债市今日如期调整,30Y国债期货大跌-1.1%回吐近2月涨幅,现券30Y国债收益率↑4bp至2.27。今日债市大跌行情主要源于“通胀预期”。

周末哈梅内伊之子继任伊朗最高领袖,宣称具备进行超半年高强度战争能力,美国骑虎难下,既不想投入到漫长的地面战,也不愿就此停战白干一场;霍尔木兹海峡封闭下,阿联酋、科威特等中东产油国相继宣布停产,布油周末涨破90美金、早盘涨破100、110、最高至119.5。原油大涨势必带动PPI上行,债市从“避险”逻辑切换至“通胀担忧”。早盘公布的2月份CPI同比+1.3%(上期0.2%,预期0.8)、PPI同比-0.9%(上期-1.4%,预期-1.2%),通胀担忧被坐实,债市交易盘疯狂GVN。

除了通胀预期和现实的相互印证,债市调整的另一个原因在于对进一步宽货币预期的落空。上周五新闻发布会上潘行虽然提到““灵活高效地运用降准降息等多种货币政策工具,但并没有实际政策落地,央行认为2026年以来资金面维持宽松,且在CPI、PPI通胀超预期修复后,中国实际利率或延续2025年以来的下行趋势(实际利率=名义利率-通胀),政策利率进一步降息的必要性下降。

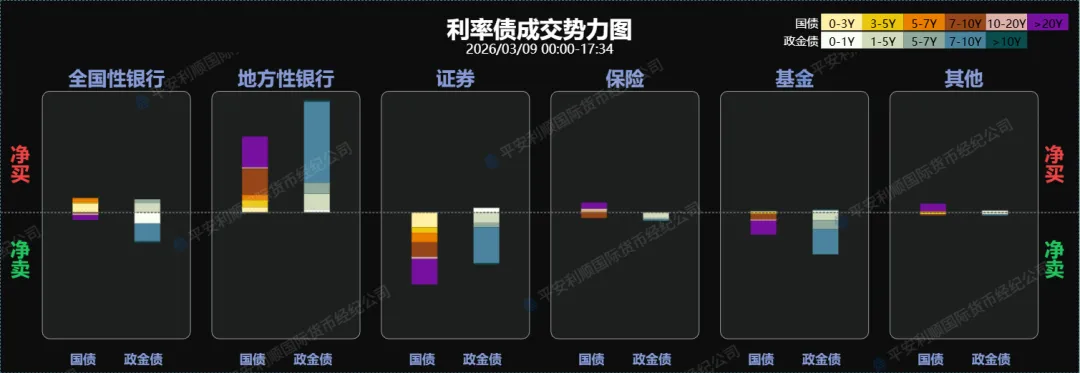

机构行为方面,今日券商和基金交易盘是主要卖出方,银行和保险配置盘净买入。明天有30Y黑龙江地方债发行,但量不大只有100亿,关注一级发行情况,在空头主导的行情中一级发飞对超长债而言可能雪上加霜;此外后天有50Y超长国债发行。超长债供给对债市的冲击问题仍悬而未决。

数据来源:Wind

资金市场:早盘央行OMO逆回购投放485亿,到期1350亿,当日净回笼865亿元。DR001加权成交价1.32(↑0.4bp),银行间市场回购成交量8.7万亿。央行继续回笼短期资金,资金面边际收敛至整体平衡;同业存单方面,随着债市大幅调整,国股存单一级发行上调2bp至1.56,二级成交在1.56附近。

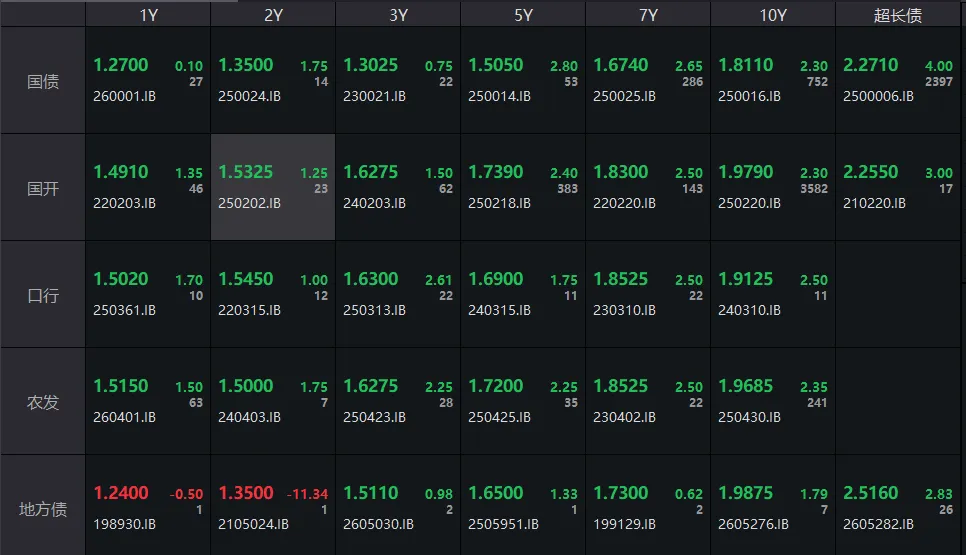

债券市场:周末美伊冲突继续升级,哈梅内伊之子继任伊朗最高领袖,中东阿联酋、科威特原油宣布停产, 布油早上开盘直接站上100(盘中最高至119.5)。国内市场股债双杀,上证↓0.67%全市场3960个股下跌,煤炭能源板块逆势上涨;债市迎来大调整,石油上涨引发通胀担忧,日内公布的CPI、PPI均超预期进一步催化通胀行情,国债期货TL↓1.25元,现券30Y国债收益率↑4bp至2.27,10Y国债↑2.3bp,5Y国债↑2.8bp。

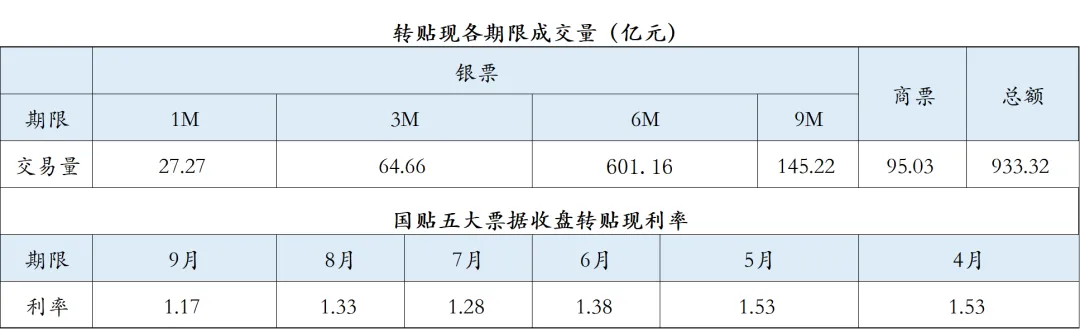

交投意愿:今日票据利率基本持平,各期限票据利率均无变化,全天买卖双方维持观望情绪,交投冷清。截至收盘,8月双国报价1.33%;9月双国报价1.17%。从成交结果看:国有行净买入13亿,农商行净买入198亿,非银净买入14亿。票据观点:票据利率进入月中拉锯观望期,当前贴现量仍处低位,短期或仍有下行动力。买盘方面:农行、建行、邮储、工行、中信、广发、平安等大行买入,中小机构买入继续减少;卖盘方面:兴业、华夏、浦发、平安、中信、招行、交行、广发、光大等大行有出票;我们的“票据利率模型”预测6M双国股收盘利率下个交易日(3-10)下行↓-0.7bp

世界的边缘—龙头山大断崖

世界的边缘—龙头山大断崖