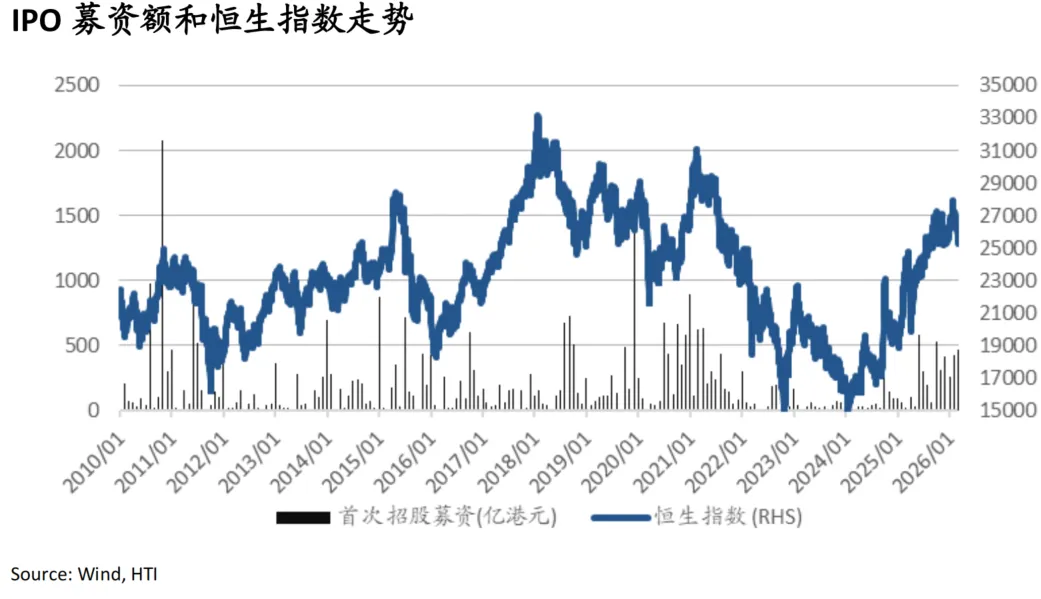

港股IPO、再融资热度与市场行情同频共振。融资高峰通常与市场上行的阶段性高点同步出现,例如2010年与2015年。2025年在恒生指数全年上涨约28%的背景下,港股IPO市场显著回暖,根据WIND数据,全年IPO募资总额达2857亿港元,同比增224%;IPO与上市后再融资合计募资规模达6459亿港元,2024年仅1922亿港元。

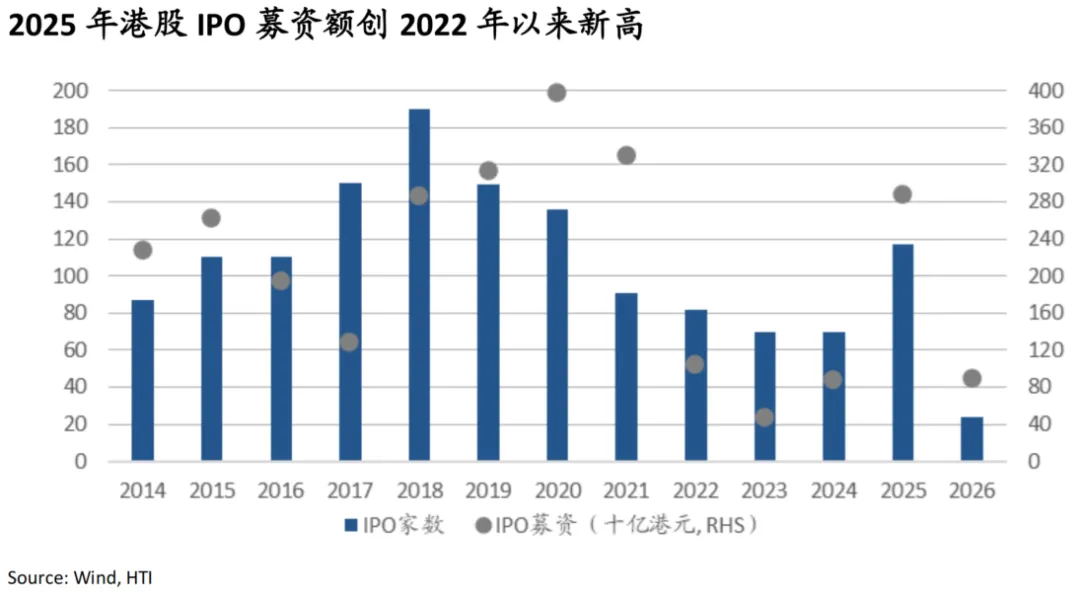

2026年IPO融资规模有望延续修复趋势,同时,港股IPO供给结构也在持续优化。2025年港股IPO募资额创2022年以来新高。2026年在内地和香港政策呵护、优质新兴产业龙头赴港上市热度保持以及国际资本回流等因素推动下,全年港股IPO募资规模有望突破3000亿港元,延续2024年以来的修复趋势。港交所行政总裁陈翊庭披露,截至2月下旬,港交所IPO集资额已达去年全年的四分之一以上,共有488家企业排队等候上市。

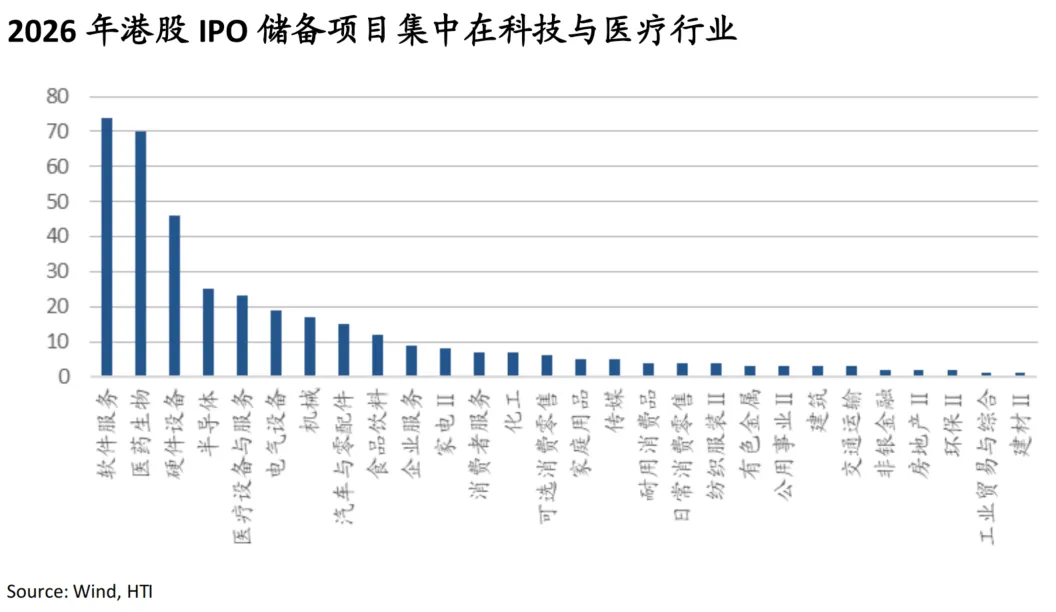

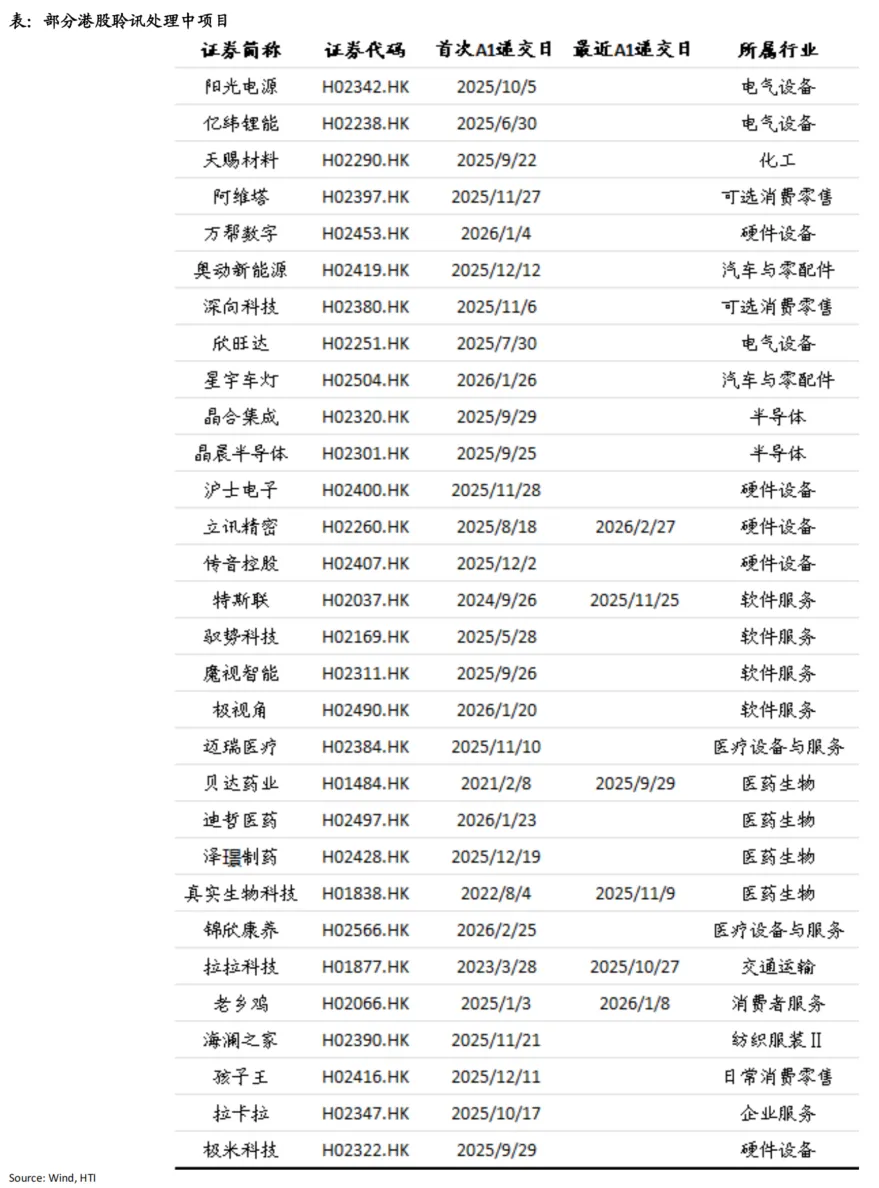

当前排队及储备项目主要集中在科技与医疗行业等成长型行业,有助于港股市场持续引入具备长期增长潜力的优质企业,有望提升港股市场中新兴成长行业的权重。

IPO密集上市对港股指数层面冲击有限,香港SFC新增五大监管要求以推动IPO“数量扩张”转向“质量优先”。

作为国际金融中心,香港实行的是“混业经营、分业监管”的金融体制,新股发行带来的阶段性供给压力通常能够被市场资金吸收,更多是导致二级市场的结构性冲击,而非系统性风险。

2026年1月30日,SFC正式发布通函,新增五大监管要求。1. 项目负荷管控:保荐人主要人员(Principals)同时监督的活跃上市项目不得超过六宗。2. 收到2025年联合函件的13家保荐人(占市场七成份额)及资源紧张机构,须三个月内完成强制内部检讨与披露义务;3. 审理标准收紧:以暂停流程强化威慑;4. 从业人员资质升级:考试门槛提高;5. 文件质量与流程规范。如此,让企业审慎评估赴港上市必要性,避免“上市即破发”风险。

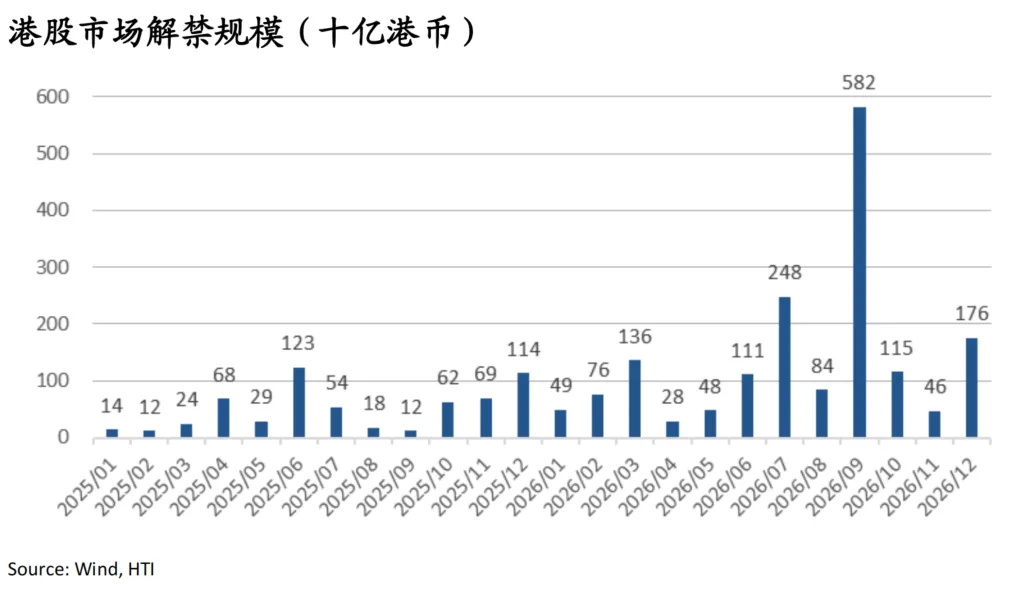

2026年港股解禁供给高峰临近,更多体现为结构性扰动而非系统性风险。

批量IPO后锁定期(上市约半年至一年后)结束形成的解禁供给,从时间分布来看,2026年上半年港股解禁规模预计超过4500亿港元;2026年9月预计将迎来约5816亿港元的解禁高峰窗口,主要来源为紫金黄金国际解禁市值约4955亿港元。

宏观基本面与全球流动性环境仍是决定港股市场趋势的核心因素,解禁更多体现为结构性扰动而非系统性风险。

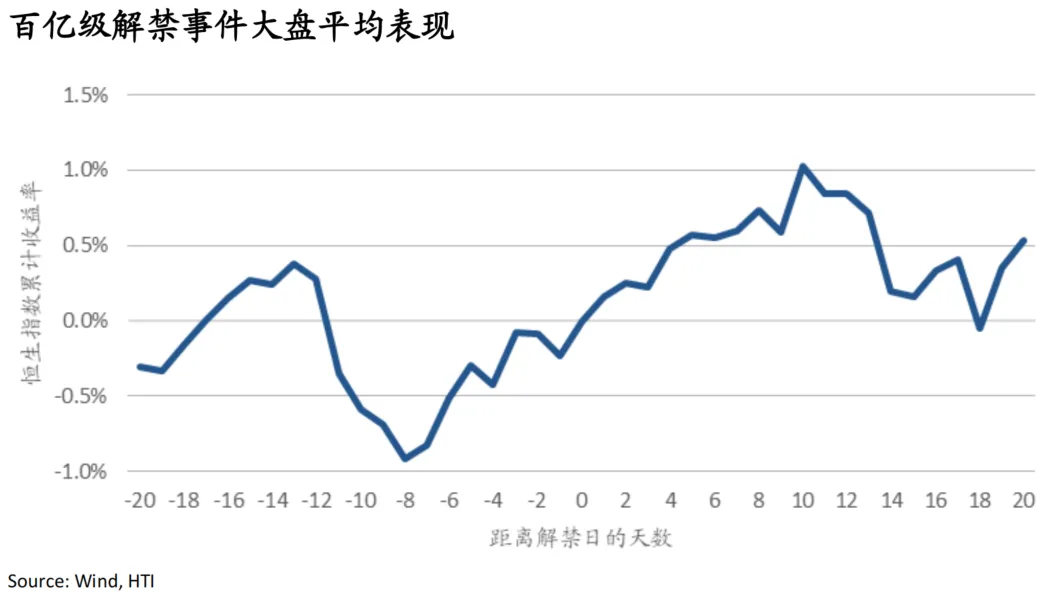

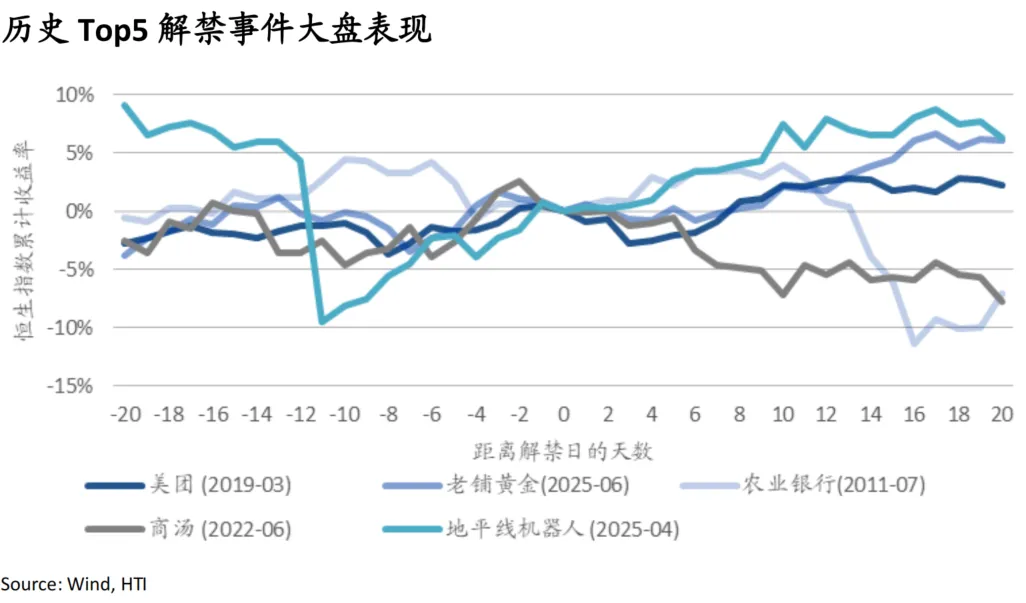

· 首先,2026年下半年基于美国中期选举和美联储降息周期,港股解禁高峰的影响将有惊无险。基于港股百亿级解禁事件的历史数据,恒生指数在解禁窗口期(T-20至T+20个交易日)没有出现系统性下跌,而是呈现“解禁前波动放大、解禁落地后企稳”的特征。

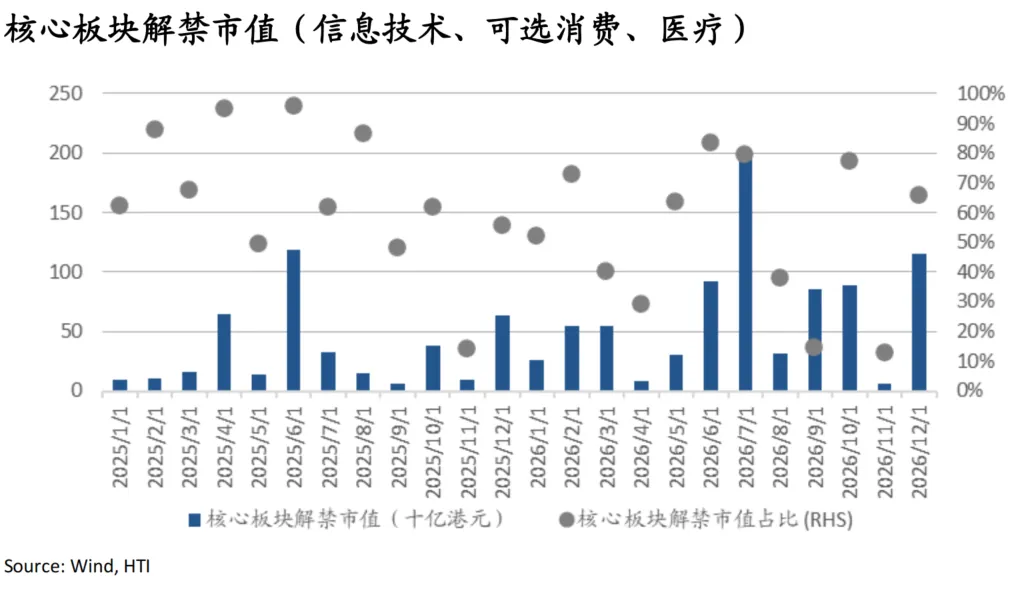

· 其次,从行业结构来看,2026年解禁规模通常集中在信息技术、可选消费和医疗三大核心板块,解禁密集期可能放大板块层面的阶段性波动。

风险提示:全球流动性环境变化、海外利率波动、国际资本流动以及个股解禁后的实际减持行为