配置方面,近期建议关注以下领域:1)景气成长:AI技术领域经历3 年高速发展,2026 年有望逐步进入产业应用兑现阶段,光模块、云计算基础设施层面仍有机会,但可能更偏国产方向;应用端关注机器人、消费电子、智能驾驶等。此外,创新药、储能、固态电池等方向也在步入景气周期。2)外需突围:

主力净流入行业板块前五:光伏,国产软件,锂电池,新能源汽车,特高压; 主力净流入概念板块前五:人工智能,云计算数据中心,储能,东数西算/算力,信创; 主力净流入个股前十:中国能建、比亚迪、阳光电源、协鑫集成、网宿科技、拓维信息、江波龙、汉得信息、亨通光电、鹏辉能源

黄金买盘力度之强,超出我们预期。按照以往大涨品种距离调整之后的走势看,波动率降低,盘整时间够长是较为典型的状况,但是此轮黄金调整之后,资金呈现“只争朝夕”的快节奏买入,建议以市场走向为主,前期的历史表现,参考意义不大。贵金属市场买盘之强,超出我们预期,尤其是此轮黄金事实上调整幅度有限,但是买入力量仍极度强势。预计黄金走势仍将偏强,策略上继续关注调整以后买入机会。

2026年A 股盈利望增长10%,结构上科技及高端制造或仍维持高增,消费地产望改善。当通过数据处理修正减值带来的影响后,A 股上市公司的利润环比增速则会重新恢复明显的季节性,即Q1 偏弱、Q2 回升、Q3 边际下降、Q4 再次回升的现象。基于企业盈利这一明显的季节性特征,我们可以基于对企业盈利环比增速的悲观(处于历史增速区间的下沿)、中性(处于历史增速区间的中枢)、乐观(处于历史增速区间的上沿)对未来的盈利走势做大致的预测。盈利结构上,科技及高端制造或仍维持较明显增长,参考市场一致预期,计算机、传媒年利润增速有望达76%、47%。此外,关注A 股企业盈利的点状改善往其他行业扩散,例如消费地产。

2026年以来,半导体产业链迎来新一轮涨价潮,从存储、CPU到封测、设计等细分领域,多家企业发布涨价函,二级市场半导体板块也呈现全产业链共振的景象。本轮芯片涨价周期的传导起点是AI需求爆发引起的供需失衡。全球半导体龙头企业资本开支计划积极,明确指向先进逻辑与存储芯片的产能扩张,释放出全产业链需求持续扩张的强烈信号。在此背景下,两大核心因素催生了半导体产业链的涨价潮:一是模拟芯片等领域经过上一轮周期调整,库存已回归合理水平,而AI算力需求的爆发式增长,造成存储芯片短缺,叠加头部厂商缩减传统产能,在供需双向挤压下,行业缺口持续扩大。

二是金银铜等资源品价格攀升,推高了芯片制造成本,晶圆代工、封装测试双线提价,企业不得不通过涨价来转移成本压力。半导体的全链涨价,或许标志着产业周期正从结构性景气走向全面复苏。

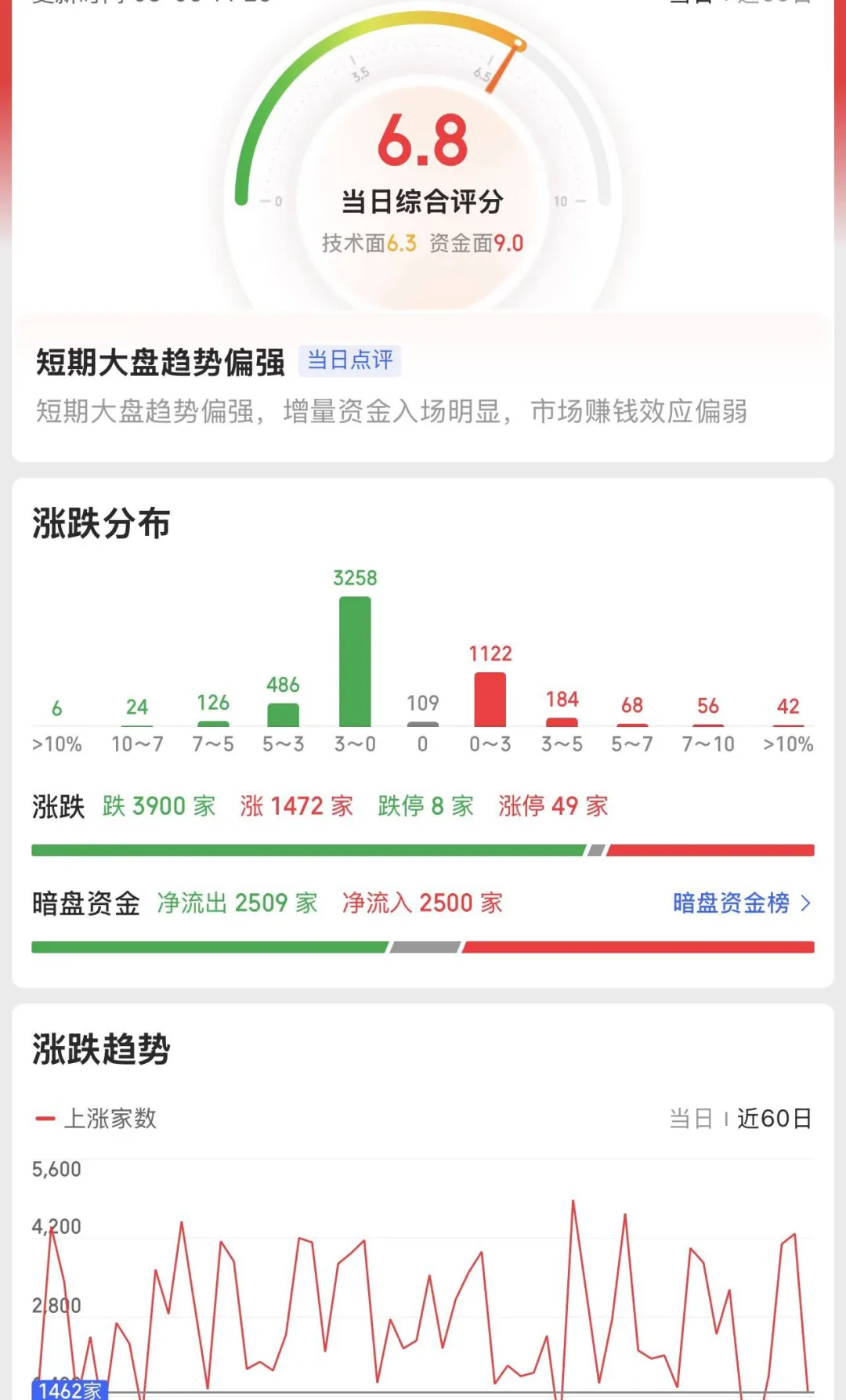

上证指数又崩了,外因是外盘的地缘政治,内因是没人玩了,机构资金逢高减仓,南向资金也在疯狂减仓,主力资金不想抬轿,这就是目前的缩量行情。短期海外流动性将维持在当前水平,进一步宽松需等待至年中前后。国内方面,央行通过买断式逆回购和MLF释放万亿元资金,以应对季节性资金需求,春节前降准必要性下降,预计2 月货币政策将延续“适度宽松”基调。

创业板指数已经破位下行了,这就意味着3100点守不住了,跌穿是时间问题,这里已经是系统风险下跌,确实是只要还在场的都在亏钱面对了!策略方面,市场正处于震荡整固阶段,考虑到市场自身的估值水平和前期逆周期调节的阻力,市场闯关并进一步大涨的概率不大。在增量政策明确前,市场更可能维持震荡行情。而现阶段市场正处于经济数据和业绩的真空期,围绕增量催化展开的结构性行情或是市场维持交投活跃的关键。