近日各类消息面引发成本端剧烈波动,原油一度上演暴跌20%后反弹的“过山车”行情。但受霍尔木兹海峡持续紧张的供应局势影响,芳烃期货整体获成本端支撑显著,维持高位震荡。聚焦PX方面,地缘因素的传导路径分两方面:一方面,中东部分PX工厂出口受阻;另一方面,亚洲炼厂生产原料供应受影响,市场对后续供应进一步下滑的预期升温,推动PX价格继续上涨。

一、PX期货介绍

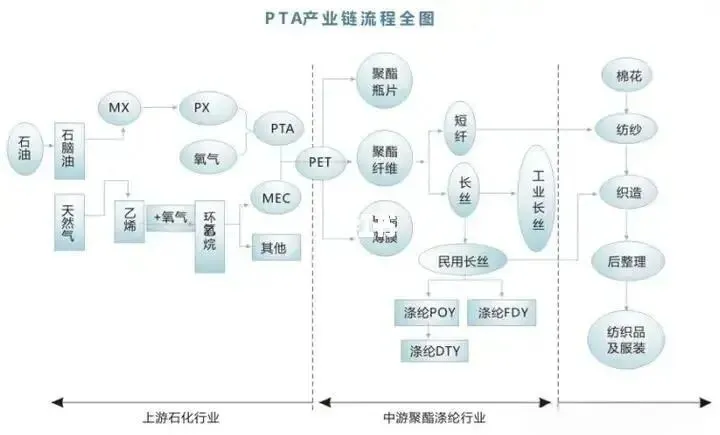

对二甲苯(Paraxylene,简称PX)是重要的基础化工原料,主要用于生产精对苯二甲酸(PTA),进而生产聚酯纤维(涤纶)、聚酯瓶片和聚酯薄膜。PX期货于2023年在郑州商品交易所(ZCE)上市,是聚酯产业链上游的关键风险管理工具。

合约基本要素

交易代码:PX

交易单位:5吨/手

最小变动价位:2元/吨

交割品级:符合《工业用对二甲苯》(GB/T 3407-2010)标准的优级品,纯度≥99.7%。

交割方式:实物交割,交割地点主要设在华东地区(如宁波、舟山等港口库区),这里是国内PX进口和下游PTA工厂的集中地。

产业链地位

上游:原油 → 石脑油 → MX(混合二甲苯) → PX。因此,PX价格受原油和石脑油成本影响极大,具有强烈的“油化”属性。

下游:PX → PTA → 聚酯(长丝、短纤、瓶片) → 纺织服装、包装饮料。PX在PTA生产成本中占比高达85%-90%,其价格波动直接决定PTA及整个聚酯链条的利润分布。

市场特点

进口依赖度下降但仍存影响:随着中国近年大型炼化一体化项目(如浙江石化、恒力石化等)投产,PX自给率大幅提升,但高端需求及部分时段仍需进口,因此亚洲市场价格(CFR中国)仍是重要参考。

高波动性:受地缘政治、炼厂检修、原油波动及下游需求季节性影响,PX价格波动剧烈,期货投机与套保需求旺盛。

二、近期行情回顾(2026年3月上旬至中旬)

进入2026年3月,PX期货市场经历了史诗级的暴涨行情,成为能化板块的领涨龙头。

价格走势复盘

启动期(2月底-3月初):受中东地缘局势升温影响,原油价格企稳回升,PX从7300元/吨附近开始温和上涨。

爆发期(3月5日-3月9日):

3月5日:美国PX现货价格单日大涨46美元/吨,提振全球市场情绪,国内期货主力合约涨超100元。

3月9日(关键节点):受霍尔木兹海峡通航受阻及中东冲突升级的突发消息刺激,国内能化板块出现“涨停潮”。PX期货主力合约直接封死涨停板,单日涨幅巨大,收盘站上8400-8500元/吨区间。

延续期(3月10日-3月12日):

3月10日:美国PX现货价格再度狂飙267美元/吨,收盘价达1415-1425美元/吨FOB美国港湾,全球供需错配恐慌加剧。

3月12日:国内PX主力合约再次封于涨停板,盘面走势极度坚挺。同期,低硫燃料油(LU)涨超14%,SC原油涨超11%,PTA涨超10%,形成了从原油到下游的全链条共振上涨。

现货市场表现

截至3月中旬,中石化3月PX挂牌价稳定在7600元/吨,但华东主流出厂价已报至7650元/吨以上,部分现货报价甚至更高,出现期现倒挂或现货跟涨不及期货的局面,显示市场对未来供应中断的强烈担忧。

亚洲PX市场(CFR中国)价格紧随原油和欧美市场大幅跳涨,突破900-1000美元/吨关口(注:具体数值随每日波动,但趋势为大幅上行)。

三、当前行情的核心驱动因素

本周(03.09-03.15)丙烯酸价格上涨。根据百川盈孚,截至3月15日,丙烯酸市场均价为13000元/吨,较上周上涨63.52%,较去年同期上涨106.35%。国际油价带动原料丙烯价格上行,成本承压下,丙烯酸工厂挺价意愿较强。

供应方面,根据百川盈孚,本周国内丙烯酸产量为6.90万吨,较上周继续减少4.14%,主要厂家中,山东恒正、山东宏信、上海华谊和泰兴昇科丙烯酸部分装置停工检修中。

需求方面,下游用户以消化合约和库存为主,对高价原料接受度有限,根据百川盈孚,本周国内胶带母卷企业开工率在38.85%左右,较上周小幅下降。

成本利润方面,根据百川盈孚,本周丙烯酸行业毛利润为4686.73元/吨,较上周增加364.70%,毛利率为38.84%。展望后市,我们预计短期内丙烯酸价格维持高位震荡。

本轮PX行情的暴涨并非单一因素作用,而是地缘政治、成本推动、供给收缩预期三者共振的结果。

地缘政治冲击(核心引爆点)

霍尔木兹海峡危机:2026年3月初,中东局势急剧恶化,市场担忧霍尔木兹海峡(全球约30%石油运输通道)通航受阻。这不仅直接推高原油成本,更引发了对石脑油(PX直接原料)供应中断的恐慌。

供应链断裂风险:中东是全球重要的PX和石脑油出口地,地缘冲突导致船运保险费用飙升、船只绕行甚至停运,直接削减了流向亚洲的供应量。

成本端强力支撑

原油大涨:SC原油周内涨幅超11%,布伦特原油同步飙升,从成本底端硬性抬高了PX的生产成本。

石脑油裂解价差扩大:由于石脑油供应担忧更为严重,其价格涨幅甚至超过原油,导致PX生产成本急剧增加,压缩了加工费,迫使PX价格必须上涨以维持炼厂利润。

供需格局的实质性收紧

装置意外停车与降负:受原料石脑油供应紧张影响,亚洲部分炼厂(包括中国宁波大榭等装置)出现计划外降负或意外停车,导致短期现货供应骤减。

春季检修季预期:3-5月通常是亚洲PX装置的集中检修期。在地缘冲突背景下,市场对检修规模扩大、重启时间推迟的预期强烈,进一步加剧了“供不应求”的恐慌。

下游刚需存在:尽管PX价格暴涨,但下游PTA工厂开工率仍维持高位(尤其是新产能投放后),对PX的刚性需求并未因高价而立即消失,形成了“逼仓”态势。

资金与情绪助推

空头回补:面对突发的地缘黑天鹅,前期做空资金被迫集中平仓,加剧了价格上涨的斜率。

多头增仓:产业客户和投机资金基于“供应中断”逻辑大举入场做多,持仓量和成交量显著放大。

四、未来行情展望与风险提示

短期观点:强势难改,波动加剧

趋势判断:在地缘政治局势未明朗、原油及石脑油供应风险未解除之前,PX期货易涨难跌,大概率将维持高位震荡甚至继续冲高。市场情绪处于极度亢奋状态,任何关于供应中断的消息都可能引发新一轮涨停。

关键看点:

中东局势进展:若冲突升级或海峡封锁成真,价格将冲向历史极值;若局势缓和,价格可能快速回落。

炼厂动态:关注亚洲主要PX装置的实际开工率变化及检修计划的调整。

库存数据:监测华东港口PX库存是否出现断崖式下跌。

中长期观点:回归基本面,警惕回调

产能过剩的大背景:拉长周期看,2024-2025年中国投产了大量PX新产能,全球PX整体处于产能过剩周期。当前的暴涨主要是事件驱动的“脉冲式”行情,而非长期供需反转。

负反馈风险:

下游抵制:若PX价格长期维持在极高位置(如超过9000-10000元/吨),PTA工厂利润将被彻底挤压甚至亏损,进而被迫减产停产,最终反噬PX需求,导致价格崩塌。

替代效应:高价可能抑制聚酯终端需求,传导至纺织服装消费端,导致全产业链去库。

操作建议

产业客户:下游PTA工厂应利用期货高位积极进行买入套保,锁定原料成本,防范供应中断风险;上游生产商可适度卖出套保,锁定高额利润,但需注意基差风险。

投机交易者:当前行情波动极大,严禁盲目追高。多头需密切关注地缘新闻,设置严格止损;空单属于“逆势摸顶”,风险极高,仅适合极短线博弈且需快进快出。建议等待地缘情绪降温、技术面出现明显顶部信号后再考虑布局空单。

总结:2026年3月的PX行情是典型的“黑天鹅”事件驱动型牛市。在硝烟散去之前,市场将维持高风险、高收益的特征。投资者需时刻警惕地缘局势的瞬息万变,做好风控管理。