一、鸭产品

本周重点品类价格走势回顾

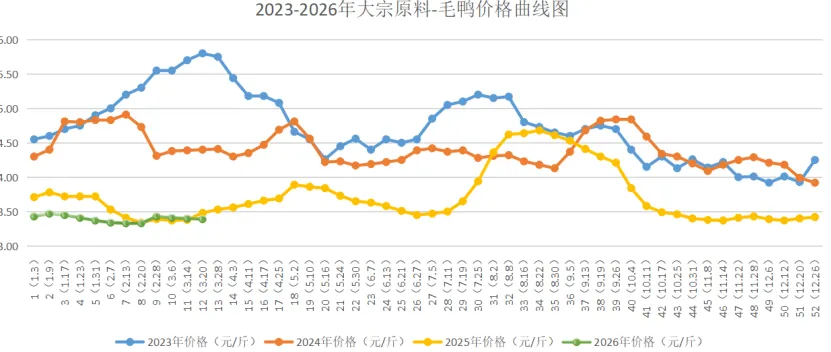

1、毛鸭

毛鸭本周均价3.39元/斤,较上周3.40元/斤下跌0.01元/斤,环比下跌0.29%;较2025年同期(3.48元/斤)下跌2.59%;较2024年同期(4.40元/斤)下跌22.95%;较2023年同期(5.80元/斤)下跌41.55%。 本周市场毛鸭价格先跌后稳运行,市场需求不足,毛鸭价格下跌为主。2、板冻鸭胸

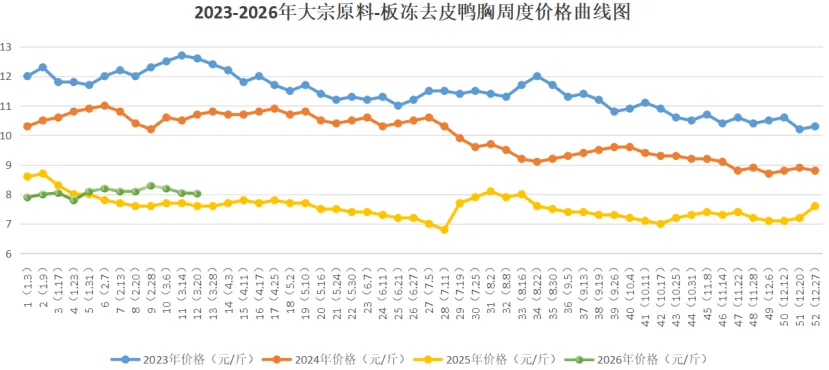

板冻鸭胸本周均价8.03元/斤,较上周8.05元/斤下跌0.02元/斤,环比下跌0.25%;较2025年同期(7.60元/斤)上涨5.66%;较2024年同期(10.70元/斤)下跌24.95%;较2023年同期(12.60元/斤)下跌36.27%。

影响本周鸭产品价格因素分析:

1、养殖环节:本周鸭种蛋均价1.35元/枚,周内种蛋上浮量减少,市场补蛋需求积极性一般,种蛋价格下跌走势。本周鸭苗均价1.74元/羽,周内孵化场出苗量略降,冷藏端盈利不佳,孵化场排苗速度放缓,鸭苗价格微降为主;2、饲料(玉米、豆粕情况同上)

3、屠宰场开工率:本周开工率86.57%;屠企正常收购及安排宰杀计划,开工率迎来高位。4、屠宰场库容率:本周库容率79.98%;随产品价格继续走低,加工厂和贸易商适当补充库存,开工率上涨基础上库容反而出现下跌。本周分割品周度价格

本周鸭分割品周度价格:鸭5脖3.5-3.9元/kg,鸭6脖3.6-4.0元/kg,鸭7脖4.0-4.2元/kg,鸭8脖4.2-4.6元/kg,大鸭掌25.2-26.2元/kg,小鸭掌25.1-26.1元/kg,大鸭锁骨7.6-8.1元/kg,小鸭锁骨7.0-7.6元/kg,大鸭边腿3.8-4.0元/kg,小鸭边腿4.2-4.4元/kg,大鸭翅根4.2-4.4元/kg,单冻去皮大胸8.2-8.5元/kg,鸭小胸7.6-8.0元/kg,鸭脖皮3.0-3.4元/kg,脱骨鸭掌43.0-45.0元/kg,胸软骨9.6-10.7元/kg,鸭舌87.8-96.0元/kg。

下周行情判断:

鸭产品产业链行情延续下跌趋势,在厂家为刺激走货出台政策的影响下,单品来看,腿、胸、翅根等出货较快,头、舌、掌等单品仍有回调空间;预估下周市场分割品行情偏弱调整,维持走货为主。

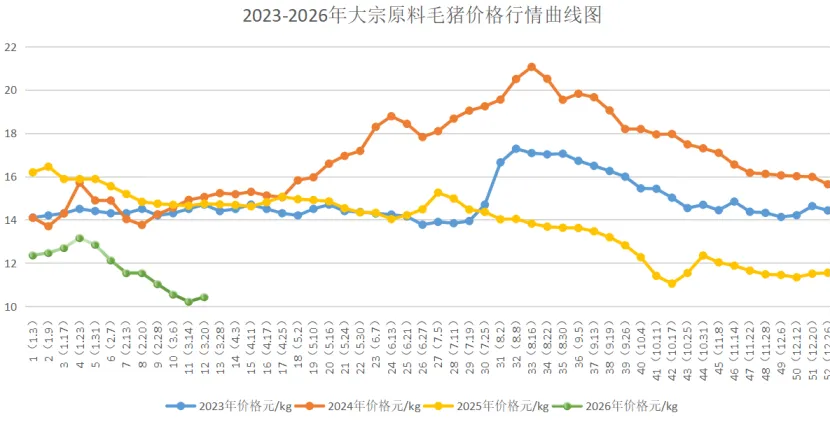

二、猪产品1、毛猪

本周国内生猪交易均价10.43元/公斤,较上周10.22元/公斤上涨0.21元/公斤,环比上涨2.05%,较2025年同期(14.74元/公斤)同比下跌29.24%,较2024年同期(15.05元/公斤)同比下跌30.70%,较2023年同期(14.70元/公斤)同比下跌29.05%。本周生猪行情受供应收紧与需求复苏双重支撑,价格震荡上行,底部支撑持续强化呈现。市场上呈现“北稳南强”格局,南北方刚需回暖。3月出栏计划有序落地,未出现集中放量。饲料成本微涨,猪粮比回升至4.87:1。自繁自养生猪头均亏损收窄至290元,养殖端亏损压力进一步缓解。本周二次育肥群体进场积极性有所提升,采购需求集中于90-110kg中小体重猪只,预计下旬二次育肥群体入场积极性将进一步提高,进场节奏或将加快。预计下周生猪价格以上涨趋势为主,北方稳中有涨,南方涨幅可能扩大。2、猪肉

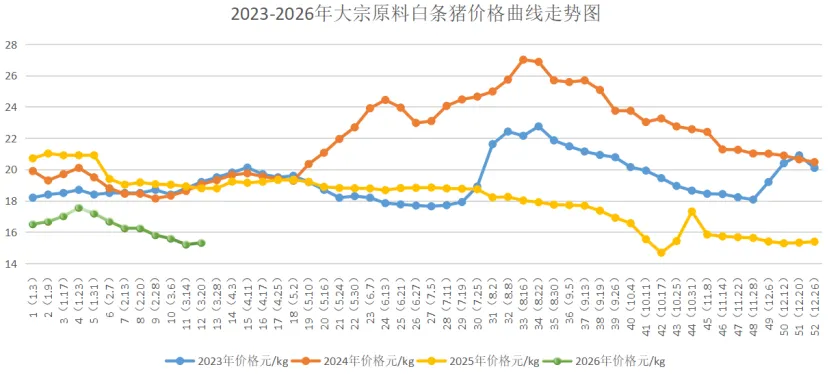

本周白条猪肉价格15.32元/kg,较上周15.21元/kg上涨0.11元/kg,环比上涨0.72%;较2025年同期(18.80元/kg)下跌18.51%;较2024年同期(19.05元/kg)下跌19.58%;较2023年同期(19.20元/kg)下跌20.21%。本周国产冻分割品周度价格:二号肉12.6-16.1元/公斤,四号肉13.5-16.3元/公斤,带皮一级五花肉15.2-17.5元/公斤,前肘14.5-15.5元/公斤,后肘12.5-13.5元/公斤,碎膘6.0-7.0元/公斤,肥膘6.8-7.7元/公斤,口条15.7-16.7元/公斤,带皮槽头6.5-7.2元/公斤,去皮槽头7.5-8.0元/公斤,板油9.4-11.0元/公斤,尾叉骨8.1-9.1元/公斤,龙骨8.5-9.6元/公斤,肋排34.7-39.6元/公斤。

本周猪肉价格上涨,北方终端消费全面复苏,家庭采购量环比提升3.5%,餐饮补库节奏加快,屠企补库积极性维持高位,带动市场购销活跃度提升。南方餐饮消费复苏力度超预期,鲜品猪肉走货量显著增加,部分地区出现 “抢猪” 现象,成为南方价格走强的核心支撑。预计下周猪肉价格将以上涨为主。3、巴西进口2号肉

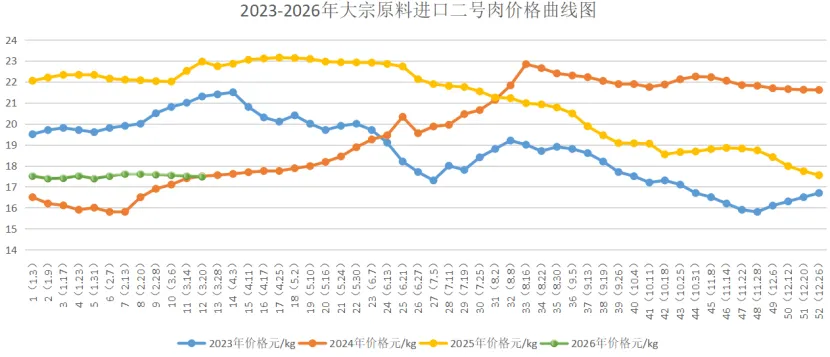

巴西进口2号肉本周均价17.49元/kg,较上周17.51元/kg下跌0.02元/kg,环比下跌0.11%;较2025年同期(22.96元/kg)下跌23.82%;较2024年同期(17.50元/kg)上涨0.06%;较2023年同期(21.30元/kg)下跌17.89%。

本周巴西进口冻分割品周度价格:猪头8.60-10.10元/公斤,长切猪脚20.5-21.5元/公斤,四号肉17.7-18.1元/公斤,三号肉20.0-21.0元/公斤,猪腰14.5-15.6元/公斤,前肘15.5-16.5元/公斤,后肘15.5-16.5元/公斤,背膘9.40-10.0元/公斤,猪背皮8.20-9.20元/公斤。本周进口猪肉产品价格总体平稳,受国产猪肉价格阶段性上涨影响,市场对后期行情预期较为谨慎。供应方面,当前港口到货不多,库存处于偏低水平,进口商多稳价出货。预计下周进口猪产品价格将维持平稳震荡调整态势;后续需关注国内猪肉供需变化、收储政策效果及国际航运情况。美国农业部经济研究服务局(USDAERS)于2026年3月发布的年度展望报告预测:2026年美国生猪均价为70美元/英担,同比上涨2.1%。分季度看:一季度65美元/英担,同比上涨2.2%,二季度74美元/英担,同比上涨6.2%,三季度77美元/英担,同比下跌0.1%,四季度回落至65美元/英担,同比上涨0.2%。2026年美国猪肉出口量预计达71.85亿磅,同比增长3.1%。四、牛产品(进口牛肉)

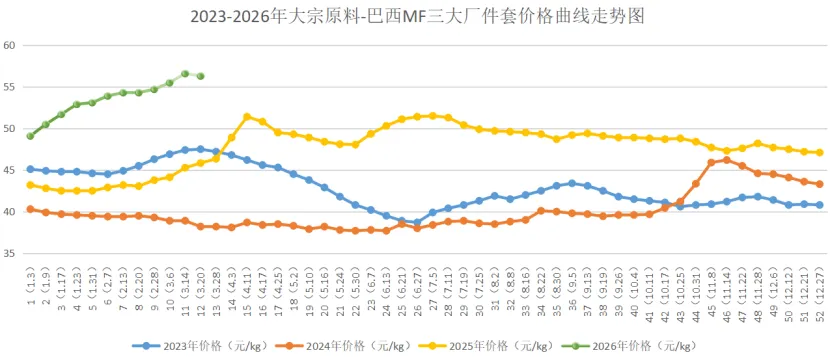

巴西MF三大厂件套本周均价为56.30元/kg,较上周价格56.60元/kg下跌0.30元/kg,环比下跌为0.53%;较2025年同期(45.83元/kg)上涨22.85%;较2024年同期(38.20元/kg)上涨47.38%;较2023年同期(47.50元/kg)上涨18.53%。

(1)牛产品期货信息

巴西期货:各工厂常规化参与报盘,报价大多较上周出现100-200美元/吨涨幅;阿根廷期货:各个工厂主动报盘参与度较低,盘面价报价上涨100美元/吨左右,乌拉圭期货:各个工厂主动报盘参与度较低,盘面价报价上涨100美元/吨左右。船期集中在4月-5月。(2)牛产品现货信息 从国内市场来看:市场整体表现偏平稳,部分市场出现价格上涨后小幅回调,但大多数产品仍保持稳定,尤其是价格较高的件套和特定部位(牛碎肉、牛腩),依旧有较为坚挺的需求;预估下周价格以震荡调整为主。

国内市场各个国家现货报价如下:(元/吨)

巴西产品:前腱69000-72500,板腱67000-72100,脖肉52500-53700,胸肉51300-53000,牛霖58000-60300,80VL牛腩48900-51700,80VL牛碎肉43500-45500,90VL牛前49500-51000。

阿根廷产品:牛霖57700-59200,牛前驱50000-53000,牛后驱53900-55500,前腱67000-69800,后腱68500-71500。

乌拉圭产品:牛霖58000-60900,带盖臀肉56000-57500,小米龙65400-67500,80VL牛碎肉40800-42800,90VL牛前47800-49000。影响价格走势的国际因素:

本周巴西活牛价格为4.26美元/千克;阿根廷活牛价格为4.28美元/千克;乌拉圭活牛价格为5.57美元/千克;澳大利亚活牛价格为4.78美元/千克。据巴西外贸秘书处发布数据显示,3月前两周(10个工作日),巴西牛肉出口量为11.57万吨,作为对比,在2025年3月(19个工作日),巴西共出口21.52万吨牛肉。按此计算,巴西牛肉日均出口量较去年增长2.1%。单价方面,3月前两周巴西牛肉出口均价为5765美元/吨,较去年3月的4900美元/吨上涨了17.6%。海关总署官网显示:2月中国进口牛产品类(包括杂碎)46万吨,同比下降4.2%;其中进口牛肉(不含杂碎)26万吨,同比增长36.2%。乌拉圭一批出口中国的牛肉因检出兽药残留被退运,引发行业关注。乌拉圭牧业、农业和渔业部(MGAP)已就此发布通报,并与中方保持沟通。中国海关在一批来自牛肉屠宰厂(乌拉圭344厂)的牛肉中检测出氟佐隆残留。该批产品对应2025年9月的屠宰批次。中方已对相关货物实施退运处理,并决定自即日起暂停受理该企业后续牛肉产品的进口申报,后续将对问题产品进行销毁。

五、羊产品

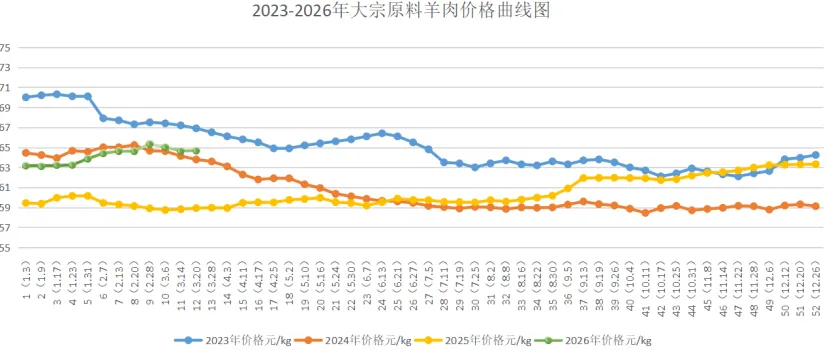

国产羊肉本周均价为64.68元/kg,较上周价格64.65元/kg上涨0.03元/kg,环比上涨为0.05%;较2025年同期(58.93元/kg)上涨9.76%;较2024年同期(63.79元/kg)下跌1.40%;较2023年同期(66.90元/kg)下跌3.32%。本周国产羊肉价格基本稳定,随着天气温度逐渐升高餐饮、烧烤等终端需求增强,整体消费动力的提升,导致羊肉走货较上周有所加快;但活羊集中出栏,市场供应相对充足,部分区域出现供大于求的情况,对羊肉价格的上涨起到限制作用;综合判断预计下周羊肉价格将保持稳中有调整的态势。影响行情因素:从全国活羊的价格看(元/斤):华中地区:绵羊11.0-12.3,山羊13.3-14.3,黑山羊15.0-15.3。华东地区:绵羊12.8-14.3,山羊14.2-15.2。华南地区:山羊12.1-15.9,黑山羊13.8-18.4;华北地区:绵羊11.8-12.7,山羊12.8-14.3。东北地区:绵羊12.3-12.9,山羊13.7-14.8。西北地区:绵羊11.3-12.6,山羊13.3-14.3。

本周进口羊肉市场供需偏紧,价格稳中有升,澳大利亚羊肉市场供应略有收紧,但需求端表现较强,尤其是轻型和重型羔羊价格涨幅明显,绵羊肉价格也呈上涨态势,市场整体处于上行通道。新西兰羊肉市场处于供需相对平衡状态,价格波动较小,出口市场分化明显,高端产品仍具竞争力,普通品类价格受供应稳定影响保持平稳。对欧美市场(如美国、欧盟、英国)出口需求持续强劲,对中国市场出口量略有下降,价格上涨,因中国消费者对新西兰高端羊肉的品质认可度较高。