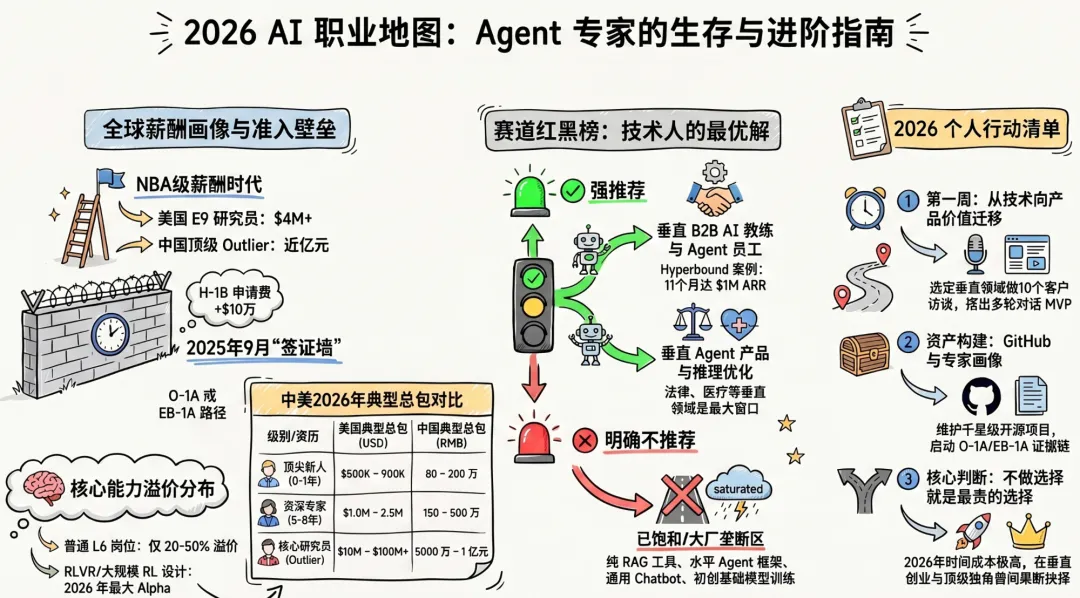

2026 年 最优解非常清晰:核心工程能力只值 +20–50% 溢价的 IC 岗位,但若把同样的能力嫁接到"垂直 Agent 产品 + 自有行业数据回路"上,创业期望值可跨一到两个数量级。这份报告用三类一手来源(Levels.fyi、脉脉高聘 2025 年度、a16z/Sequoia/Bessemer 2026 主题与 Sacra/Contrary/ARR.club 营收数据)交叉验证得到 15 个细分方向的判定,并在中美两国、新人 / 资深、算法 / 工程 / 产品三个轴上给出具体数字。2024 Q4 到 2026 Q1 是一个罕见的窗口:DeepSeek R1 把后训练 / reasoning 变成全行业新引擎;Meta Superintelligence Labs 用传闻中 4 年 $100M–$300M 的包把顶尖 AI 研究员价格推到 NBA 级;Cursor 15 个月从 $400M 涨到 $29.3B 估值、$2B ARR,验证了"单点垂直 Agent"的估值天花板;H-1B 每申请多收 $100,000 的行政命令于 2025 年 9 月 21 日生效,对中国籍技术人赴美路径造成结构性压力。

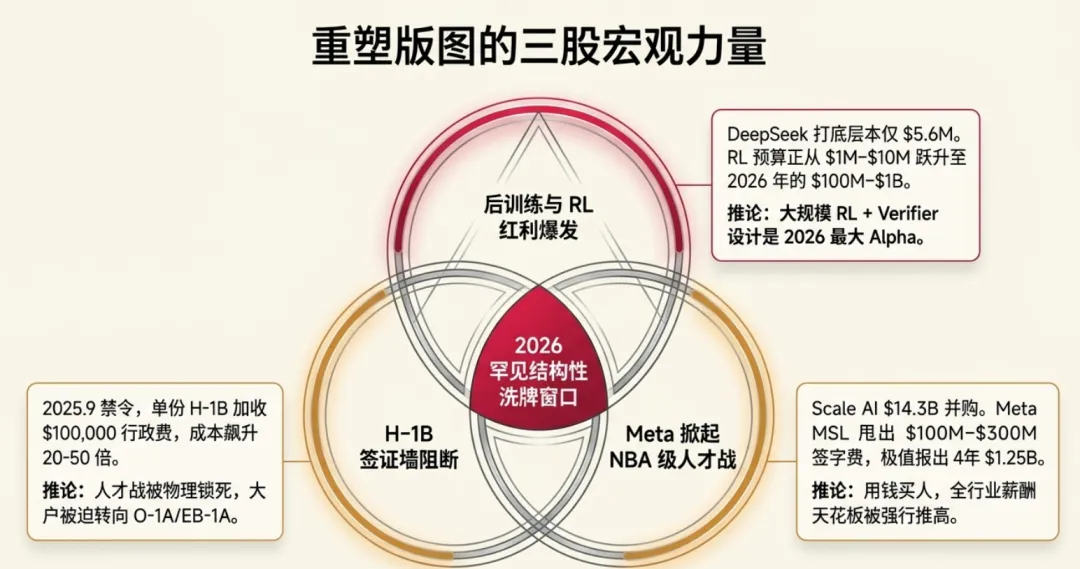

2025–2026 宏观:三股力量重塑 AI 职业版图

第一股:reasoning + 后训练红利期仍未结束。DeepSeek V3(训练成本传言 $5.6M)与 R1(2025 年 1 月)把"RLVR + GRPO"打到全行业标准,紧接着 o3、GPT-5、Claude 4.5、Gemini 3 Deep Think、Qwen3-Thinking、Kimi k1.5、MiniMax M1、Seed-Thinking 全部进入 "test-time scaling" 范式。Anthropic CEO Dario Amodei 公开承认 RL 阶段 compute "仍在 crossover point",2025 年年中各家的 RL 预算仍处 $1M–$10M 级别,2026 年预计推进到 $100M–$1B,因此谁能做大规模 RL + verifier 设计,是 2026 年最大的 alpha。

第二股:Meta 百万美元签字费催生"NBA 级 AI 人才市场"。Scale AI 2025 年 6 月以 $14.3B 被 Meta 收入 49% 股权(Alexandr Wang 个人套现 >$1B 并出任 Chief AI Officer),随后 Shengjia Zhao(GPT-4 共同作者)、Nat Friedman、Daniel Gross 先后加入组建 Meta Superintelligence Labs。Sam Altman 6 月公开抱怨 Meta 开出"$100M 签字费";Meta CTO Andrew Bosworth 否认数字,但多家可信报道(VentureBeat、Fortune、The Information)指顶级研究员 4 年总包$100M–$300M属实,一名候选人拒绝了 4 年$1.25B(~$312M/年)报价;OpenAI 反向给出 >$2M retention 现金 + >$20M 追加股权以留人。SignalFire 2025 State of Talent 显示 Anthropic 两年留存率 80%,Meta 仅 64%,印证了"用钱能买人但买不到忠诚"。

第三股:签证墙把人才战锁在地理单元内。Trump 行政令 "Restriction on Entry of Certain Nonimmigrant Workers" 自 2025 年 9 月 21 日起对每份新 H-1B 申请加收 $100,000 一次性费用,同时 DOL 提高 prevailing wage。对比过去每份 $2,000–5,000,成本提高约20–50 倍,直接后果是 Amazon、Microsoft、Meta、Google 等传统 H-1B 大户转向O-1A / EB-1A / EB-2 NIW路径(Boundless、Fragomen 均观察到 2024 Q4–2025 Q4 EB-1A 申请量暴增),并间接刺激了新加坡、伦敦、多伦多、迪拜的"第二总部"战略(中国 10 月 1 日推出新的 K 类 STEM 签证作为反向对冲)。这对读者意义重大:若目标是进入美国一线实验室,O-1A / EB-1A 的"学术画像 + 开源影响力"比 H-1B lottery 更靠谱;而若接受留在国内或选择新加坡 / 伦敦,则要充分利用字节、阿里、DeepSeek 在后训练 / reasoning 上的窗口溢价。

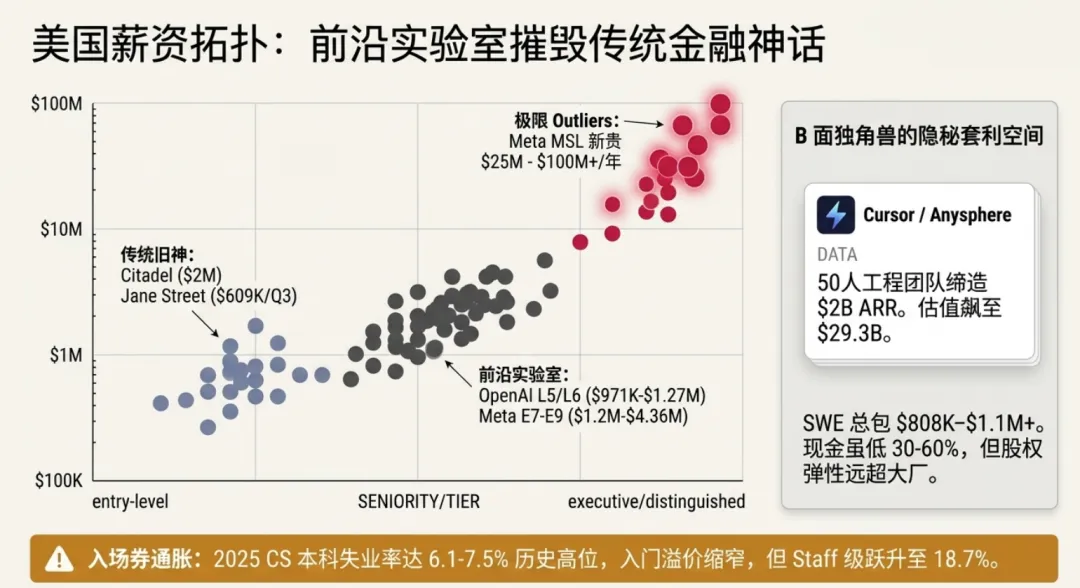

美国薪酬地图:前沿实验室已超越顶尖对冲基金

Levels.fyi 在 2026 Q1 显示的公开数据本身已触到 $1M+:OpenAI L5 SWE 中位数 TC$971K,L6 封顶$1.24–1.27M,Research Scientist L5 约$880K–$1M(最高报 $1.9M);Anthropic Lead SWE 中位$759K(最高 $890K),并在 2025 年 6 月公开宣布"重新校准"薪酬以对抗 Meta 挖角;Google DeepMind L7 SWE$959K、L8$1.35M、L9$1.98M,Rora 披露 L5 Research Scientist 股票单项已达$1.8M;Meta E7 E8 E9 分别是$1.2M / $2.77M / $4.36M,E9 Research Scientist 达$3.73M,MSL 大包体外;xAI SWE 中位$620K,最高 $975K。顶尖研究员 $10M/年、Meta MSL 新贵 $25M–$100M+/年已经取代 Citadel Securities(2025 年人均 $2M)和 Jane Street(Q3 2025 人均季度 $609K)成为绝对顶端。

即便你不是研究员,只是强工程:Cursor/Anysphere 在 Levels.fyi 显示 SWE 总包 $808K–$1.1M+,比绝大多数前沿实验室的对应 SWE 更高,这是因为它 2026 年 2 月 ARR 达 $2B(仅约 50 人工程团队)+ $29.3B 估值(E 轮传闻 $50–60B),每股含金量惊人。Harvey 的中位 SWE $336,500、Senior >$500K、Full-stack 达 $529K($11B 估值、$190M ARR);Perplexity 中位 $344K;Glean 中位 $306K;Mistral 美国岗 H-1B base 中位 $300K。这些"B 面 AI 独角兽"的现金数字比前沿实验室低 30–60%,但股权弹性反而可能更好——前提是你能判断哪家真能跑到 IPO。

新人(0–3 年)在美国市场的入口本身没有坍塌,但bar 系统性抬高:AI Engineer 入门薪资溢价从 2024 年的 +10.7% 缩窄到 2025 年的 +6.2%,但 Staff 级溢价反而从 +15.8% 升到+18.7%。这意味着"普通 CS 硕士写 LLM 应用"的绝对红利在消退,但"能独当一面的 agent / RL / inference 专家"越来越值钱。2025 年计算机专业 22–27 岁本科生失业率达6.1–7.5%(纽约联储),是历史高位——这是 H-1B 改革的直接诱因,也意味着入门岗位竞争惨烈,必须用"开源项目 + 顶级实习 + 主导过一个 LangGraph / MCP 级实战项目"才能突围。

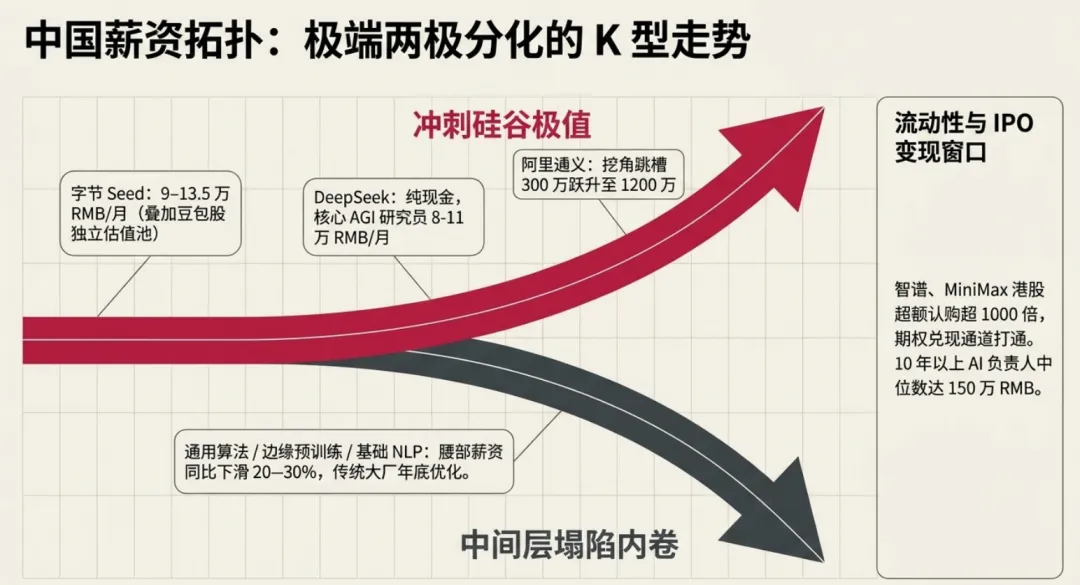

中国薪酬地图:两极分化加速

国内 2025–2026 呈现出"顶尖个体追平硅谷、腰部同比下滑 20–30%"的罕见剪刀差。脉脉高聘 2025 年 7 月数据:AI 岗位招聘薪资下限均值4.7 万元/月、上限 7.8 万元,大模型算法岗均月薪6.75–6.8 万元(全职位榜首),核心算法可达13 万元/月。科锐国际《2025 人才市场洞察》给出的结构性数据:5 年以上算法工程师年薪中位数60 万元(P25/P75 为 45/80 万),10 年以上 AI 负责人年薪中位数150 万元(P25/P75 为 120/200 万)。

大厂顶层正在逼近硅谷。字节 Seed2025 年 9 月为核心员工按职级每月发放 9/11/13.5 万元期权(189.9 美元/股打折价,18 个月累计 170–256 万元),叠加"豆包股"独立估值池;晚点 LatePost 2026 年 4 月报道前 DeepSeek 研究员郭达雅(GRPO 作者之一)以传闻"接近亿元年包"加入字节 Seed 任 Agent 负责人之一(L8 / 原 4-1),字节副总裁李亮否认"年包"定性但承认"4 年后数亿元"可能。阿里通义通过周畅案例(从阿里 P9 跳字节 5-1,年薪 300 万→1200 万)暴露大厂固化职级的挖角短板;腾讯在 2025 年底从字节 Seed 挖走近 30 人(肖学锋、黄启、袁钰峰等),并将青云计划升级为"职级薪酬上不封顶、博士后补贴最高 136 万/年"。华为天才少年仍三档:89.6–100.8 万 / 140.5–156.5 万 / 182–201 万;百度 AIDU 保留百万年薪但规模收缩、2025 年底整体优化 20–30%。

DeepSeek采用纯现金 14 薪,核心 AGI 研究员月薪已公开到8–11 万(年薪 126–154 万),实习生日薪 500–990 元,但不发股权,规模仅 150–300 人;MiniMax2025 年 9 月启动"百万美元级期权激励"覆盖全员,冲击港股 IPO;智谱 GLM2025 年研发投入 22 亿 + 16 亿(上半年),校招算法 SSP 级 70–100 万;月之暗面K2 项目组获"数百万期权 + 现金"一次性激励,储备 100 亿现金;阶跃星辰Pre-IPO 100 亿美元估值,多模态方向溢价 15–20%;百川转医疗后预训练团队缩减;零一万物战略收缩并入阿里部分团队,校招薪资下调 10–20%。2026 年 1 月智谱、MiniMax 港股挂牌即超额认购 1159 倍、1837 倍,股价两个月翻 3.6 倍——这为其已发期权提供了罕见的流动性变现通道。

中美对照速查表(大模型算法 / AI 工程 2026 总包)

| 级别 | 美国 (USD) | 美国代表公司 | 中国 (RMB) | 中国代表公司 |

|---|

| 新人 0–1 年 | $250K–450K | Google L3、Meta E3、Amazon L4 | 35–60 万 | 字节白菜/SP、阿里 P6、腾讯白菜 |

| 新人顶尖 offer | $500K–900K | OpenAI L3、Anthropic Senior、Cursor | 80–200 万 | 字节 Top Seed L7、华为天才少年三档、腾讯青云 |

| 社招 3–5 年 | $600K–1.2M | Meta E5–E6、Google L5–L6、OpenAI L4 | 80–200 万 | 阿里 P7–P8、字节 3-1/3-2、腾讯 T11–T12 |

| 社招 5–8 年 | $1.0M–2.5M | Meta E6–E7、Google L6–L7、OpenAI L5 | 150–500 万 | 阿里 P8–P9、字节 L7–L8、腾讯 T12–T13 |

| Staff/Principal | $1.5M–5M | Meta E7–E8、Google L8、OpenAI L6 | 300–1000 万 | 字节 L8、阿里 P9–P10、DeepSeek 核心 |

| 顶级研究员(outlier) | $10M–$100M+ | Meta MSL、OpenAI retention、Anthropic | 500–10000 万 | 字节 Seed 顶配(郭达雅传言"近亿")、DeepSeek 核心 |

数字来源:Levels.fyi 2026 年 3–4 月、Rora、Acceler8 Talent、Reuters(OpenAI retention memo)、Fortune/VentureBeat(Meta MSL);脉脉高聘 2025 年 7 月、科锐国际 2025 薪酬指南、晚点 LatePost、36kr、量子位;中国顶级 outlier 为媒体报道,企业公关部分否认。

15 个细分方向的判定:看清哪些是陷阱

下面给出一张总表,整合薪资溢价、供需、创业窗口与判定。"溢价"是相对普通 SWE/后端 在同一国家市场的额外百分比。

| # | 方向 | 判定 | 新人 | 资深 | 创业窗口 |

|---|

| 1 | Pretraining 预训练 | 🔴 仅顶尖 PhD | 极高门槛 / 100–200 万+ | Staff $1–10M / 300–1000 万 | 几乎关闭($100M+ 起步) |

| 2 | Post-training / RLHF / RLVR | 🟢 强推荐 | 溢价最快上升 | $1–5M / 200–500 万 | 服务 + 数据仍开放 |

| 3 | Multimodal(视频生成) | 🟡 推荐 | 视频缺人 / VLM饱和 | $400–700K / 80–200 万 | 上层工具/vertical |

| 4 | Reasoning Models | 🟢 强推荐 | 溢价与 2 并列 | $1–5M / 200–500 万 | Verifier/env 开放 |

| 5 | Architecture 架构 | 🟡 中性 | 学术为主 | $500K–2M / 100–400 万 | 基本关闭 |

| 6 | AI Agent 开发 | 🟢 强推荐(垂直) | +20–50% | $400–800K / 80–200 万 | 最大创业窗口 |

| 7 | RAG & Search | 🟡 中性 | +10–25%(已饱和) | 普通后端级 | 纯 RAG 窗口关闭 |

| 8 | Inference Optimization | 🟢 强推荐 | 极缺 | $500–900K / 100–250 万 | Agent-native infra 开放 |

| 9 | Training Infrastructure | 🟡 头部推荐 | 岗位集中 | $500–900K / 100–250 万 | 重资本 |

| 10 | AI Product Engineering | 🟢 强推荐 | 最友好入口 | $300–600K / 60–150 万 | 极度开放 |

| 11 | AI Coding Tools | 🟢 推荐(top 5)/ 🟡 通用 IDE / 🟢 垂直 | $300–1M+(Cursor)/ 60–200 万 | 顶产品 E 级 $800K–$1.1M | 通用关闭,垂直开放 |

| 12 | AI-Native C 端产品 | 🟡 中性 | +20–50% | +20–50% | 独立难(大厂垄断) |

| 13 | Vertical AI(法律/医疗/金融/HR) | 🟢 强推荐 | +20–40% | +20–40% + 高股权 | 最佳创业窗口 |

| 14 | AI Hardware / 具身 | 🟡 VLA/眼镜 / 🔴 通用伴侣硬件 | +40–80%(VLA) | VLA 研究员 $400–800K | 硬件平台收敛 |

| 15 | Enterprise AI B2B(含教练) | 🟢 强推荐 | +20–40% + 高股权 | +20–40% + 高股权 | 多赛道开放 |

方向 1、4、8 在中国被过度集中于字节 Seed、DeepSeek、阿里 Qwen、智谱、Moonshot 五家;方向 6、13、15 在中美都处于"类别未决"阶段,这正是读者应该重点看的。

重点赛道深潜:Agent / Coding / 陪伴硬件

AI Agent 已经分裂成"水平框架"与"垂直 Agent 产品"两个完全不同的赛道。水平框架大局已定:LangGraph 2025 年 5 月 GA、~400 家生产公司(LinkedIn、Uber、Replit、Elastic),加上微软 Agent Framework(AutoGen + Semantic Kernel Q1 2026 GA)、OpenAI AgentKit / Responses API、Google ADK,留给创业者的缝隙极窄;CrewAI 称 60% Fortune 500 试用,Swarm 被 OpenAI 官方标注为"not production-ready"。垂直 Agent 产品则是 2026 年最好的创业窗口:Sierra 2025 Q4 ARR $150M / $10B 估值(Bret Taylor 客服 agent)、Decagon 2025 年 ARR 快速增长至 ~$50M+、Clay 被 CapitalG/Meritech 投资数据工程销售、11x 经历 2025 年"fake customer"风波后增长放缓、Cognition/Devin 与 Windsurf 合并后 ARR 翻倍。中国侧 Manus、扣子 Coze(字节)、Dify、阿里百炼、智谱 AutoGLM 形成上层应用层聚集。读者的 LangGraph + 多 agent + HITL 背景正好对应垂直 Agent 产品栈的最稀缺能力——不是"会用 framework",而是"能设计多轮复杂 workflow + eval + HITL + 行业数据回路"。

Coding Agent 的 IDE 窗口基本关闭,但垂直 coding agent 刚刚打开。Cursor/Anysphere 2026 Q1 ARR $2B、估值 $29.3B、Fortune 500 覆盖约 50%,传闻正融 $50–60B;Claude Code(终端原生、1M context、SWE-bench ~80.8%)成为重度开发者首选;Windsurf(原 Codeium)经历戏剧性变故:OpenAI 2025 年初拟 $3B 收购未果,Google 7 月以$2.4B 反向雇佣CEO Varun Mohan + 核心 R&D,Cognition(Devin)以$250M 收购剩余 210 人团队 + $82M ARR,收购后 Cognition ARR 翻倍。GitHub Copilot DAU 第一、加免费档与 agent mode + 开放 Claude/Codex;Zed、Cline、Roo、Aider、OpenCode(140K stars)在开源端爆红;Replit、Lovable、Bolt、v0 主攻非开发者。Bessemer/a16z 把 Coding Agent 定义为 "$3 Trillion Opportunity",但通用 IDE 已被 Cursor、Copilot、Claude Code 三分——剩下的钱在垂直 Coding Agent:code review(BugBot、CodeRabbit)、代码 migration(Factory、Codegen)、SRE(Cleric、Runbook、Resolve)、security、安全 code cleanup、非开发者低代码(Lovable、Replit 低代码)。中国侧字节 Trae、阿里通义灵码、CodeGeeX 领先国内,但产品深度仍落后 Cursor 一代。

B2B AI 教练(AI Coaching)是被低估的高潜赛道,尤其适合 agent + HITL 背景的技术创始人。直接对标玩家:Hyperbound(AI 销售角色扮演+辅导)2024 年 1 月 launch,2025 年 9 月 Peak XV 领投 Series A $15M(累计 $18.3M),连续两月新增 ARR 超 $1M/月,客户含 Autodesk、Monday.com、Bloomberg、G2、Vanta、Airwallex、Hub International,年销售训练时间从 4 个月缩短到 2 周,是"两个 ML 工程师误打误撞做出来的产品,11 个月从 0 到 40 家企业客户 $1M ARR";Second Nature(AI role-play)、Yoodli(演讲反馈)、Observe.AI / Level AI / Cresta / Gong 在客服 / 销售辅导侧已搭稳;BetterUp AI、CoachHub AI、Valence、Numa、Wave 从 executive coaching 延伸。这个品类的技术本质就是 LangGraph-style 多轮对话 agent + role-play 环境 + eval/scoring reward model + HITL 质检——与读者技术栈 1:1 对齐。中国对标:飞书 AI 员工、钉钉 AI、火山引擎大模型应用市场均已上线 sales coaching 模板,但独立垂直玩家几乎空白,是明显的机会。判定:这是读者创业的首选赛道之一。启动资本门槛低($1–2M 种子即可起步)、可复用现有 agent/LangGraph 能力、数据回路可被客户训练反哺("rep A 说 X 客户转化更高"),Hyperbound 用 18 个月证明了 PMF 路径。

AI 陪伴 + 硬件:软件端已饱和,硬件端分裂为"西方败局 vs 中国爆发"。失败名单触目惊心:Humane AI Pin 2025 年 2 月停摆、HP 以 $116M 接盘残值、累计烧掉 $230M;Rabbit R1 沦为笑柄;Bee 被 Amazon 收购,Limitless 2025 年 12 月被 Meta 收购并停售新品;Dot(New Computer)关停;Moxie 儿童机器人停运。幸存方向分两类:(a) 做对"single job"的实用硬件,典型是 Plaud.ai(华人创始人徐高团队)——完全自举、2023 年 6 月首发、2024 年 11 月 ARR $100M、2025 年 8 月 ARR $180M,2025 年底全球用户超 100 万、出货 70 万台、Plaud Note Pro $179 全球 170 国;(b) IP + 情感陪伴玩具——在中国井喷:珞博智能 Fuzozo 芙崽(红杉中国/金沙江/零一创投/上影新视野 领投天使+轮数千万元,月销售突破2 万台、渠道订单超10 万台,首款产品基于自研 "MEM" 多模态情绪模型 + "EchoChain 仿生记忆系统");跃然创新 Haivivi BubblePal(Hongshan + Westsummit 共 2 亿元 RMB,累计销量 30 万+ 台,是"大模型 + 小模型 + 端到端 AI 玩具"代表);华为 × Robopoet 联名 Smart Dummy2025 末发售数分钟售罄(~$56)。中国 AI 玩具赛道 2025 市场规模已达 290 亿元 RMB、淘宝交易量同比暴涨 1600%+;JD 上 Laolao Parrot 售出约 700 万件(¥159/件)。AI 眼镜端:Meta Ray-Ban Display $7992025 年 9 月上市后在美国缺货至 2026 年中,智能眼镜出货 1H2025 +110%、AI 眼镜 +250%;国内雷鸟/Xreal/Rokid/小米跟进。判定:软件 companion 几乎无独立创业机会(Character.AI 已被 Google 收购并衰退,Replika、Talkie、Linky、Janitor 瓜分剩余市场);硬件方向对读者这种"软件 + agent"背景是双刃剑——中国的 Fuzozo / BubblePal 已验证可行性,但供应链、IP 合作、渠道是完全不同的能力栈。若走这条路,必须绑定一个能做 IP + 工业设计 + 供应链的联合创始人。监管风险也开始显现:中国网信办 2025 年底提出 AI 伴侣心理健康保护新规草案。