【机构观点】局势缓和带来的A股反弹行情或已接近峰值,但年内仍有望5%~10%的上行空间

- 2026-07-25 09:06:59

上一篇:A股风格极致分化中的机遇与风险

【量策基金研习社】

专注“基金配置”的研究分析与交流探讨

摘 要

4月19日,摩根士丹利发布研报指出,受近期局势缓和信号影响,中国股票与全球市场一同反弹,但我们认为“局势缓和带来的反弹行情”或已接近峰值。今年以来,中国股市表现相对平淡,MSCI中国指数下跌2%,跑输亚洲主要同行。这一表现不佳主要受权重较大的互联网板块持续承压拖累,原因包括“字节跳动效应”(AI相关的行业变革)以及电商竞争加剧,而能源、原材料、工业、半导体和医疗保健等领域的强劲涨幅被掩盖。

在近期能源冲击的升级阶段,中国股市展现出比新兴市场更强的韧性并实现了超额收益,但此后受全球宏观不确定性和风险规避情绪影响,整体出现回调。

此外,由于指数编制规则的限制,中国股市中表现较好的上游企业和科技公司权重偏低,导致其整体表现被低估。

受近期局势缓和信号影响,中国股票与全球市场一同反弹,但我们认为“局势缓和带来的反弹行情”或已接近峰值。

尽管主要指数已有所回升,但宏观经济层面的实质性损害已然显现,亚洲地区的增长预测也纷纷下调。近期动态显示,当前市场呈现的是“脆弱的假性开放”,而非“可持续的正常化”,复发风险较高。

展望年末,受多项积极因素推动,中国股市有望实现约5%-10%的上涨空间;不过,短期波动仍处于高位。

监管收紧后,电商行业的竞争或有望缓解,而大语言模型相关的指数潜在调仓可能会为港股带来增量资金流入。

与此同时,中国在全球供应链中地位的提升,尤其是在上游制造业和硬核科技领域,将提供持久支撑。

我们重申对恒生指数27500点、MSCI中国指数90点的年末目标。考虑到中美元首会晤的不确定性、一季度财报季、IPO股份解禁以及中东局势持续发酵,我们预计短期内市场走势仍将震荡,5月至7月波动将持续。

我们认为盈利预期或进一步下调(市场普遍预期2026年MSCI中国指数盈利同比增长13%,而我们预测为6%),尤其是在缺乏有力消费刺激政策的情况下。

此外,7月初MiniMax的IPO股份解禁也可能带来短期抛压,压制市场情绪。鉴于A股更贴合结构性成长主题、IPO储备充足且有国家队流动性提供支撑,我们继续看好年末A股表现。

正 文

一、年初至今表现平淡的三大原因

今年以来,中国整体股市回报乏善可陈,MSCI中国指数、恒生指数和沪深300指数分别下跌2%、上涨3%和5%。与韩国、中国台湾和日本等部分亚洲经济体相比,这一表现相当逊色。我们认为背后有三个关键原因。

1、“字节跳动效应”

MSCI中国指数中互联网板块的权重最大,该板块既受到“字节跳动效应”的影响,也面临着激烈的电商竞争。

字节跳动在电商业务和人工智能技术研发方面均取得了重大突破,这对中国上市互联网巨头构成了冲击。我们在近期报告《中国市场洞察:解读中国市场的滞后表现》(2026年3月1日)中详细探讨了这些动态变化。

2、与全球市场的相关性

当前全球市场正面临高度波动的地缘政治不确定性以及全球能源冲击。

我们此前一直认为,随着能源危机加剧,中国股票应展现出相对韧性并跑赢同类市场。这一判断基于中国的原油净进口敞口,在新兴市场同类国家中,该指标占GDP的比重基本持平。

此外,中国长期将能源安全置于优先地位,电力生产主要依靠煤炭和可再生能源支撑。

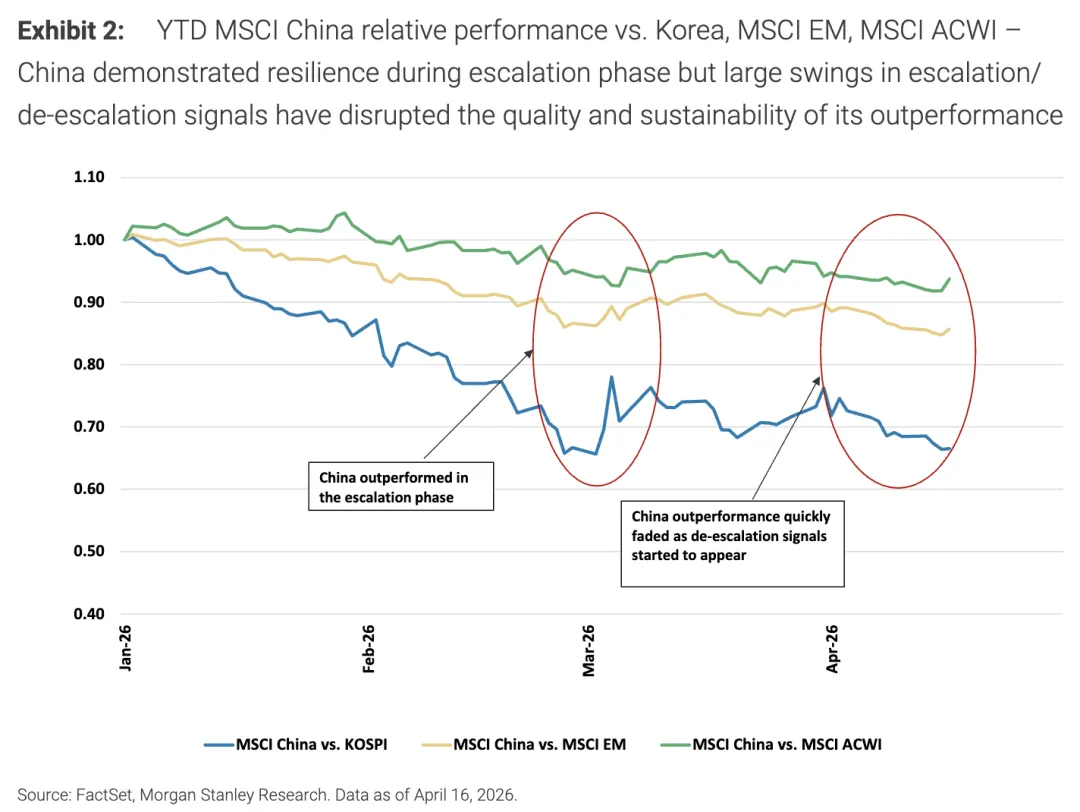

图2显示,在能源危机升级阶段,MSCI中国指数显著跑赢MSCI新兴市场指数(MSCI EM)和MSCI全球指数(MSCI ACWI);

但随着危机缓和信号出现,投资者转向AI/存储超级周期的更直接交易,中国股市的表现迅速回落。

不过,即便中国股市整体跑赢全球同类市场,这更多是相对优势,受大规模风险规避情绪影响,实际收益仍为负值。

3、实际的市场表现

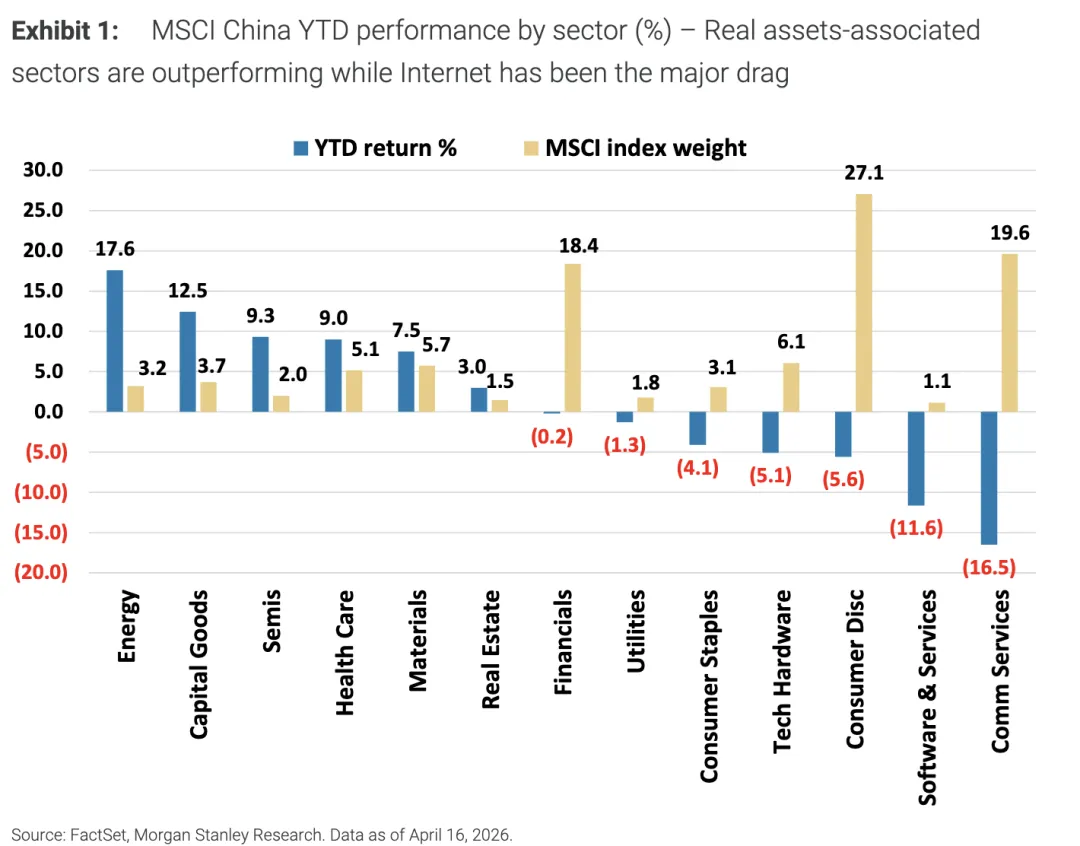

由于指数的技术构成,动态并未完全体现在指数层面。如图表1所示,能源、工业、半导体、医疗保健、材料乃至地产等板块和行业群体今年迄今均取得了不错的表现。

然而,鉴于它们在指数中的权重相对较小,对指数层面收益的整体影响有限。投资者可能没意识到的是,这些板块在指数中权重偏低,是指数构成相关技术因素直接导致的。

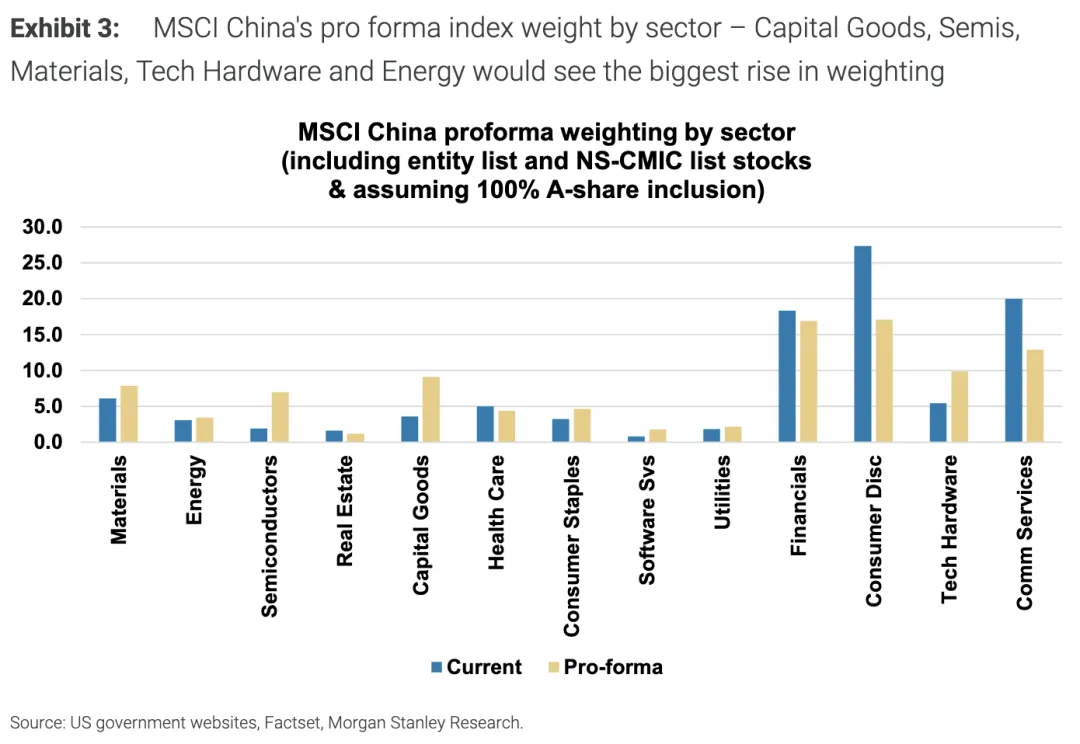

若将A股上市公司以及受美国投资限制的公司的模拟指数权重重新计入,这些表现优于大盘的板块在MSCI国指数中的权重占比可达34%,而表现滞后的板块(尤其是互联网板块)的指数权重则会下降10个百分点,从27%降至17%(图表3)。

二、缓和反弹可能见顶

在全球范围内,包括中国在内的股票市场已从能源冲击引发的回调中复苏,而中东局势近期出现缓和的迹象,助力全球股票市场迅速收复自2月28日以来的失地。具体情况如下:

标普500指数已收复2月以来的全部跌幅,并在4月17日创下历史新高; 日本、中国台湾和韩国均已或多或少收复了自2月27日以来的跌幅; 恒生指数与MSCI中国指数基本回升至2月27日的收盘水平; 2月27日至3月31日期间,恒生指数和MSCI中国指数跑赢MSCI新兴市场指数8个百分点(这与我们的判断一致,即能源冲击情景下中国市场将比其他市场表现出更强的韧性)。不过,自4月初以来,这一超额收益已完全回吐。

而宏观经济层面的损害已然造成,长期影响尚未显现:然而实际情况是,霍尔木兹海峡仍处于封锁状态,关于何时恢复通航、如何恢复通航以及恢复通航的船舶流量规模等问题均存在不确定性;

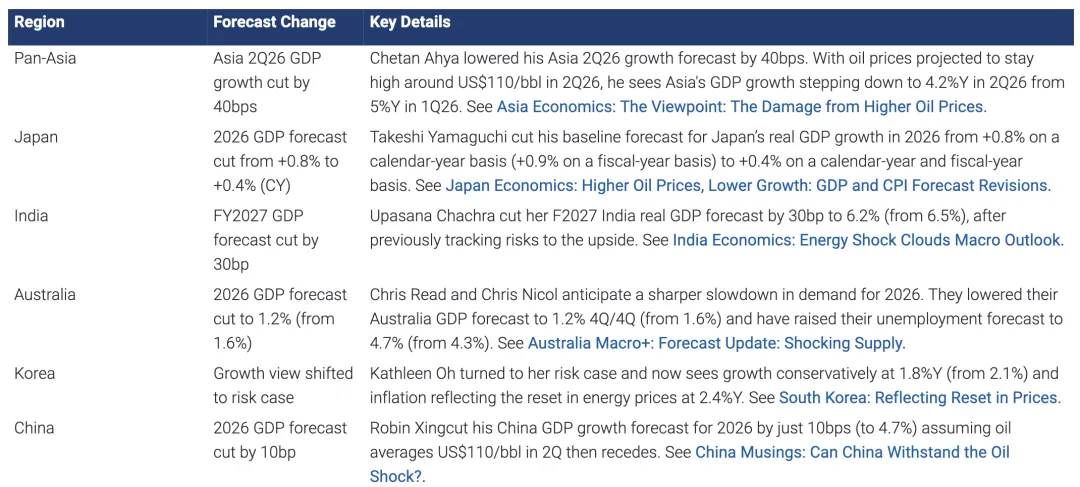

与此同时,全球石油和化工产品的产能/设施已遭受严重破坏,恢复工作可能需要数年时间才能完成。摩根士丹利泛亚地区各分支机构的经济团队均下调了各自覆盖范围内经济体的增长预期:

4月17日至19日的最新进展仍显示,当前状态是“脆弱的伪开放”而非“稳定的常态化”,复发风险较高。

因此,我们认为随着市场等待更明确的信号,短期“缓和反弹交易”可能见顶。尤其是对中国而言,随着市场在紧张局势升级阶段往往表现更优,反弹交易带来的上涨空间或受到限制。

三、股市展望:哪些因素尚未被定价以及何时会体现?

.......

更多买方卖方内容观点解读

欢迎加入“量策基金研习社”

ID:jiutousifu999

欢迎申请体验

告别基金“盲盒”时代,服务新模式助投资者破除信息黑箱

更多买方卖方内容观点解读

欢迎加入“量策基金研习社”

ID:jiutousifu999

欢迎申请体验