海上风电,正在经历一场巨变!

两个趋势,尤为明显。

一是装机量增多。2025年,我国海上风电新增装机容量达到659万千瓦,同比增长约63.12%。

二是向深远海挺进。近海资源日渐饱和,海上风电正加速走向离岸上百公里的深远海。

这两个趋势,指向同一个结果:海缆需求正在爆发。

毕竟,风机越多,距离越远,对输电能力的要求就越高,必须依靠更高电压等级的海缆。

在这场产业升级浪潮中,有一家江苏南通的企业已经实现订单兑现。

它就是,中天科技!

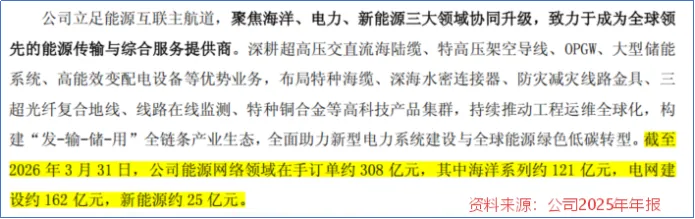

截至2026年3月末,中天科技在手订单达到308亿元,其中海洋系列121亿元,电网建设162亿元,新能源25亿元。

从业务结构来看,2025年海洋系列不过占据了公司营收的12.9%,却拿下了未来接近40%的订单。这表明,海洋业务,正在成为中天科技的核心增长引擎。

那么,中天科技的海洋业务为何突然爆发?

在海上风电产业链中,海缆是连接风机和陆上电网的“血管”,也是要求最高的环节之一。

首先是技术要求。

海底地形较为复杂,且面临海水的高盐、高腐蚀性,因此需要特殊设计以满足更高的机械强度和耐腐蚀性,结构也比陆缆更加复杂。

中天科技在1999年研制出国内首根商用海缆,正式进入海洋装备领域。

经过二十多年的积累,中天科技是国内少数几家具备500kV超高压交流海缆生产能力的企业,其千米级水深500kV三芯交流海缆更是一举填补了国内空白。

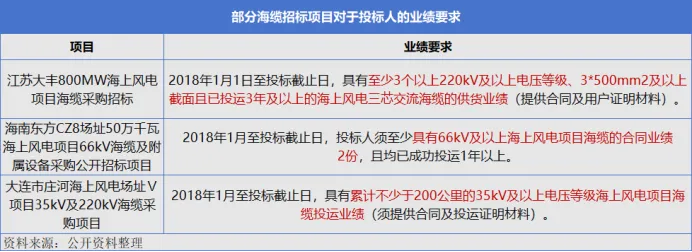

其次是业绩背书。

海缆由于需要在海底敷设,安装和检修的难度更高,发生故障后的损失也更大,为保险起见,项目招标通常要求企业具备近3年内的历史业绩和多个成功案例背书。

从过往中标情况来看,我国目前直流缆仅东方电缆、中天科技有供货业绩;而500kV超高压海缆仅东方电缆、中天科技、亨通光电有中标业绩。

这就使得新进入者短时间内很难突破这种认证门槛。

2025年,中天科技先后中标了南方电网阳江三山岛±500kV直流输电工程等五大标志性项目,完成三峡大丰、国信大丰等工程,累计交付机位162台,完工工程量跃居国内第二。

也就是说,中天科技早已通过实际项目积累了足够的认可度,在超高压海缆领域已经形成了稳固的竞争壁垒。

当然,除了海上风电,在光纤光缆上,中天科技的实力也不容小觑。

随着全球AI算力中心建设步入高峰期,对光纤的消耗量级与规格要求远超传统电信网络。与此同时,无人机与5G市场的扩张,进一步拉动了需求上行。

光纤,这个看似传统的赛道,正在被AI重新激活。

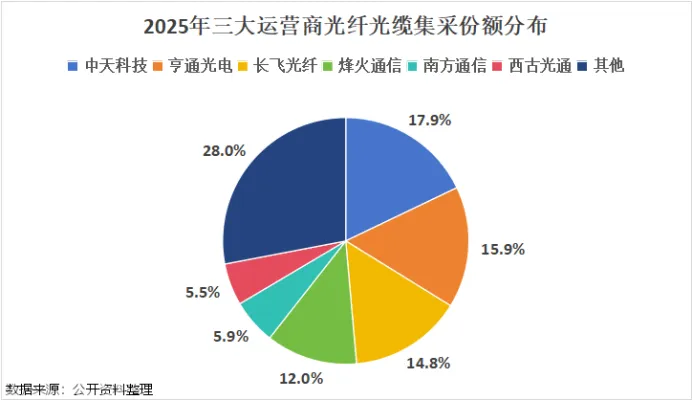

目前,在我国的光纤市场,长飞光纤、亨通光电、中天科技、烽火通信四家企业占据了60%以上的市场份额,被称为“光纤四杰”。

在2025年三大运营商的光纤光缆集采中,中天科技拿下了17.9%的市场份额,位居第一。

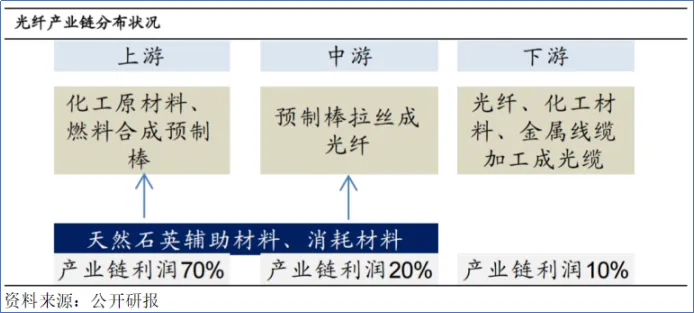

尽管光纤光缆在行业划分时通常被归为一类,但实际上存在“光纤预制棒-光纤光缆”的上下游关系。

其中光纤预制棒是产业链中技术难度最高、价值最集中的环节,占据了光纤产业链70%左右的利润。

也就是说,谁掌握了光棒,谁就能在竞争中占据有利地位。

从技术来看,2010年,中天科技打破垄断,生产出我国第一根光纤预制棒,成为国内唯一一家拥有完全自主知识产权的企业。

同时,中天科技具备空芯光纤全链条技术体系和批量供货能力,其反谐振空芯光纤(AR-HCF)能将超99.99%的能量限制在空气纤芯中传输。

从产能来看,“光纤四杰”均实现了全产业链布局,但当前四大家的光纤产能已处于高位运行状态,可释放的冗余产能极其有限。

新增光棒产能通常需要18至24个月的建设周期,且行业经历上一轮出清后,头部厂商的扩产都趋于理性。

不过,中天科技有望在下一轮扩产周期中抢占先机。

从财报来看,截至2026年一季度末,中天科技在手货币资金及交易性金融资产合计149.49亿元,而长期借款和短期借款合计24.68亿元,整体资产负债十分健康。

对比同行,长飞光纤、亨通光电、烽火通信的货币资金与有息负债规模大致相当,甚至部分企业存在资金缺口。

而中天科技充裕的现金储备,让它在扩产布局上游产能时拥有充足的“弹药”。

那么,为何中天科技的现金储备这么多?

这就不得不提到中天科技多元化的业务布局。

中天科技的业务比较广泛,主要围绕“光、电”展开,形成了电网建设、铜产品、光通信及网络、新能源、海缆等业务。

2025年,电网建设业务为中天科技贡献了42.41%的收入,是当之无愧的压舱石。

凭借多元化业务,中天科技的业绩也迎来回暖。

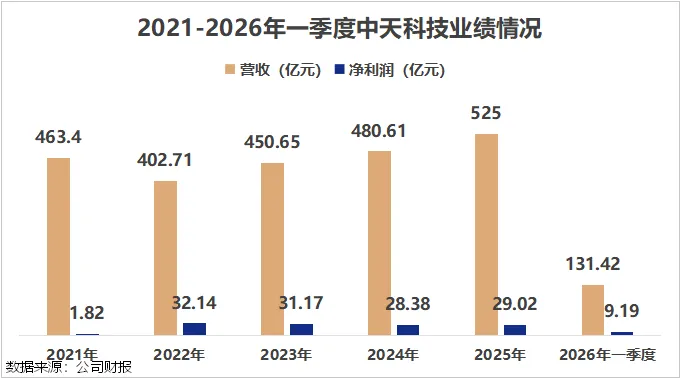

2025年,公司实现营收525亿元,同比增长9.24%;净利润29.02亿元,同比增长2.25%。

2026年一季度,业绩增速明显加快,公司实现营收131.42亿元,同比增长34.71%;净利润9.19亿元,同比增长46.42%。

未来,中天科技能否继续拿下大单?

一方面,海底光缆进入“新旧更替”窗口期。

目前,全球约99%的国际数据依然依赖海底光缆传输。

海缆的正常使用寿命在25年左右,而全球约40%的海底光缆建设于2000年前后,目前开始进入大规模的“新旧更替期”。

与此同时,AI大模型训练和云计算带来的数据洪流,对跨境带宽提出了指数级增长的需求。据预测,2025至2030年,全球海底光缆市场规模的年复合增长率将达到13%。

另一方面,电网建设投资力度加大。

2026年初,国家电网宣布未来五年计划投入4万亿元用于电网建设,这一数字比上一个五年增长了40%,创下历史新高。投资重点包括特高压建设、配网升级、新型电力系统等核心领域。

中天科技的电网建设业务有望直接受益于这一轮超级投资周期。

叠加海上风电的持续放量、光纤光缆的AI需求拉动,以及海底光缆的更新换代,中天科技有望继续斩获订单。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”