1、鲍威尔谢幕偏鹰

美联储4月29日议息会议释放超预期的鹰派信号:虽然如期维持利率在3.50%-3.75%不变,但内部分歧创1992年以来最大(8:4投票),声明将通胀描述升级为“高起”,并首次将中东地缘风险正式纳入政策框架。尤为关键的是,三名地方联储主席虽支持维持利率不变,却坚决反对保留声明中“下一步可能降息”的宽松倾向措辞,这意味着政策指引正向中性甚至更鹰方向调整。鲍威尔在最后一次以主席身份主持的会议中表示当前政策“非常适合等待”,但承认支持转向中性偏向的官员增加,同时强硬捍卫美联储独立性。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

从传导逻辑看,美国就业数据的好坏直接影响美联储的政策天平。就业市场表现是美联储权衡通胀与增长的核心依据:若就业数据持续强劲,意味着经济韧性超预期,这将强化鹰派立场,市场对利率“更高更久”的预期随之升温,持有黄金的机会成本上升,从而进一步压制金价;反之,若就业数据持续疲软,则可能重新点燃降息预期,为黄金提供阶段性支撑。

2、非农暗藏隐忧

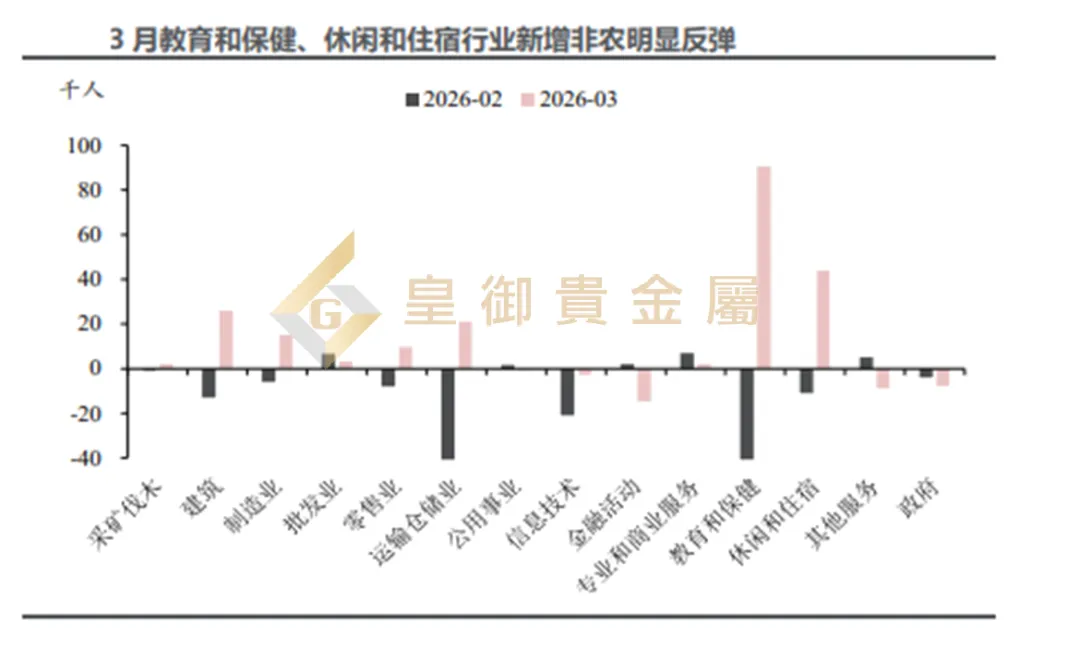

根据4月3日美国劳工统计局数据显示,3月非农就业人口净增17.8万,远超市场预期的约6.5万,失业率由2月的4.4%降至4.3%。本次非农大幅反弹,核心驱动主要来自两点:一是凯撒医疗集团罢工结束,约3万名医护返岗,带动医疗保健业新增7.6万,远超过去12个月月均2.9万的水平;二是3月天气回暖,为2月受寒潮压制的户外及天气敏感行业带来技术性修复,建筑业、休闲酒店、运输仓储业分别新增2.6万、4.4万和2.1万。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

剔除短期扰动后,就业市场的真实底色依然沉闷,将修正后2月(-13.3万)与3月(+17.8万)两月合并计算,月均新增仅2.25万,远低于历史正常水平;若进一步剔除受罢工影响的医疗行业,两月合计非农反而净减少。这一结构凸显出美国就业市场长期脆弱性,增长高度依赖医疗保健等非周期性行业,制造业虽3月新增1.5万,但受关税政策与成本压力制约,持续性存疑。美联储降息预期几近归零,中东能源冲击与AI裁员压力若进一步发酵,后续就业数据面临的不确定性仍在累积。

综上所述,3月非农就业人数意外反弹,尽管临时性招聘与数据统计扰动有一定贡献,但更深层次的问题并未缓解:外部地缘冲突持续推升供给端成本,内部高利率环境仍在压制需求端扩张。在双重挤压下,美国就业市场的修复基础依然脆弱。在消费韧性边际减弱、企业招聘意愿低位徘徊、外部冲击反复发酵的背景下,美国就业市场短期内难以持续强劲增长,阶段性反弹与反复探底更可能成为未来一段时间的主基调。

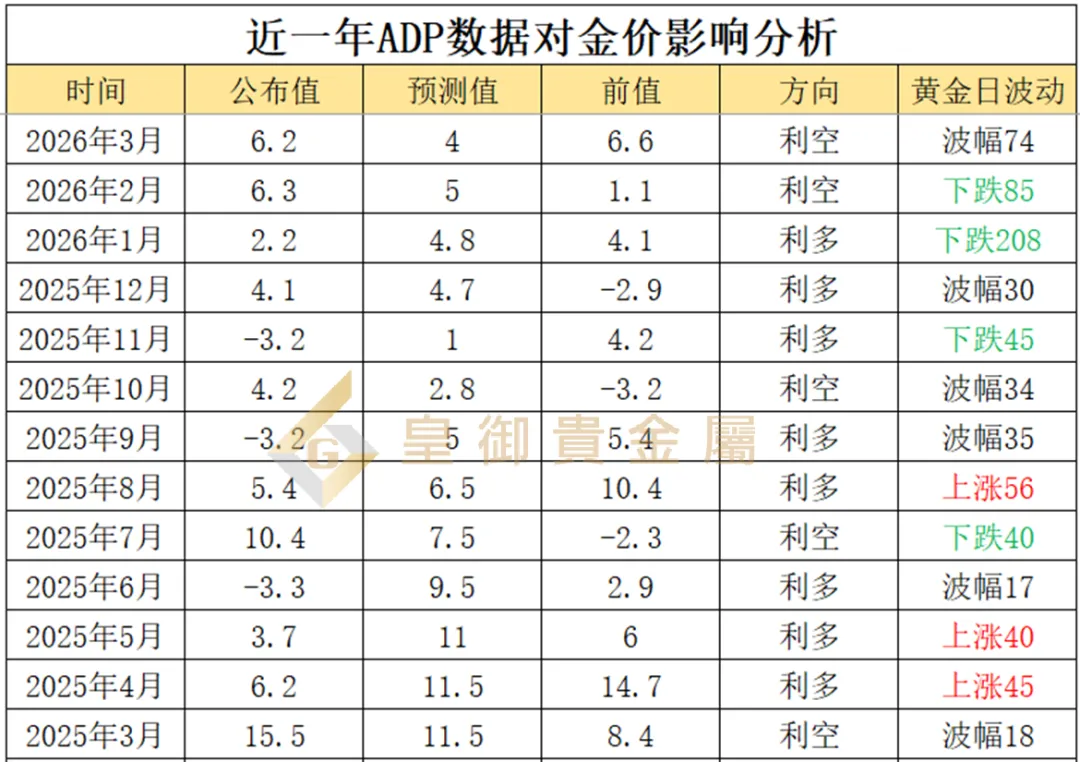

晚间即将公布的4月ADP就业数据素有非农数据“前瞻指标”之称。若数据表现疲软,往往预示周五非农数据同样偏弱,对黄金形成利好;反之则可能对金价构成利空。ADP数据有望成为推动黄金走势的关键节点,投资者需警惕数据公布引发的短期剧烈波动,密切关注晚间数据发布情况。