5月6日这波芯片股全球联动,老记是越看越兴奋。

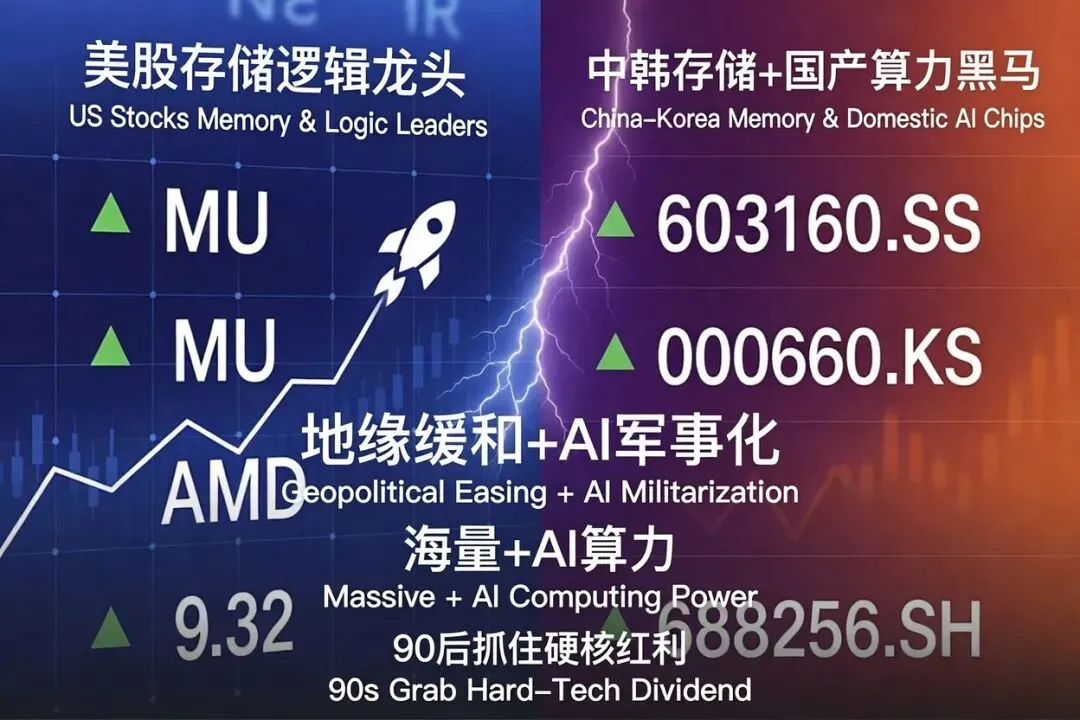

美股那边,英特尔创历史新高;美光、闪迪、希捷、西部数据集体冲顶。韩股SK海力士和三星同步历史新高。A股这边,寒武纪盘中摸到1966元,剑指2000元大关——那气势,像科幻片里AI觉醒的预告。

中芯国际、海光信息、寒武纪,半导体三巨头集体冲进A股前20大市值,正在改写A股的核心资产版图。

这不是简单的反弹,这是全球资金对"算力+存储"赛道的重新定价。

有人后台问我:这轮行情凭啥这么猛?

不是炒概念,是真金白银的业绩+政策+宏观共振。拆开来看,五条线拧成了一股绳。

地缘松绑,钱敢出来了

特朗普和鲁比奥先后表态,美国军事行动告一段落,大概率重启美伊谈判。中东局势出现平稳迹象,霍尔木兹海峡的阴云开始散去。

这对科技股是天大的好事——风险资产的紧箍咒松了,资金率先进场定价未来增长。以前打仗预期推高通胀、压制估值,现在和谈窗口打开,资金瞬间从防御转向进攻。

A股、港股、美股、韩股芯片链集体狂欢,就是这个逻辑。

还记得老记前两天提醒的吗?霍尔木兹海峡一旦风险解除,资源线的钱会往哪跑?今天给了答案——往科技跑。

中美元首峰会,定海神针

五一期间爆出大新闻,中美元首峰会如期举行,应当是妥了。

芯片行业高度全球化,中美任何一点缓和,都能释放巨大红利——从设备出口到人才流动,再到资本市场信心。英特尔等美股巨头受益于本土制造+潜在新客户,A股AI芯片公司如寒武纪,则在国产替代+出口回暖的双重利好下爆发。

"合作共赢"不是空话,是实打实的订单和估值抬升。

AI军用+商用双轮驱动,算力饥渴症加剧

美军将AI大量运用于军事领域——从后勤供应链优化到战术决策辅助,再到"数字孪生"工业基地。军事需求是最高优先级,预算充足、验证严格,一旦规模化,就会反哺商用市场。

存储和HBM直接受益。SK海力士、三星、美光扩产消息不断,英特尔等逻辑芯片也跟进。季报大幅超预期,不是故事,是真金白银的收入和利润。

AI训练和推理对算力、带宽、存储的胃口是无底洞。这不是一个周期,这是一个超级周期的起点。

业绩验证,从"概念"走向"现金流"

投资最讨厌"光讲故事不兑现"。这波不一样,财报打底,订单落地,估值从高飘转向业绩锚定。

全球半导体设备投资预测中,台积电、三星、SK海力士、美光、英特尔都在大笔烧钱扩产。苹果reportedly与英特尔、三星接触代工,进一步印证需求强劲。闪迪一季度营收约59.5亿美元,环比暴增97%,存储景气度真实回升。供给端减产去库存见效,行业从周期底部步入上行通道。

寒武纪冲1966元,不是散户乱炒,是机构在用脚投票国产AI芯片的长期潜力。

全球联动,情绪放大

美股领涨、韩股跟进、A股呼应,典型的跨市场共振。存储芯片因为AI数据爆炸式增长,成为最直接受益者;先进制程逻辑芯片吃到军用+商用双份蛋糕。资金从防御板块流出,涌入高beta科技股,海光信息和寒武纪双双创出股价新高——情绪已经沸腾了。

狂欢背后,冷思考

地缘和谈有反复可能,中美关系仍需持续验证,美联储政策节奏、供应链瓶颈、估值过高后的获利盘,都是变量。

红五月首日大盘放量冲击4200点前期高点,这个位置市场震荡了4个月。老记多想一步:如果成功突破,硬约束是什么?

国内稳增长政策落地力度、信贷社融数据超预期,更多硬科技板块同步高增长,地缘与外部环境稳定,中美互动持续向好,万亿级成交量维持等等。

这些约束满足一两个,可能走出结构性牛;全部或大部分满足,才是趋势性大行情。

老记多说两句

四月收官的时候,老记说过:半导体最后一周的爆发,是四月最重要的信号——不是游资干的,是机构在搬家,从消费搬到科技,从周期搬到成长。

红五月首个交易日,半导体用涨停潮给了回应。

这波全球芯片狂欢,本质上是AI时代与地缘重构的交汇点。能源金属看钴锂价格,半导体看业绩兑现——四月的老记判断,五月第一天就验证了。

但记住老记的另一句话:你对了,但不一定马上对;你错了,也不一定马上错。唯一能保护你的,不是预测,是仓位和节奏。

半导体今天改写了A股的版图。但版图改写之后,接下来改写什么,会改写你的预期和认知吗?评论区可以聊一波。