每周视点|A 股持续上涨,行情还能继续吗?(5.6-5.8)

- 2026-06-20 02:23:43

每周视点

2026.5.6-5.8

上周回顾

时事聚焦·国内

5月7日,中共中央办公厅、国务院办公厅印发《美丽中国建设成效考核办法》。

5月7日,国家外汇管理局发布的数据显示,截至4月末,中国外汇储备规模为34105亿美元,较3月末上升684亿美元,升幅为2.05%。

5月6日,交通运输部公布数据显示,今年“五一”假期(5月1日-5月5日)全社会跨区域人员流动量达15.17亿人次,比2025年同期增长3.49%,创历史新高。

上周回顾

时事聚焦·国外

5月5日,澳大利亚储备银行宣布,将基准利率上调25个基点至4.35%。这是该行继今年2月和3月后连续第三次加息。

上周回顾

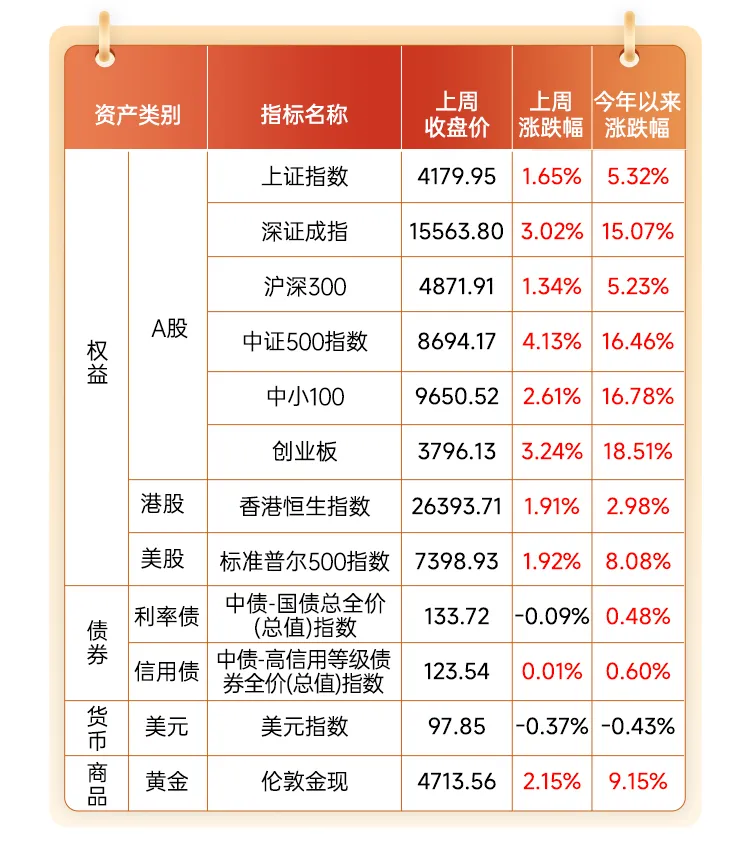

行情看板

上周回顾

行情点评

权益市场:五一假期以来,中东局势缓和预期升温,推动市场风险偏好修复,A股主要指数稳步上扬。行业层面,AI产业趋势继续向上,电子、通信等科技板块涨幅居前;在油价大幅回调影响下,石油化工等能源板块股价承压。

债券市场:

利率债:央行公开市场操作净回笼货币,叠加股指上涨市场风险偏好上升,债市小幅调整、收益率上行。

信用债:资金宽松逻辑有所松动,普信债收益率全线小幅上行,利差普遍走阔;二永债收益率和利差同样上行。

外汇:受中东局势缓和影响,市场避险需求下降,美元指数震荡走弱,人民币汇率走强。

黄金:5月以来油价自高位回落,市场对全球滞涨预期的担忧逐渐降温,催化金价上行。

房地产:为响应国家稳楼市部署,深圳、广州、武汉、天津、苏州等多地密集出台楼市新政,涉及放松限购、优化公积金贷款政策等。

本周视点

市场展望

权益市场:目前中东地缘局势出现缓和迹象,国内宏观经济和微观企业盈利延续修复趋势,或将支撑A股市场震荡上行。行业层面,关注海外AI映射和国产替代催化的科技成长板块,以及战略溢价凸显的资源品。

债券市场:

利率债:短期债市有望延续区间震荡格局,可久期策略中性、灵活调整。关注5月权益市场风险偏好扰动。

信用债:3年内高票息信用或可作为底仓,关注曲线平坦化机会;二永债近期性价比有所下降,关注资金面和机构负债端变化,行情或偏震荡。

外汇:全球“去美元化”的大趋势未变,美元指数或难持续大幅上行。

黄金:美联储货币政策决策和中东地缘政治局势演变将继续影响短期金价,若中东局势延续缓和格局,美联储降息预期有望回归,或催化金价上行。

房地产:各地因城施策稳定房地产市场,促进居民刚性和改善性住房需求释放,5-6月楼市热度或将延续。

免责声明:本公司投资观点的内容是公司对当时的证券市场情况进行研究的结果,并不构成对任何机构和个人投资的建议。农银汇理基金管理有限公司不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任,并对不经本公司允许引用上述材料的商业行为保留追究法律责任的权利。

风险提示:基金有风险,投资需谨慎。农银汇理基金旗下产品由农银汇理基金管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,可能存在本金损失的风险。基金过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成基金业绩表现的保证。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。农银汇理基金管理有限公司提示您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。请您在投资前认真阅读《基金合同》、《基金招募说明书》及《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

公司官网:www.abc-ca.com