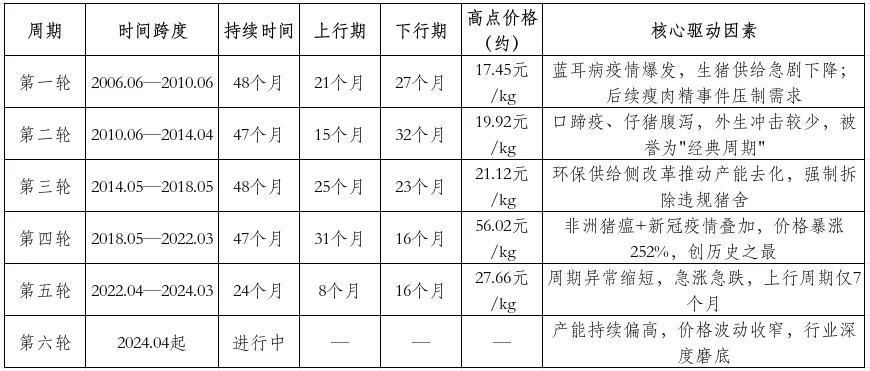

一、历次猪周期回顾

2006年至今,我国生猪养殖行业已经历了六轮周期,其中第四轮(2018—2022年)因非洲猪瘟被冠以"超级猪周期"之称,波动幅度为历史之最。各轮周期的关键数据如下:

前三轮猪价平均上行幅度约为105%,平均下行幅度约44%;第四轮上下行幅度分别飙升至252%和68%,远超历史平均水平。超级猪周期顶部横盘超12个月,原因在于非洲猪瘟导致能繁母猪存栏一度跌破2000万头,产能恢复极其缓慢。

二、当前周期:2025年至今的形势

本轮周期自2024年4月开启后,并没有出现预期中的大幅上涨,反而在2025年经历了持续震荡下行。从行业关键数据来看:

产能与价格走势:2024年底能繁母猪存栏达4,078万头,明显高于农业农村部划定的3,900万头正常保有量,产能处于宽松区间。2025年初猪价维持在15—16元/公斤,春节后逐步下行;年中跌破14元/公斤,四季度加速跌至11—12元/公斤区间。到2026年4月中旬,外三元生猪价格进一步跌至9元/公斤,较去年同期下降约39.6%。

行业陷入全面亏损:2026年4月自繁自养头均亏损达446元/头,外购仔猪亏损290元/头。

消费端同步收缩:2025年全国居民家庭人均猪肉消费量降至26.6公斤/年·人,叠加2024年7.8%的降幅,两年累计减少12.8%,餐饮消费回暖不及预期、替代肉品竞争加剧是主要原因。

三、中长期后市预判(2026年下半年至2027年)

多家头部机构判断,当前正处于猪周期的底部磨底阶段,新一轮上行周期有望在2026年下半年至2027年启动。

核心判断:

广发证券:2026年上半年猪价继续低位震荡,全行业持续亏损;下半年供需有望逐步改善,猪价震荡上行。预计2026年全年生猪出栏量同比温和增长,均价同比小幅下滑。

华安证券:2025年7月起行业再次步入去产能阶段,截至2025年12月产能累计降幅约2%。预计2026年下半年猪价有望重启上升通道,其中2026年Q4将迎来真正的猪价上涨周期,但生产效率提升会部分抵消去化效果。

兴业证券(鲁政委团队):按历史周期长度(约51个月)推算,2022年4月启动的周期预计在2026年第二季度左右迎来新一轮上行启动。若能繁母猪存栏下降至3,900万头均衡水平,2026年末生猪价格有望升至16.5元/公斤,全年均价约14.9元/公斤,较2025年均值上涨约5.1%。

中信证券:2025年行业微利,2026年Q1亏损进一步加大,全行业现金压力加剧。持续亏损叠加供给侧改革,预计2027年生猪景气周期可期,2026年产能将逐步去化。

政策新动向:2026年3月,发改委联合农业农村部提出进一步压降能繁母猪调控目标至3,650万头左右,较2025年底3,961万头尚需下降约7.8%,若严格执行将为本轮上涨周期奠定坚实基础。

四、周期新特征与深层原因

1. 规模化养殖占比已超七成

2024年规模化养殖比重达70.7%(年出栏500头以上),行业主导力量已从散户切换为大型企业。规模场在亏损期"能扛"、在盈利期"不贪",导致产能出清节奏明显放缓,行业底部磨底时间被显著拉长。

2. 产能对价格"钝化"

过去猪价下跌会引发产能快速去化,但本轮却呈现**产能居高不下的罕见特征。原因在于:大型企业成本优势明显,有动力在微利状态下维持养殖规模以换取市场份额,散户则"规模小、成本低",同样能扛过低谷期,导致行业陷入"观望式博弈"。

3. 生产效率显著提升

2025年全国经产母猪年均提供断奶仔猪(PSY)达到23.4头,同比增加2.4头;部分头部猪企PSY已超过29头。生产效率的大幅提升,意味着同样数量的能繁母猪能产出更多的商品猪,进一步加剧了供给压力。

4. 借鉴美国经验:周期将拉长

美国生猪规模化完成后,猪周期从4年拉长至平均约7年一轮。中国当前正处于美国1990年代末的加速集中期,未来猪周期长度大概率进一步拉长,波动频率降低,但价格幅度在供需错配时依然剧烈。

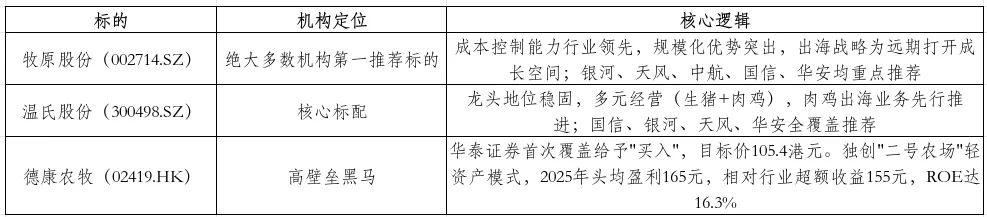

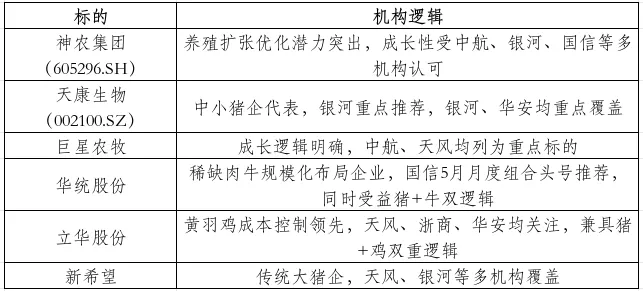

五、重点个股梳理

(一)生猪养殖板块

大市值龙头(周期反转时弹性显著):

中小型成长股(出栏弹性大,资金需更审慎):

(二)饲料板块:

海大集团(002311.SZ):饲料龙头,技术优势与服务体系领先,疫情后下游景气改善时业绩弹性较大,国信推荐,同时也是中证畜牧指数第一大权重股(占约11.38%)。

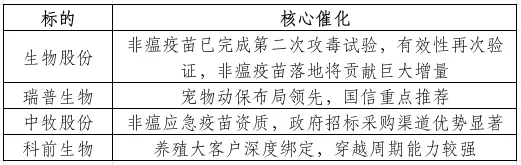

(三)后周期动保板块:

养殖景气回暖后,动保企业业绩通常在1—2个季度后出现明显改善。核心推荐逻辑基于疫苗新品布局:

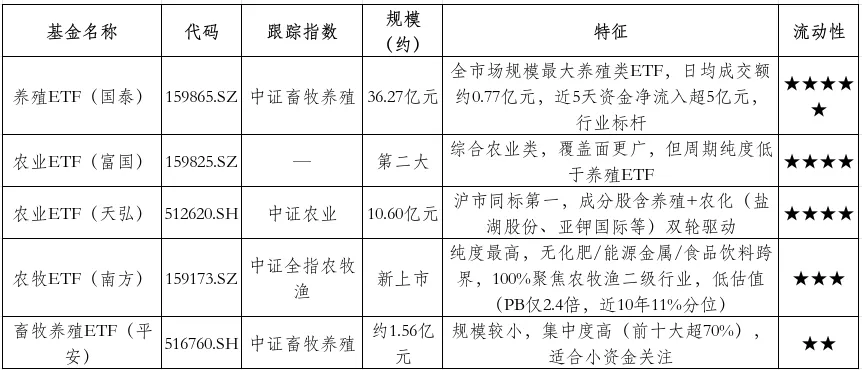

六、主要ETF梳理

当前跟踪猪周期及农业方向的核心ETF主要有以下五只:

七、风险提示

以下不确定因素可能影响上述预判的实现:

行业超预期去产能:若规模化企业因资金断裂集中退出,可能加速周期反转,但幅度难以准确预测。

重大疫病爆发:非洲猪瘟或新疫情再度出现将剧烈改变供需格局。

政策调控强度变化:能繁母猪调控目标(3,650万头)能否落地,收储政策的力度和节奏均存在不确定性。

消费结构持续变化:居民猪肉消费的长期下降趋势若加速,会拖累需求端,进一步拉长底部。

以上内容整合自公开信息和多家机构研报观点,仅供参考,不构成任何投资建议。投资者应结合自身风险承受能力,独立作出判断与决策。