今日Ultima Markets 为您带来了霍尔木兹海峡封锁下全球石油供应与油价走势的深度解读。

关键词:霍尔木兹海峡、石油供应、布伦特原油、油价上涨、战略石油储备、出口禁令

简介:本文指出霍尔木兹海峡关闭引发史上最大石油供应冲击,中美两国暂时缓解市场压力,但全球石油库存持续消耗,若海峡持续关闭或美国出台出口禁令,油价将迎来剧烈上涨,全球能源危机风险急剧升高。

石油史上规模最大的供应冲击正快速加剧,受霍尔木兹海峡关闭影响,全球已有约20 亿桶石油供应中断,占全球年度石油供应量的 5%。海峡每多关闭一天,供应缺口就会扩大 1400 万桶。由于美伊和平谈判陷入停滞,海峡重新开放的时间仍遥遥无期。

然而石油市场的表现却异常平静,布伦特原油期货价格当前为每桶105 美元,较 4 月份近 120 美元的高点有所回落,且低于 2022 年俄罗斯冲突后创下的每桶 129 美元峰值。现货价格的跌幅更为明显,这意味着当前原油供应比战争初期更为充足。这种意外的短期供应过剩确实存在,但市场绝不能因此放松警惕,一场全面的能源危机或许仅数周之遥。

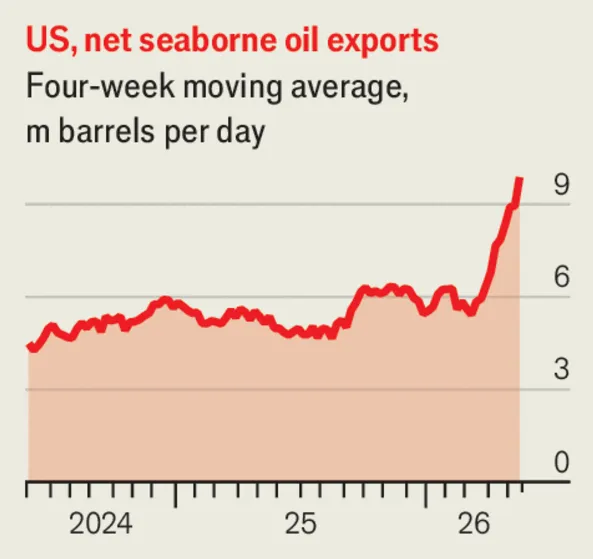

有两个意外因素暂时缓解了全球能源危机,其一便是美国。美国原油及成品油的净出口量已飙升至每日900 万桶,较去年同期增加近 400 万桶 / 日。这体现了美国能源企业的灵活应变能力,企业调配库存、炼油厂与终端设施,服务更多海外高溢价客户。同时这也印证了美国战略石油储备的作用,美国政府自 3 月起便开始动用储备,这些额外的原油供应量,让出口增长的同时没有挤压国内供应。

第二个意外因素是中国,中国当前的原油进口量较去年同期减少450 万桶 / 日。这一方面源于消费者对高价燃油的需求减弱,另一方面也受政府政策影响。战争初期,中国禁止炼油企业出口成品油,并批准企业动用库存,直接降低了炼油厂对进口原油的需求。

除此之外,贫困国家因需求萎缩实施的配给制度,也是原油市场保持平稳的原因。但倘若霍尔木兹海峡持续关闭,能源风暴终将来袭,届时各国政府必须避免出台加剧危机的政策。

全球爆发冲突时,石油库存处于近十年高位。随着进口国动用储备弥补海湾地区的供应缺口,到6 月库存可能降至历史最低水平。战前海湾地区出口量提升积累的海上石油缓冲库存,如今已基本消耗殆尽。中美两国的国家石油储备并非无限,贫困国家的微薄库存更是难以支撑。

很快,发达国家的民间石油库存也将开始消耗,油价可能因此剧烈上涨,这既源于库存总量处于低位,也因为库存的地理分布极不均衡。成品油将率先受到冲击,海湾地区出口受阻、其他地区炼油厂减产,已导致柴油、汽油、航空燃油储备枯竭,价格涨幅远超原油。随着库存耗尽,油价必须进一步上涨才能平衡供需关系。

若中国开始加大原油采购力度,供应冲击将会进一步加剧。理论上,中国拥有近12 亿桶石油储备,可在数月内避免高价进口原油,但为维持库存缓冲,中国大概率会重返原油市场。

另一个潜在风险是特朗普政府的政策变动,特朗普与“美国优先” 的民粹主义者,会对国内库存下降、石油出口激增的情况感到不满,尤其是汽油价格突破每加仑 5 美元时。2022 年油价上涨不仅加重了民众负担,还影响了拜登的支持率。当前特朗普政府已在讨论实施原油出口禁令,一旦禁令落地,全球油价将快速飙升。依赖原油进口的美国沿海地区,会因进口价上涨与其他出口国的报复措施受损,炼油企业利润被挤压后也会削减产量。

全球经济在能源风暴的中心暂时获得平静,但远未脱离危险。美国若出台鲁莽的政策,极易引发全球能源市场的剧烈动荡。