概述:5月6日,螺纹钢10合约资金净流入明显,价格快速拉涨;5月26日,螺纹钢10合约前20席持仓转为净空头,价格也完全回吐。20日内基本形成“宏观叙事启动→金融资本涌入→持仓快速放量→基本面证伪/叙事消退→资金撤离→产业定价回归”的一个循环周期。本文见微知著,以本月行情小周期为案例,介绍黑色金属期货常见的这类脉冲式博弈。

(本文数据截至2026年5月27日,投资有风险,入市需谨慎)

一、 近期黑色板块资金流动趋势

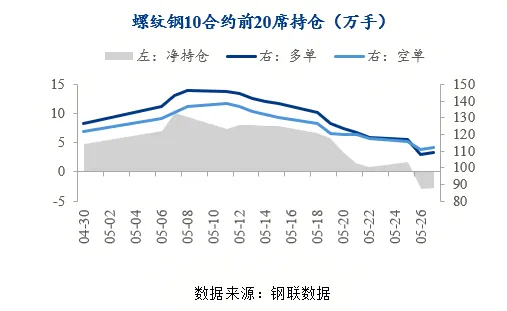

2026年5月6日(劳动节假期后一天),螺纹钢主力合约rb2610前20席净持仓(多单持仓-空单持仓)70148手,且5月7日继续扩大,此后开始收窄。5月12日后多空头持仓量均开始减少,且多头持仓下降速度快于空头。5月20日之后净持仓收窄速率加快,直到26日转负,显示多头的加速离场。

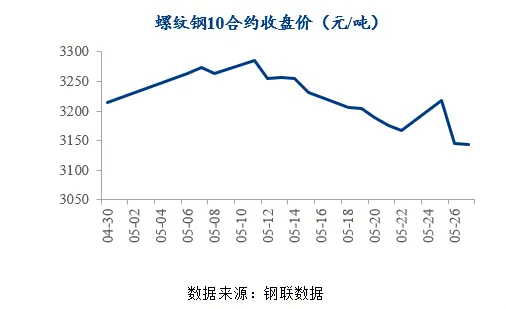

在多空头的博弈之中,螺纹钢10合约的价格呈现明显波动。5月6日盘价3264元/吨,比4月30日收盘价高1.5%,比4月7日收盘价高4.8%。此后随着多空头持仓维持高位且相对平稳,价格震荡上涨,5月11日达到3286元/吨。5月12日过后,多空资金开始离场,价格连续下跌,到5月22日达到3168元/吨,相比5月11日下跌3.6%,比上月同期价格低20元/吨。25日由于周末突发煤炭事件影响价格短暂冲高,随后快速回落,27日收盘价3144元/吨,比6日低3.7%。5月价格经历了明显的冲高回落过程。

二、 5月多空资金博弈的过程解析

黑色板块资金博弈的常态是脉冲式交替:宏观叙事启动→金融资本涌入→持仓快速放量→基本面证伪/叙事消退→资金撤离→产业定价回归。这一过程很好地解释了5月盘面的变化。

第一阶段:宏观叙事启动、金融资本涌入、持仓放量

就大宗商品整体而言,2026年最大的宏观因素影响来源于中东地缘政治冲突的演变,本轮宏观叙事并非启动于5月,而是更早。

2026年一季度开始,全球资本大量涌入商品市场,除了原油及相关商品之外,金属和矿产也吸引了大量资金涌入。据ETFGI为路透社汇编的数据,全球矿业ETF的资产管理规模在一年内从370亿美元飙升至874亿美元。仅2026年第一季度,就有82.4亿美元净流入矿业板块。同时必和必拓和力拓——全球最大的两家矿业公司股价均在今年创下历史新高,而科技板块指数一季度表现并不如人意。市场权威人士表示,资本正从高估值科技股转向硬资产,大宗商品的超级周期可能自此启动。

虽然本轮资金涌入的驱动并非仅仅来源于地缘政治冲突,而是合并了AI相关投资、电气化和国防支出的多重原因,但可以看出全球资本对金属类资产青睐程度明显提高,率先轮动在有色金属板块,在部分时点黑色金属得到一些溢出效应。综合来看,2026年4月至5月11日,螺纹钢主力合约价格持续上涨,共上涨了约6%。

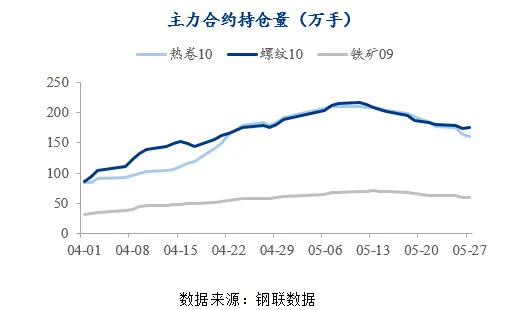

具体到5月。在五一假期期间,中东局势释放缓和信号,避险资金开始撤离美元,美元走弱,金属板块在节后全线高开;同时节前国务院发布节能降碳新政策,叠加4月下半月开始全国密集出台的房地产利好政策,黑色板块得到一定宏观情绪提振。5月6日当日,螺纹10合约、热卷10合约、铁矿09合约当日仓差(当日持仓-上一日持仓)分别为14.6万手、16.0万手、3.1万手,当日收盘价较4月30日分别上涨1.6%、2.0%、2.5%。资金涌入、价格上涨的状态延续到5月10日前后,但此阶段的利好驱动缺乏持续性。

第二阶段:叙事消退+基本面证伪、资金撤离

5月8日前后,美国否认了快速达成协议的可能性,后续双方表态显示谈判再度破裂,并维持“不战不和”的状态,美元指数11日起开始回涨,且国内政策没有得到验证,宏观支撑有所撤退。与此同时,黑色基本面表现不佳。

1)钢材消费数据疲软。根据Mysteel监测数据,假期当周(4.30-5.7)五大材表观消费周环比下降68万吨,去库速度较节前一周明显下降;假期后一周去库速度有加快,但主要是季节性因素导致,没有超预期表现。2)成本支撑松动。西芒杜到货量逐月提升,BHP现货放开,铁矿港口库存总量处于近五年同期最高水平。3)中长期需求展望不佳。1-4月,全国房地产投资同比下降13.4%,房屋新开工面积同比下降22%,仍在快速下行;4月汽车产销环比分别下降11.7%和12.9%,同比分别下降1.7%和2.5%。建筑业和制造业数据表现均不佳,中长期钢材需求不乐观。4)出口下降。1-4月中国钢材出口同比下降9.7%。

基本面数据多角度证伪,市场对后市信心不足,资金开始撤离。5月11日-5月27日,螺纹10合约、热卷10合约、铁矿09合约持仓量分别下降42.3万手、50.7万手、10.3万手,收盘价分别下降4.3%、3.8%、5.0%。

第三阶段:产业定价回归

5月22日晚,煤矿事件发生(5月23日正式通报),明显影响煤炭供应,当晚资金大量涌入双焦板块,焦煤09合约、焦炭09合约仓差分别为3.3万手、1254手,5月25日(事件后首个开盘日)价格上涨8.9%、8.5%。然而,螺纹、热卷、铁矿持仓量延续下行趋势,说明事件影响并未明显传导至黑色其他品种。另外,双焦盘面的“行情”也仅仅维持了一日,次日,资金开始大量撤离,焦煤09合约、焦炭09合约次日仓差分别为-4.4万手、-2506手,撤离数量大于前一日涌入数量,价格同样小幅回撤,次日收盘价下跌0.5%、1.5%。热卷、螺纹价格在次日转为下跌,螺纹10、铁矿09合约自5月26日起,前20席转为净空头。

突发事件对于煤炭供应的影响实际上并未消失,但盘面资金已经尽数回撤,价格行情仅昙花一现。双焦由于供应预期偏紧价格没有完全回踩,而钢材、铁矿则在供需宽松的预期下价格表现偏弱,表明产业资本正重新掌握定价权,基本面在盘面价格影响因素中的权重有所上升。

三、 黑色盘面博弈的周期

如前文所述,“宏观叙事启动→金融资本涌入→持仓快速放量→基本面证伪/叙事消退→资金撤离→产业定价回归”是黑色盘面典型的一类周期循环,但周期持续的时间并不一而足。

例如即将过去的5月,rb2610合约仅在三周内就基本完成了一个周期的循环;而双焦的09合约似乎在两天内就走完了一个周期;2017年,因“热钱”从楼市大量涌入商品期货市场,黑色系自当年6月起开启了一轮长达约8个月的大牛市。

宏观博弈主要围绕宏观政策、地缘事件等预期进行博弈,盘面更多反映市场情绪,在增仓带动下价格出现趋势性变化。随后宏观情绪消退,市场开始检验宏观预期能否落地,政策预期是否证伪,交易逻辑回归到产业现实,一般会持续到下一次宏观叙事启动。

周期的长短主要由两大变量共同决定:宏观叙事的保质期和资金主力的更替。

资金主力的更替自不必多言,市场的主力在金融资本和产业资本之间来回切换,观察主力多空头的持仓情况一般可判断一二。

宏观叙事方面,一般来说,由单一事件推动的脉冲,过程可能不超过一个月,例如一些突发事件;而连续被验证的政策,可能会为市场提供较长一段时间的支撑。还有二者并存的“混沌体”,例如近期的中东地缘冲突事件,由于事件持续存在,商品周期启动,近几个月商品价格偏强运行。但由于双方谈判进程的反复,每隔一两周市场情绪都会出现不同程度的波动,随即开启一轮又一轮的小周期。不过,随着这类“意外”的反复变成“常态”,市场对这类信息的敏感程度将会逐渐降低,反映在仓位和价格上的影响也会逐渐减小。

黑色板块的脉冲式博弈,本质上是金融资本与产业资本在定价权上的周期性交替。宏观叙事为行情注入弹性,产业现实则为价格划定边界。对于市场参与者而言,理解这一周期的意义,不在于精准预测下一个拐点,而在于建立一套观察框架:看资金流向判断情绪,看持仓变化识别拐点,看基本面验证虚实。周期常在,逻辑常新。