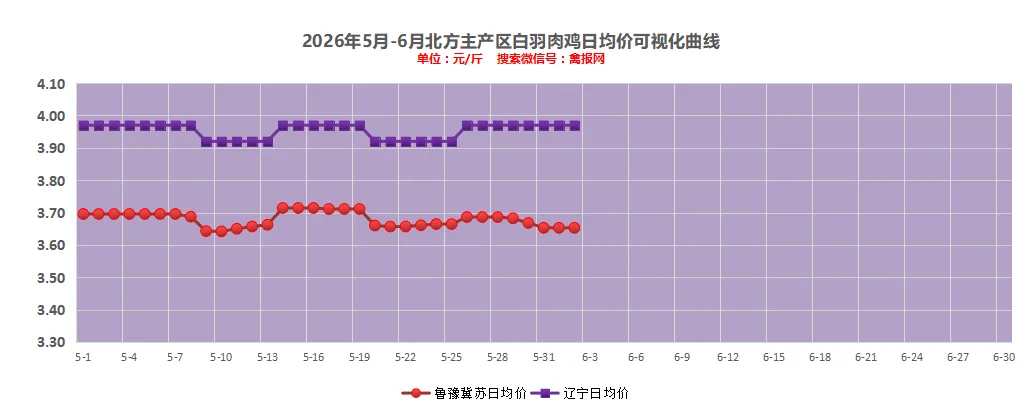

1、【今日鸡副分割冻品价格变化】主要单品今日报价总体保持稳定。除翅中类、爪类外,样本集内局部点基于当下市场走货速度和库存压力等因素,实际发货仍有量大议价货优惠空间。毛鸡偏紧报价持续坚挺,屠宰宰杀利润亏损,但提价仍明显受到流通市场出货速度的明显制约,库存压力加大,非常纠结难受,减停产情况明显。(具体冻品详情可查阅第二条《冻品》栏目)(1)明天(6月2日)山东区域社会鸡“棚前价格”较上一日报价大体稳定,主流价格区间3.65-3.68元/斤。

(2)明天(6月2日)辽宁区域“到厂价格”较上一日统一报价保持稳定,主流价格区间3.95-4.00元/斤。

(3)毛鸡行情简评(各地区详情请继续下拉到毛鸡价格表):

山东地区:a、各地鸡源不均,叠加库存高、宰杀亏损,宰杀积极性弱,多点减停产放假频率增大;b、目前情况时间实际屠宰产能>养殖产能>产品市场需求量,据行业消息,下半年屠宰新增产能兑现仍相当明显,对毛鸡中期行情仍有较强支撑;c、产品涨不动跌不愿,多点库存压力仍比较大。辽宁地区:月初毛鸡出栏量减,屠宰收鸡缺口明显,不过宰杀亏损依旧,叠加产品显弱议价,多点减量或停产。预计山东区域毛鸡棚前报价?;辽宁区域到厂报价?。(6月2日早9点之前出价)按今天最新冻品价格水平倒推测算,山东区域屠宰厂冻品综合售价对应的保本点毛鸡价格为3.58-3.68元/斤区间上下。基于综合售价维度和当天产销率100%测算(单论屠宰环节,不含一体化全产业链类型的,因为他们在集团范围内利润可以各环节间相互调节),按今天(5-29日)到厂"社会毛鸡价格"(3.67-3.70)测算,样本监测点屠宰厂“当期实时”宰杀综合利润理论上处于亏损状态;按明天(5-30日)到厂"社会毛鸡价格"(3.67-3.70)测算,多个样本监测点“当期实时”宰杀效益理论上处于亏损状态。附注:当然如果是下跌行情,造成库存累积,实际上会减弱实际的屠宰经营效益,反之,则利润空间扩大。这个核算和财务实际的利润情况还不是一回事,只是辅助用于当天宰杀决策边际核算支撑。

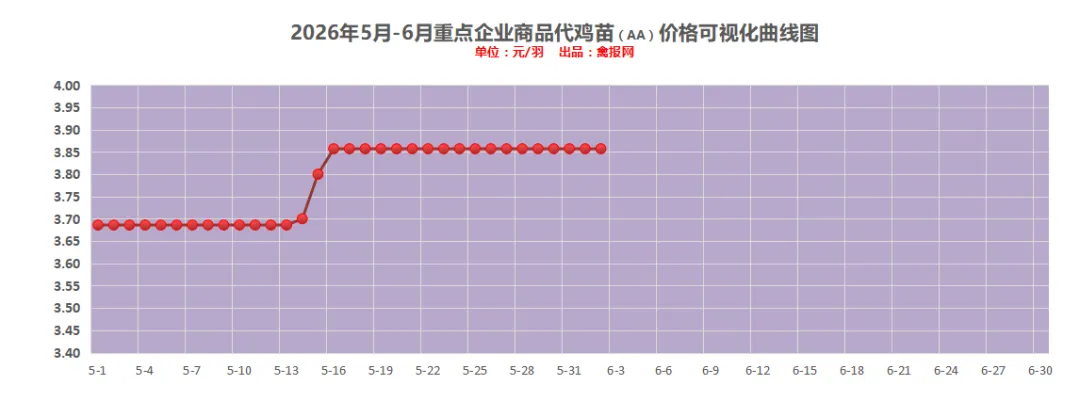

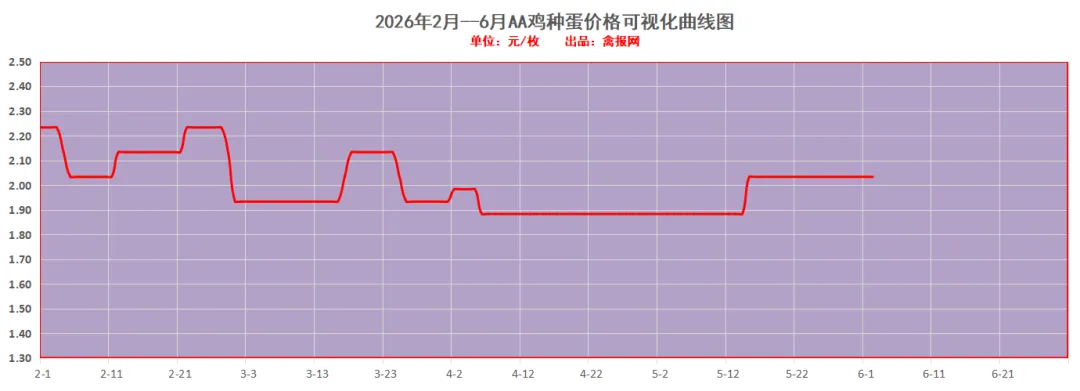

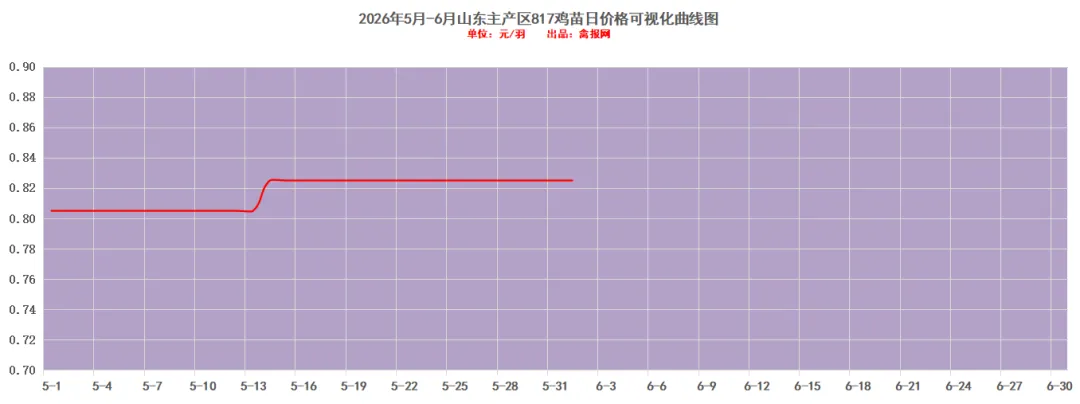

从监测样本商品苗销售数据看,2026年第20周(2026/5/18-2026/5/24)鸡苗销量数值区间在9718万羽左右(上周在9508万羽左右,数据有更正),较前一周环比上升了2.20%,理论上对应出栏时间在2026/6/28-2026/7/4日期间。(实际养殖过程中仍要考虑成活率等因素,以上数据只是理论销售数据)。(附注:6/1日更新)龙头孵化大场——山东报价上涨了0.00元/羽,辽宁报价上涨了0.00元/羽,具体价格为:山东报价4.10元/羽;辽宁报4.30元/羽;山东、河南、河北、江苏、安徽以及辽宁等主产区重点孵化场综合均价3.86元/羽,较上一日报价上涨了0.00。孵化排苗计划总体尚可,但是临时计划开始增多态势,局地实际成交有下调或议价情况。主产区今日综合均价2.03元/枚,较上一日报价保持稳定。具体情况:行业龙头厂家报价区间一般在2.00-2.50元/枚;分区域中小场报价:辽宁区域参考价格1.80-1.90元/枚、河南山东区域参考价格2.00-2.10元/枚。明天(6/2日)北方地区(聊城、德州、济南、新乡四个主产区)817毛鸡综合日均报价上涨0.08,综合均值为3.62元/斤。今天(2日)主产区出箱综合均价保持稳定,主产区结算参考均价0.83元/羽左右。主流报价区间0.57-0.62元/枚,较上一日报价保持稳定。2、【今日价格行情综述】

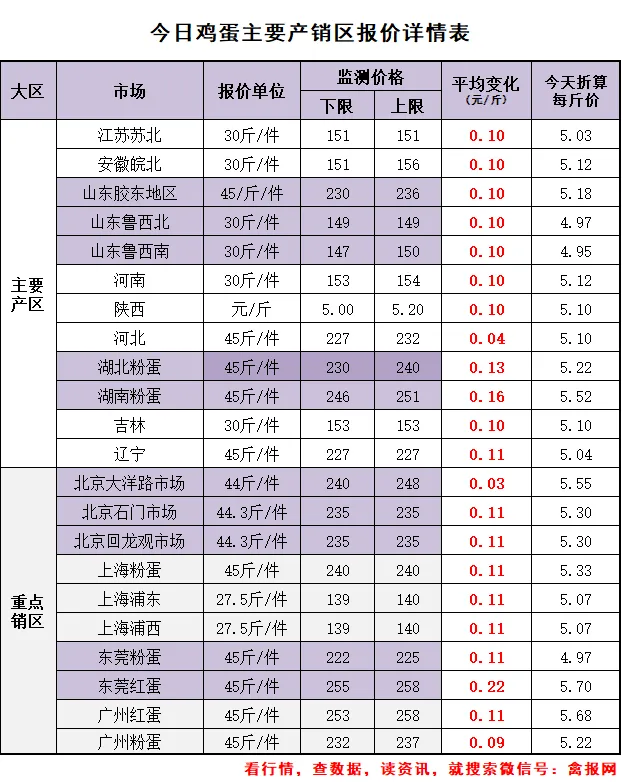

监测点范围内全国主产区均价5.21元/斤,较前一日报价上涨了0.11;全国产销区监测样本报价区间4.95—5.70元/斤;

其中:主要产区综合均价5.12元/斤,较前一日上涨了0.10元/斤;主要销区综合均价5.32元/斤,较前一日报价上涨了0.11元/斤。

3、【近期行情评论】

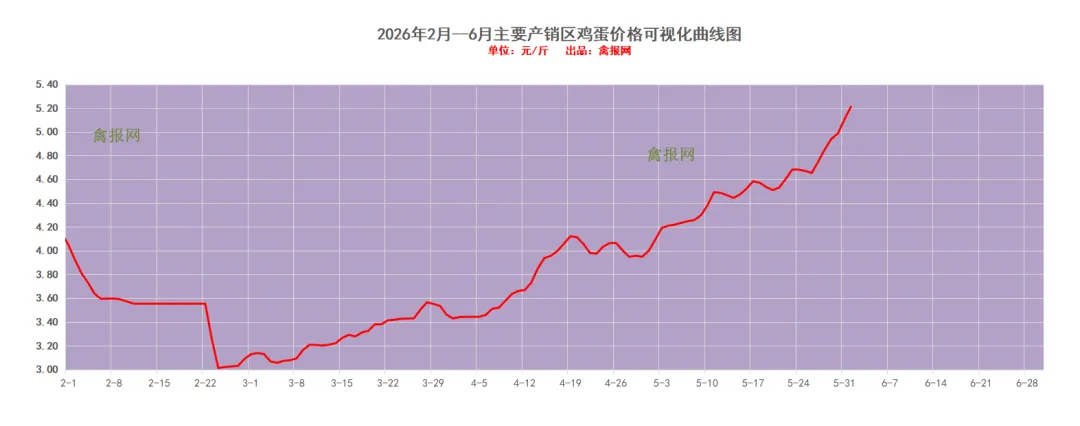

今天蛋价总体继续明显攀高上涨。食品深加工渠道备货端午,多数产区库存低于1天,养殖环节涨价情绪高涨;出货加快,贸易商对高价蛋接受程度明显提升。供需双向拉动驱动近期蛋价持续上涨。据禽报网数据监测,截至6.1日,以5.1日报价为基准,蛋价累计上涨了30.31%。当前节日支撑仍在,褐壳蛋供应持续紧张,报价或仍有上涨空间。

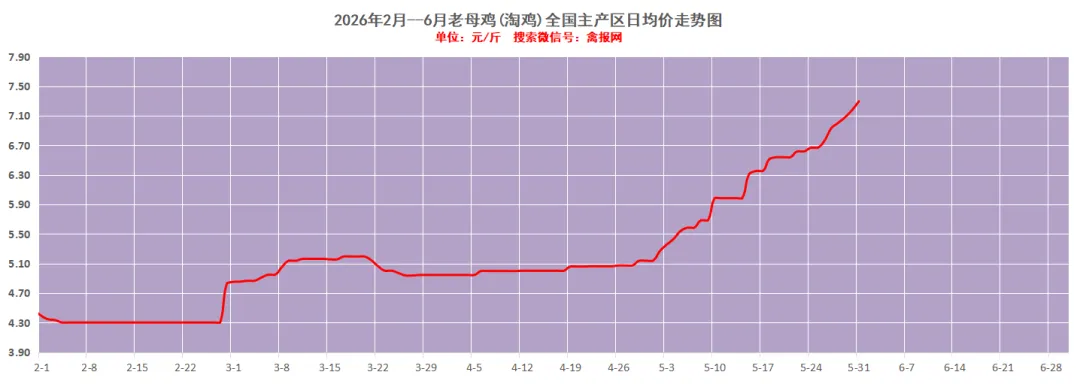

截至昨天,全国主产区综合日均价7.30元/斤,较上一日统计"综合日均报价上涨了0.12。

近期蛋价持续超预期上涨,一个累计上涨超过30%,养户淘鸡意愿跌至冰点,多地淘鸡货源供应紧缺,部分产区褐鸡报价逼近8元/斤;淘鸡货源连续两个月偏少,屠企库存大幅下降,临近端午需求微升导致淘鸡价格持续拉升。

【补充阅读】行业||产能已过剩,有钱不要再投资家禽养殖和屠宰厂了?

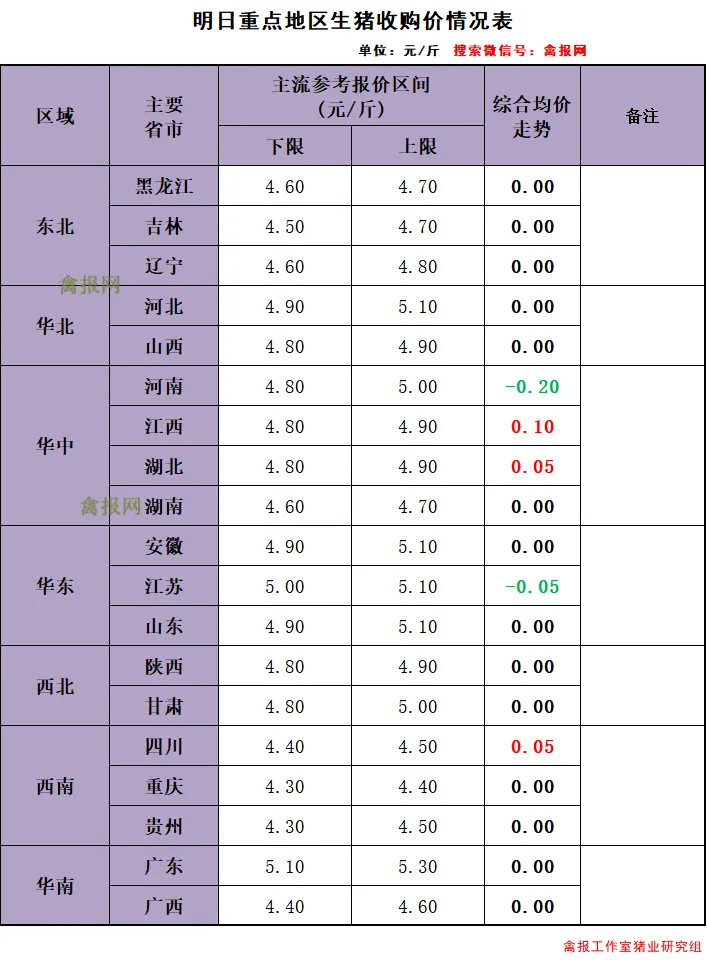

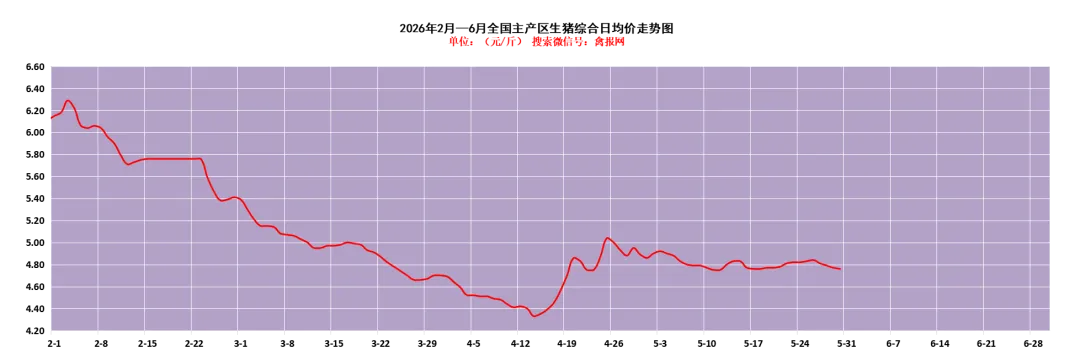

明天(6月2日)全国重点地区生猪综合均价为4.79元/斤,综合日均报价相较上一日报价保持基本稳定。

市场简析:明日全国生猪报价延续底部小幅涨跌震荡态势,调整主流幅度在0.05-0.10元/斤。

当下行情"上有阻力、下有支撑",大起大落的可能性很小,但猪价依旧低位磨底;看似在低位磨底、熬时间,实质在周期拉长倒逼产能去化,熬不下去的自然就被淘汰出局。从行业数据来看,最艰难的阶段正逐步过去。

自2025年7月以来,能繁母猪已连续9个月下降,2026年3月新生仔猪量17个月来首次同比下降,后续供给压力将逐步缓解。进入下半年,随着节日效应带动,猪肉消费将季节性回升,为猪价提供支撑。

作者|禽报工作室白羽肉鸡产业研究部附注|行情影响因素众多且变化较快,以上报价和观点仅供参考

作者|禽报工作室白羽肉鸡产业研究部附注|行情影响因素众多且变化较快,以上报价和观点仅供参考