市场在本周终于迎来了调整,标普和纳指结束九周连涨。

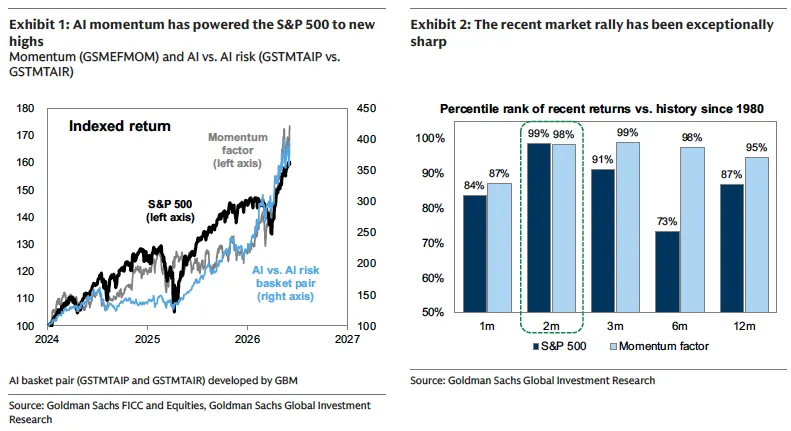

今年3月底以来,美股经历了数十年来最凌厉的一轮反弹。标普500指数在短短两个月内累计上涨13%,涨幅位居1980年以来的第99百分位;若以回报率与波动率之比衡量,这次上涨的锐度更是超过50年来任何一次。

AI主题是这轮行情当之无愧的主线。动量因子、AI相关股票与大盘指数几乎同步拉升,且这波上涨并非单纯的估值扩张。

标普500指数的远期每股盈利预期今年以来已上调16%,涨幅明显快于指数本身的8%价格回报,其中上调幅度最大的恰恰集中在高动量的AI股票。

这一点,与历史上多次纯靠情绪推升的泡沫行情有根本性差别。

尽管如此,市场的快速拉升已让大量投资者感到不安:行情是否走得太快、太远?市场是否正在定价一种不可持续的乐观情绪?

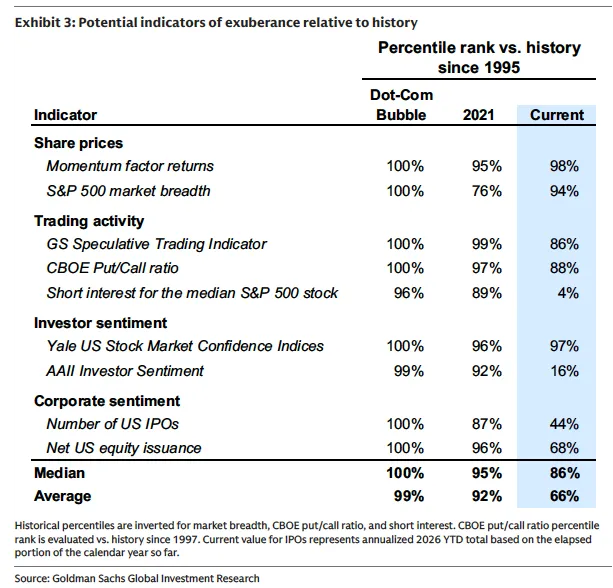

针对这些疑虑,高盛系统梳理了四大类、九项历史指标,对当前市场的亢奋程度进行了量化评估。

高于历史均值,但远未到泡沫顶点

高盛的评估框架以1995年为基准起点,将九项指标的当前读数与2000年互联网泡沫高峰及2021年疫情泡沫高峰时的历史百分位进行对比。

结论是:当前整体读数处于第86百分位,高于长期均值,但明显低于2000年的中位数第100百分位和2021年的第95百分位。

这意味着市场的乐观情绪确实偏高,但尚未达到历史上曾引发大规模崩盘的极端水平。

高盛指出,导致过去几次牛市顶部有几个关键条件,包括经济增长显著恶化、股权发行极度泛滥、以及美联储大幅收紧货币政策。

目前看均不成立,尽管与年初相比,这些风险已相对逼近。

股价层面:盈利修正提供了上涨支撑

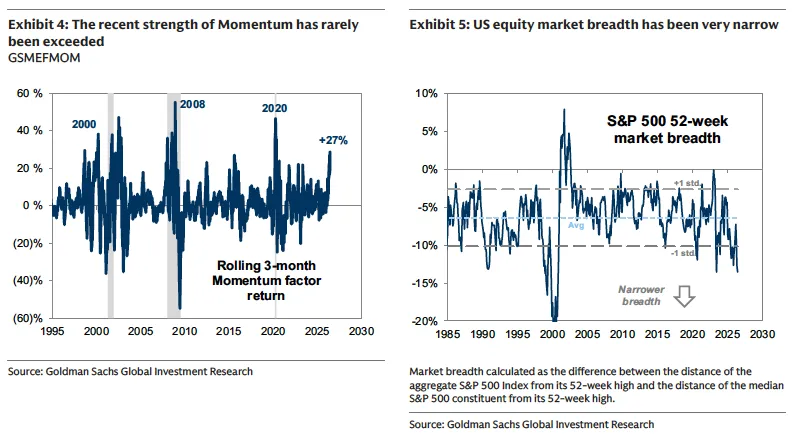

动量因子的3个月滚动回报率目前处于历史第98百分位,是近几十年来最强劲的动量行情之一,与1999年末、2021年末的情形最为相似。

上一次超过这个水平,要追溯到2000年前后。

市场宽度层面,当前读数处于第94百分位,即涨势高度集中在少数股票手中,但集中程度仍不及互联网泡沫时期。

高盛以标普500指数距52周高点的差距,与成分股中位数距52周高点的差距之间的缺口来衡量宽度:当前这一缺口已是近几十年来最窄之一,仅在1998至2000年间和2023年中曾短暂突破这一水平。

关键的差异在于,此次动量拉升的背后有真实盈利预期的支撑,而非纯靠情绪膨胀。这是高盛认为当前行情与2000年和2021年最本质的区别所在。

交易层面:投机升温,但尚未失控

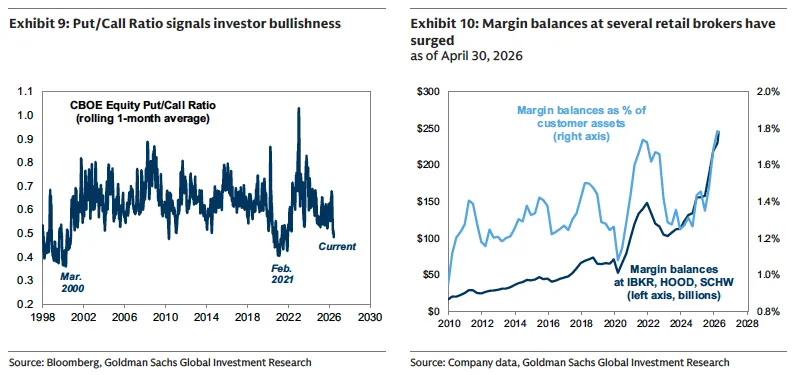

高盛的投机交易指标综合了亏损股、仙股以及EV/销售额倍数超过10倍股票的成交量占比,近期有所回升,但仍低于2025年末水平,更远低于2000年和2021年的高峰。

这一结构值得关注:与以往泡沫不同,当前投机热情更多集中在高倍数股票(接近历史最高水平),而非亏损股(仅处于第79百分位)。

这与AI主题下高成长、高估值股票受追捧的逻辑高度一致。

期权市场同样出现乐观信号。CBOE认购/认沽比率向上偏移,散户保证金余额近期已超越2021年水平。

不过,做空力度的指标却呈现截然相反的信号:标普500成分股的中位空头持仓占比高达3.2%,创近年来(金融危机除外)的最高水平,2000年和2021年同期该数据仅约1.5%。

大规模做空的存在,意味着市场并非铁板一块的多头共识,也为后续的逼空反弹提供了潜在燃料。

投资者情绪:调查数据分歧明显

情绪类指标呈现少见的内部分歧。

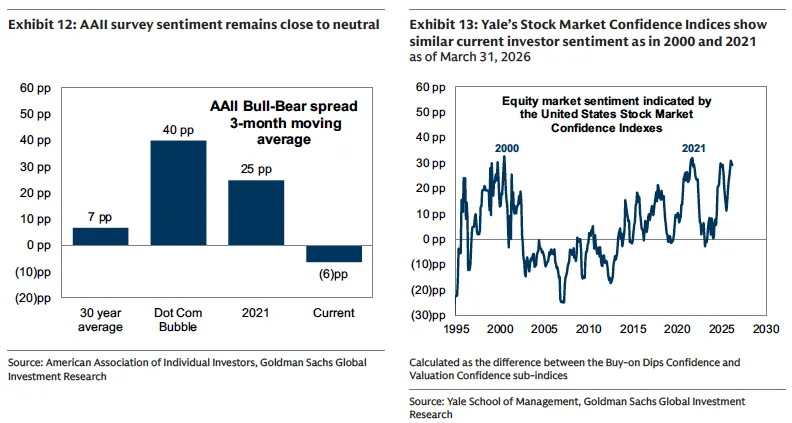

美国个人投资者协会(AAII)的最新周度调查中,看空者(37%)略多于看多者(36%),远低于30年均值,处于历史第16百分位——这绝非典型的市场顶部形态。

然而,耶鲁大学股市信心指数却显示,投资者在“下跌时愿意买入”的信心层面与2000年、2021年高度相似,处于历史第97百分位。

两组数据同时成立,说明当前投资者在情绪上并不一致:散户虽仍保持相当谨慎,但对市场的“逢跌买入”信仰却已根深蒂固。

高盛美股情绪综合指标目前读数为+0.2,是4月初以来的最低值,整体处于中性偏低位置。

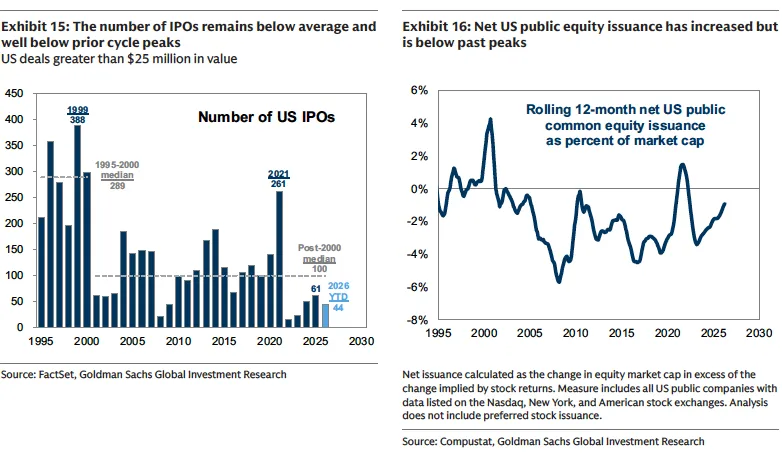

企业层面:IPO回暖,但整体供应并不泛滥

IPO数量今年按年化推算约为100家,与历史长期均值持平,远低于1999年的388家和2021年的261家,目前处于第44百分位。

净股权发行总量(按市值占比衡量)接近2015至2019年的平均水平,处于第68百分位。

高盛预计,2026年美国股权融资的绝对规模将创历史纪录,但因分母同步扩大,相对市值的发行压力并不显著,企业股票回购需求仍将继续消化市场供给。

结论:警觉但不悲观

综上分析,高盛认为:当前市场的亢奋程度已高于历史正常水平,需要保持警觉,但距离历史上真正引发系统性风险的极端状态,仍有相当距离。

他们维持标普500指数2026年底目标价8000点,2027年12个月目标价8300点,预计今年全年每股盈利将增长24%至340美元,明年进一步增至385美元。

当然,市场下跌也并不会以投资者过度亢奋为前提。

即便情绪指标未达极值,只要增长数据转差、利率超预期上行或股权发行骤然放量,行情随时可能出现阶段性调整。

本周盘中已出现回调,但真正需要警惕的,是那些还没出现、但正在靠近的变量:增长放缓、美联储意外转向、以及一旦盈利预期开始下修时,高度集中的动量结构会有多脆弱。