摘要

量化信用策略

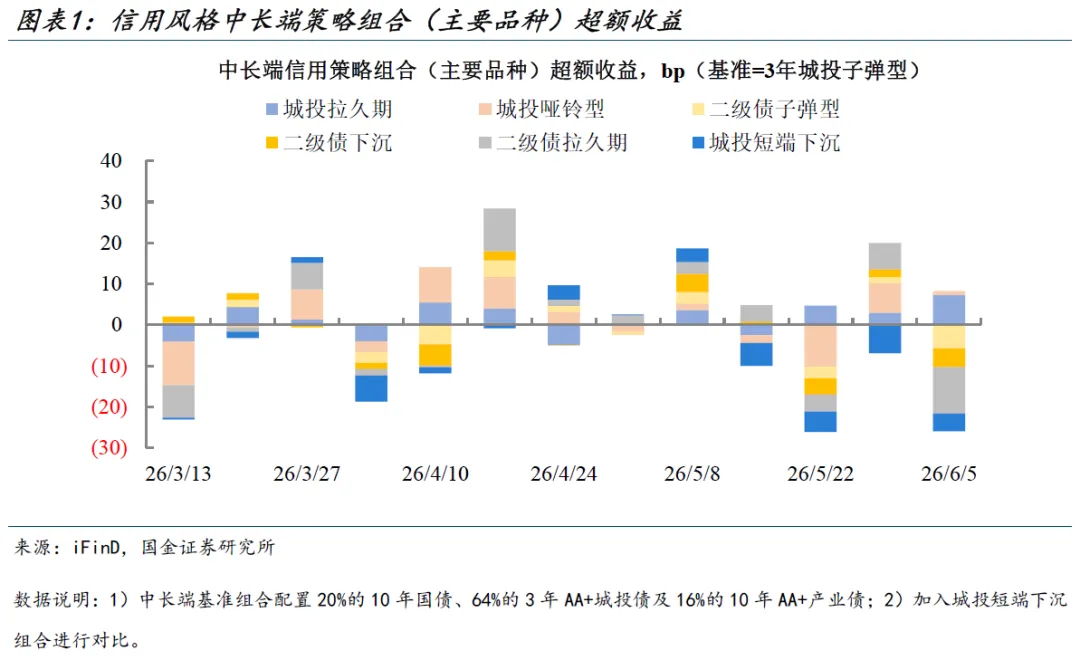

截至6月5日,城投久期策略连续三周跑出超额。上周中长端策略多跑输基准,流动性较好的长二永率先遭止盈,二永久期策略超额收益分别降至-11.3bp、-10.3bp,而6月摊余成本法债基集中开放带来的再配置需求不小,叠加供给稀缺性支撑,中长端城投债行情维稳,城投债久期策略超额收益达到7.3bp,为今年2月以来高位。

ETF谋势

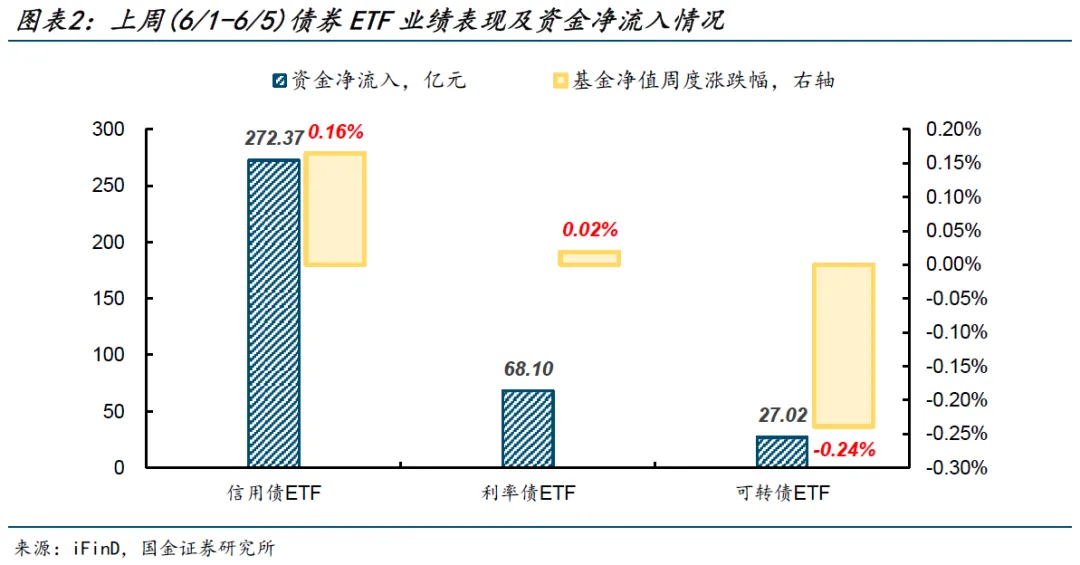

上周(6/1-6/5)债券型ETF资金净流入367亿元,信用债ETF、利率债ETF、可转债ETF分别净流入272亿元、68亿元、27亿元。业绩表现来看,信用债ETF、利率债ETF、可转债ETF累计单位净值周度涨跌幅分别为+0.16%、+0.02%、-0.24%。

票息资产热度图谱

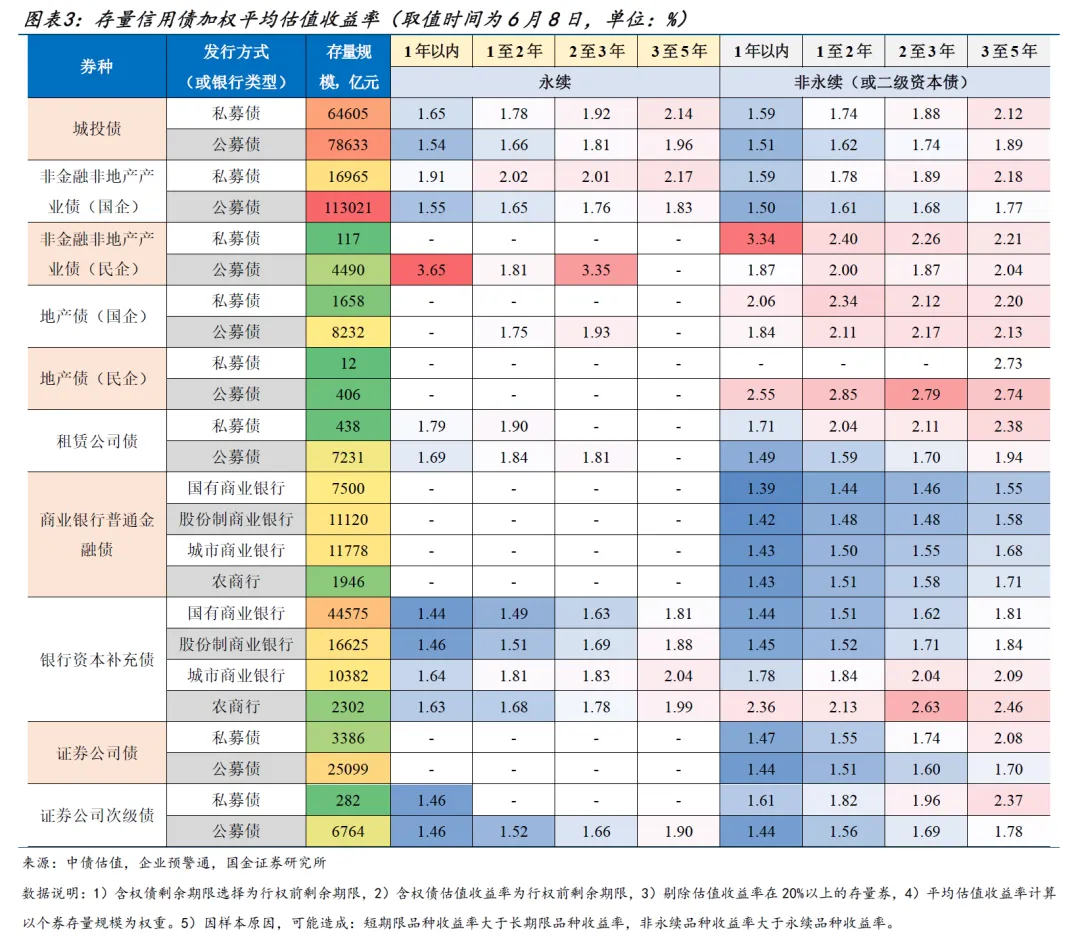

截至2026年6月8日,存量信用债中,民企地产债和产业债估值收益率及利差整体高于其他品种。与上周相比,非金融非地产类产业债收益率多下行,3-5年品种总体表现占优,其中该期限民企公募非永续品种收益率降幅超过5BP;租赁债中公募品种价格基本稳定,收益率波动幅度在1.5BP内;商金债收益率变动幅度也偏低,3-5年品种收益率小幅下行;银行次级债中各品种多有调整,其中3-5年国股行二级债收益率上行超3BP;证券公司债及次级债中,1-2年私募非永续次级债收益率上行6.4BP。

科创债棱镜

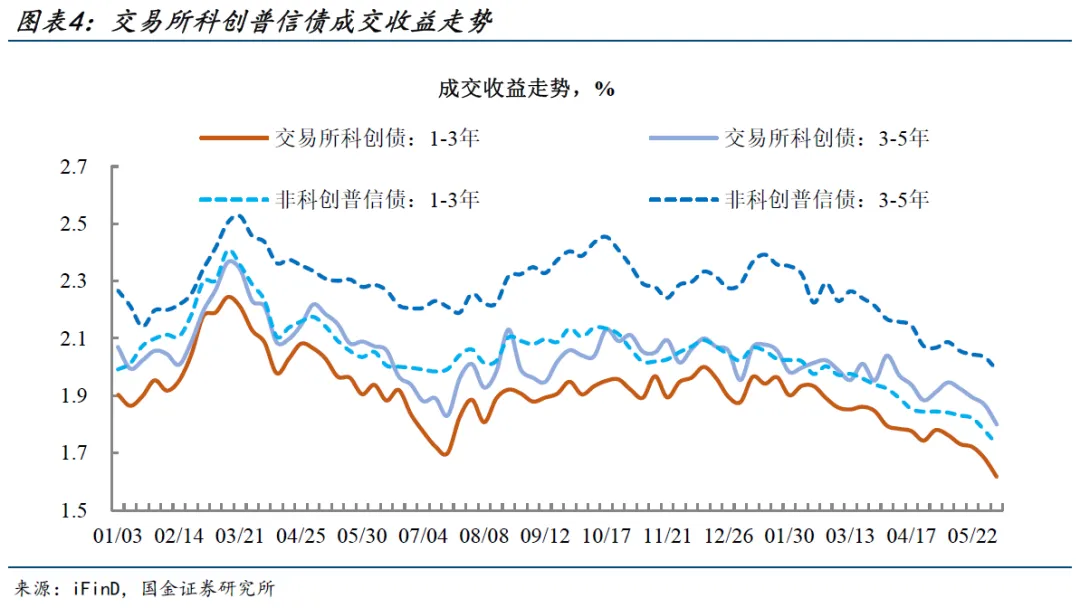

上周科创债收益率再度压降至低位,1-3年交易所品种收益率进一步下行至1.6%附近,3年以上中长端品种下行幅度均值超过4bp。从估值偏离度走势来看,近期科创债低估值成交幅度虽有走阔,但总体仍收敛于2bp以内,买盘出价紧密贴合估值,反映成交力量主要集中于配置盘。这一方面与一级市场投资者对科创债品种配置价值的认可呼应,二级市场在估值已处历史低位的条件下也持续参与,但另一方面也需注意,配置型资金在估值极值区间的“被动扫货”本身也反映了资产荒压力下的一种无奈选择。

透视地方债

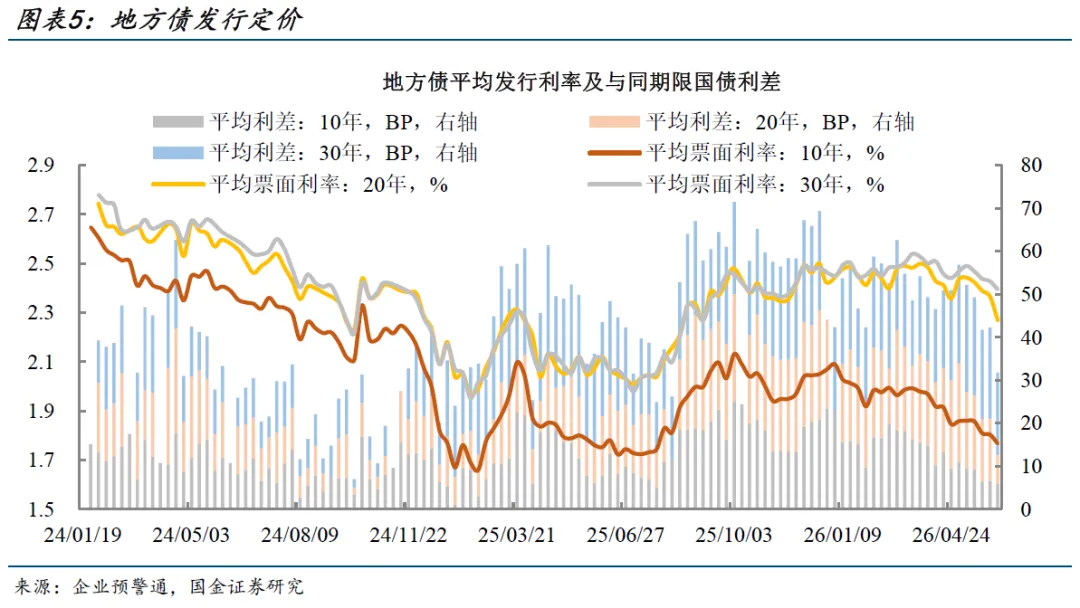

发行定价方面,近三周长端地方债发行利率加速下探,20年品种票面较前一周下行超过9bp;从利差角度看,10年、20年地方债新券与同期限国债利差压缩至7bp内,30年品种利差边际收窄至19.1bp。

风险提示:模拟组合配置方法失真,久期模型估算误差,统计数据失真及口径偏差

截至6月5日,城投久期策略连续三周跑出超额。上周中长端策略多跑输基准,流动性较好的长二永率先遭止盈,二永久期策略超额收益分别降至-11.3bp、-10.3bp,而6月摊余成本法债基集中开放带来的再配置需求不小,叠加供给稀缺性支撑,中长端城投债行情维稳,城投债久期策略超额收益达到7.3bp,为今年2月以来高位。

上周(6/1-6/5)债券型ETF资金净流入367亿元,信用债ETF、利率债ETF、可转债ETF分别净流入272亿元、68亿元、27亿元。业绩表现来看,信用债ETF、利率债ETF、可转债ETF累计单位净值周度涨跌幅分别为+0.16%、+0.02%、-0.24%。

截至2026年6月8日,存量信用债中,民企地产债和产业债估值收益率及利差整体高于其他品种。与上周相比,非金融非地产类产业债收益率多下行,3-5年品种总体表现占优,其中该期限民企公募非永续品种收益率降幅超过5BP;租赁债中公募品种价格基本稳定,收益率波动幅度在1.5BP内;商金债收益率变动幅度也偏低,3-5年品种收益率小幅下行;银行次级债中各品种多有调整,其中3-5年国股行二级债收益率上行超3BP;证券公司债及次级债中,1-2年私募非永续次级债收益率上行6.4BP。

上周科创债收益率再度压降至低位,1-3年交易所品种收益率进一步下行至1.6%附近,3年以上中长端品种下行幅度均值超过4bp。从估值偏离度走势来看,近期科创债低估值成交幅度虽有走阔,但总体仍收敛于2bp以内,买盘出价紧密贴合估值,反映成交力量主要集中于配置盘。这一方面与一级市场投资者对科创债品种配置价值的认可呼应,二级市场在估值已处历史低位的条件下也持续参与,但另一方面也需注意,配置型资金在估值极值区间的“被动扫货”本身也反映了资产荒压力下的一种无奈选择。

发行定价方面,近三周长端地方债发行利率加速下探,20年品种票面较前一周下行超过9bp;从利差角度看,10年、20年地方债新券与同期限国债利差压缩至7bp内,30年品种利差边际收窄至19.1bp。

1、模拟组合配置方法失真:实际产品配置债券的等级、期限分布更复杂,并且会随市场环境的变化改变策略使用,模拟组合固定券种配比,或存在失真。

2、久期模型估算误差:品种久期计算依据经纪商成交数据统计,存在统计值与真实值出现偏差的风险。

3、统计数据失真及口径偏差:银行间债券交易到交割有一定的时滞,可能扰动统计结果和市场情绪判断;不同机构对地方债相关数据的统计范围、计算方式存在差异,可能影响数据准确性和可比性。

证券研究报告:《行情转折的前奏》

对外发布时间:2026年6月12日

报告发布机构:国金证券股份有限公司

证券分析师:李豫泽SAC执业编号:S1130525030014

邮箱:liyuze@gjzq.com.cn

证券分析师:尹睿哲

SAC执业编号:S1130525030009

邮箱:yinruizhe@gjzq.com.cn