技术背景

作为一名交易员,你是不是在盈利的时候经常感觉自己是市场的驾驭者,能够准确预测市场走势,巴菲特也不过如此!在亏损的时候,总是觉得账户被监控,一买就被砸盘一卖就卖飞。

其实,这是一个普遍的现象,主要原因出在了人工对未来价格的预测存在随机性、不稳定性、不准确性、无逻辑性。比如:今天涨了,很多人就预测继续涨,接着就是追高。跌了,觉得明天会继续悲观走势就卖了。造就了追涨杀跌的现象。

无逻辑性 很多人对未来的判断,仅仅基于有限的经验、小道消息,大部分是用脚投票,毫无依据、逻辑可言。

不准确性 基于90%的散户亏钱的理论,显然大部分人判断不够准确。具体胜率多少,无法考证。

随机性 很多人判断没有依据,完全是凭借自己的感觉走、映像中可能会涨,这就导致了同一段行情,早上可能就看涨、下午睡了一觉感觉不好就看跌了。

不稳定 随机性的判断,自然没法得到稳定的结果。就好比押大押小,运气好可能连续获胜、运气不好也可能连续亏损。

无法追溯 这也是显然易见的,人工根本给不了你,他以前判断的到底怎么样?有几成的把握,任何环节都无法准确的给出判断。

总体来讲,一个交易员所有的操作都是基于他个人对未来价格走势预测。显然,交易的结果好与坏,跟预测的准确性有着必然的联系。

我们认为投资其实就是一门概率学,首先,我们要认识没有人能够百分百胜利,至于一段时间是连续胜利,要认清楚到底是幸存者偏差,还是能力所致。其次,我们要充分的了解,自己对未来的判断正确的概率是多少?空间有多少?最大亏损可能是多少?需要配置多少的仓位?总的来说,就是需要知道未来走势的概率分布是怎么样的?对应不同的概率分布,制定不同的交易策略。

那么,如何估计股票的未来收益分布就成了本期的主要内容。 我觉得本文方法是其次,主要的是需要转变一些交易的理念。

本文参考了:《Financial Wind Tunnel: A Retrieval-Augmented Market Simulator》,结合了自己的想法与建议。需要原文的可以私我,代码后期星球放出。 论文提出了一个创新评估维度:市场排名。

市场排名的做法是,把合成序列与目标股票真实未来的相关性,放入“市场上所有其他真实股票与该真实未来的相关性”分布中排名,观察合成序列能超越多少比例的真实股票。通俗的讲:我预测出的合成序列20天,与该股票真实未来20天收益序列的相关性,超过了N%的其他股票未来收益与该股票未来收益的相关性,那么,N%就是市场排名的数值。

举例而言,若市场排名达到 99%,说明合成序列在捕捉目标股票未来走势上优于市场上 99%的真实股票。

原文解析

做了什么事?

在量化策略的优化与训练中,我们发现目前获取大规模、高质量的实时金融数据存在规模有限、隐私问题和成本障碍。因此,市场模拟器应运而生,旨在通过学习资产特征生成具有统计真实性的模拟数据。当然,当前市场模拟器面临诸多限制:

频率差异:不同数据频率(周、日、分钟)的模式和波动不同,现有模型通常只针对特定频率,缺乏跨尺度建模能力。

跨市场交互: 市场动态日益受外部资本和其他市场影响,但缺乏模仿跨市场运动交互的模拟器。

极端条件: 需要一个具备因果生成能力的模拟器,基于预定义的风险假设生成可控的市场波动。

为了解决上述限制,文中提出了金融风洞(FWT),FWT旨在为下游金融模型构建一个高度可靠和多样化的模拟环境。它使用扩散模型并检索横截面信息来增强金融时间序列的生成。

运用场景

1.策略的压力测试与参数优化: 显然某一个品种来讲,历史数据是不够的,如果我能够预测未来的走势分布。就知道策略在未来的收益分布。

2.持仓的收益分析: 这很明显的优势,如果你的策略开仓了,我就能得到收益分布。比如:最大收益、最大亏损。可以作为止盈止损的判断标准。

3. 直接作为截面因子: 收益序列的平均收益率作为截面因子,构造多因子策略。(下一期文章)

与传统预测的区别

FWT本质上是一个生成模型,而非端到端预测模型。其合成结果不直接参与交易决策,而是作为下游量化模型的训练样本与压力测试素材。

FWT本质上是一个生成模型,而非端到端预测模型。其合成结果不直接参与交易决策,而是作为下游量化模型的训练样本与压力测试素材。

算法理论

本节详细阐述FWT的方法和结构,FWT由三个模块依次串联构成:

检索模块 → 生成模块 → 应用模块

检索模块:以目标股票过去250天收益序列为查询,在全市场中检索K=16只走势最相似的股票。

生成模块:基于条件去噪扩散概率模型(条件DDPM),以检索到的相似股票完整序列为条件,合成目标股票未来20天的收益路径。

应用模块:自动策略优化器,将合成数据用于下游模型的训练增强与压力测试。

1. 检索

为了增强生成序列与目标序列的可信度,我们执行检索增强以构建可靠的横截面上下文信号。

- 定义目标股票 的收益率序列:历史部分 (时间区间)和未来生成目标 (时间区间 )。

- 使用相似性度量(皮尔逊相关系数),检索在历史区间 内与 最相似的 Top-K 只股票。设这些股票为 。

- 连接这些股票的历史和未来数据,形成多变量时间序列观测值 。

- 定义一个观测掩码 ,用于过滤掉目标股票 的未来部分(即 置为0,其余为1)。我们的目标就是合成 以逼近真实值。

- 强调:检索过程可运行在所有频率上(多频率生成)。此外,我们还可以应用检索过滤规则来控制生成(如跨市场生成、假设生成)。

2. 生成 —— 条件扩散模型

我们利用条件扩散模型生成目标股票的未来价格轨迹。

- 基础DDPM:经典去噪扩散概率模型包含前向加噪过程(逐步加入高斯噪声)和逆向去噪过程(神经网络学习预测噪声 )。训练损失为预测噪声的均方误差(MSE)。

- 条件扩散扩展:我们定义了条件去噪函数 ,它接收条件观测 作为输入。

- 给定样本 ,将其分离为条件观测(包括检索到的相似股票的全部序列 + 目标股票的历史部分)和目标变量(目标股票的未来轨迹,被掩码遮盖)。

- 这类似于掩码语言建模(MLM)的自监督训练机制。模型主干网络使用 Transformer。

算法1(训练) 简要流程:

算法2(生成/推理) 简要流程:

- 对于 从 到 1,利用条件 和模型预测均值,逐步去噪,最终得到生成的未来轨迹 。

3. 自动策略优化器

为了展示实用性,介绍了一个基于FWT的策略优化器,在两种模式下运行,这部分是应用的一部分,可以做自己成:

- 基于模型的优化:使用模拟数据自动进行超参数调整、特征工程、模型架构搜索和集成,提高泛化能力。

- 基于规则的优化:根据预定义的组合指标(如收益率、回撤、夏普比率)系统评估,淘汰在极端市场条件下表现不佳的配置。

具体实现步骤

主要分为三步。

第一步:数据准备,准备条件信息。取目标股票在 的历史段,并检索对应的 16 只相似股票及其完整 270 天序列,二者共同构成条件输入。

第二步,初始化目标段 在目标股票 至 的位置上放置一段纯随机高斯噪声,作为待生成区域的初始值。

第三步,迭代去噪 1、将纯随机噪声与条件信息一起输入 Transformer 去噪网络,模型输出“本步应当去除的噪声” , 得到含噪噪声的序列;2、该序列再次与条件信息一起输入去噪网络,再去掉一部分噪声。如此循环 100 次,最终得到的就是目标股票 至 的一条合成收益路径。

由于起点是随机噪声,同样的输入多次运行会得到不同的合成路径,这正是 FWT 作为生成模型而非预测模型的核心体现:每次部署产出的都只是众多可能未来中的一条候选路径,而不是对未来收益的单一确定性估计。

代码与实现

由于篇幅原因,代码仅展示部分,代码借助了Claude code。

1.检索模块

# models/retrieval/dtw_retrieval.py

"""

代码用途:DTW相似度检索核心功能

创建日期:2026-06-17

修改日期:2026-06-17

修改目的:实现DTW检索核心,为生成模块提供相似股票作为条件信息

实现方法:

1. 使用dtaidistance库计算DTW距离(支持窗口约束加速)

2. 实现Top-K检索,返回K个最相似的股票序列

3. 严格时间截断,避免未来函数

4. 支持滑动窗口匹配,寻找历史中的相似片段

关键参数:

- K: 检索返回的相似股票数量

- L: 目标序列长度(观察窗口)

- T: 预测窗口长度(用于时间截断)

"""

import numpy as np

import pandas as pd

from typing import Dict, List, Tuple, Optional

from dtaidistance import dtw

from ...utils.logger import get_logger

logger = get_logger(__name__)

classDTWRetrieval:

"""

DTW相似度检索器

用于在候选股票池中检索与目标序列最相似的K个股票序列。

核心功能:

1. 计算DTW距离

2. Top-K检索

3. 时间安全保证(严格截断未来数据)

"""

def__init__(

self,

K: int = 5,

L: int = 20,

T: int = 5,

window: Optional[int] = None

):

"""

初始化DTW检索器

参数:

K: 检索返回的相似股票数量

L: 目标序列长度(观察窗口,单位:天)

T: 预测窗口长度(用于时间截断,单位:天)

window: DTW窗口约束参数,用于加速计算。

None表示不限制,建议设置为L//2以加速

"""

self.K = K

self.L = L

self.T = T

self.window = window if window isnotNoneelse L // 2

logger.info(f"初始化DTW检索器: K={K}, L={L}, T={T}, window={self.window}")

defcompute_dtw_distance(

self,

seq1: np.ndarray,

seq2: np.ndarray

) -> float:

"""

计算两个序列之间的DTW距离

参数:

seq1: 序列1,形状 (length1,)

seq2: 序列2,形状 (length2,)

返回:

distance: DTW距离(归一化后的值)

"""

# 输入验证

if len(seq1) == 0or len(seq2) == 0:

logger.warning("输入序列为空,返回无穷大距离")

return float('inf')

# 类型转换:确保输入为float类型(dtaidistance要求)

seq1 = np.asarray(seq1, dtype=np.float64)

seq2 = np.asarray(seq2, dtype=np.float64)

# 使用dtaidistance计算DTW距离

# window参数限制对齐路径的搜索范围,加速计算

try:

distance = dtw.distance(

seq1,

seq2,

window=self.window,

use_c=True# 使用C加速版本

)

# 归一化:除以序列长度,使不同长度序列可比

normalized_distance = distance / max(len(seq1), len(seq2))

return normalized_distance

except Exception as e:

logger.error(f"DTW距离计算失败: {e}")

return float('inf')

defretrieve_similar_stocks(

self,

target_returns: np.ndarray,

candidates: Dict[str, Tuple[np.ndarray, pd.Timestamp]],

current_date: pd.Timestamp,

k: Optional[int] = None

) -> List[Tuple[str, float, pd.Timestamp]]:

"""

检索与目标股票最相似的K只股票

参数:

target_returns: 目标股票历史收益 (L,)

candidates: 候选股票池 {stock_id: (returns_sequence, data_date)}

- returns_sequence: 收益率序列

- data_date: 该序列的**结束日期**(序列最后一天的日期)

用于时间安全验证,必须 < current_date

current_date: 当前时间点(时间截断)

k: 检索数量(默认使用self.K)

返回:

results: [(stock_id, dtw_distance, matched_date), ...]

- matched_date: 候选序列的结束日期(即data_date)

⚠️ 未来函数防范:

- candidates中的data_date必须 < current_date

- 候选序列长度必须 >= L,否则跳过

- 返回的matched_date必须 < current_date

注意:

- 当前实现只使用候选序列的前L天进行匹配(简化版)

- 完整版应该实现滑动窗口寻找最佳匹配位置

"""

if k isNone:

k = self.K

logger.info(f"开始检索相似股票: target_length={len(target_returns)}, "

f"candidates={len(candidates)}, k={k}")

# 输入验证

if len(target_returns) != self.L:

logger.warning(f"目标序列长度{len(target_returns)}与配置L={self.L}不一致")

# 计算与所有候选股票的DTW距离

distances = []

for stock_id, (candidate_seq, data_date) in candidates.items():

# ⚠️ 时间安全性检查:候选数据必须早于current_date

if data_date >= current_date:

logger.warning(

f"跳过 {stock_id}:data_date={data_date} >= current_date={current_date}"

)

continue

# ⚠️ 长度验证:候选序列必须足够长

if len(candidate_seq) < self.L:

logger.debug(

f"跳过 {stock_id}:序列长度{len(candidate_seq)} < L={self.L}"

)

continue

try:

# 只使用候选股票的历史部分(前L天)进行匹配

# 注意:这是简化实现,完整版应该滑动窗口寻找最佳匹配位置

candidate_hist = candidate_seq[:self.L]

# 计算DTW距离

distance = self.compute_dtw_distance(target_returns, candidate_hist)

# matched_date就是候选序列的data_date

matched_date = data_date

distances.append((stock_id, distance, matched_date))

except Exception as e:

logger.warning(f"计算 {stock_id} 的DTW距离失败: {e}")

continue

# 按距离排序,取Top-K

distances.sort(key=lambda x: x[1])

top_k = distances[:k]

logger.info(

f"检索完成:从{len(candidates)}只候选股票中选出Top-{k},"

f"平均距离={np.mean([d[1] for d in top_k]):.4f}"if top_k else

f"检索完成:从{len(candidates)}只候选股票中选出0只(无有效候选)"

)

return top_k

defbatch_retrieve(

self,

target_stocks: Dict[str, np.ndarray],

candidate_pool: Dict[str, Tuple[np.ndarray, pd.Timestamp]],

current_date: pd.Timestamp,

k: Optional[int] = None

) -> Dict[str, List[Tuple[str, float, pd.Timestamp]]]:

"""

批量检索多个目标股票的相似股票

参数:

target_stocks: 目标股票池,dict {stock_id: returns_array}

candidate_pool: 候选股票池,dict {stock_id: (returns_sequence, data_date)}

current_date: 当前日期

k: 每个目标股票返回的相似股票数量

返回:

batch_results: dict {target_stock_id: [(stock_id, distance, matched_date), ...]}

"""

logger.info(f"批量检索: {len(target_stocks)}个目标股票")

batch_results = {}

for target_id, target_returns in target_stocks.items():

# 确保不会检索到自己

filtered_pool = {

sid: data for sid, data in candidate_pool.items()

if sid != target_id

}

results = self.retrieve_similar_stocks(

target_returns,

filtered_pool,

current_date,

k=k

)

batch_results[target_id] = results

logger.info(f"批量检索完成")

return batch_results

2. 生成模块实现

2.1 扩散模型基础

前向加噪过程:

给定原始数据 ,逐步加入高斯噪声:

其中 是预定义的噪声调度(通常从 线性增加到 )。

可直接采样:

其中 ,。

反向去噪过程:

从纯噪声 出发,逐步去噪:

2.2 条件扩散模型

FWT的核心创新在于将检索信息作为条件:

训练目标:

其中:

- :条件信息(目标股票历史段 + 相似股票完整序列)

2.3 Transformer骨干网络

import torch

import torch.nn as nn

classDiffusionTransformer(nn.Module):

def__init__(

self,

input_dim: int = 1, # 收益率序列维度

seq_len: int = 270, # 序列长度

n_stocks: int = 17, # K+1

d_model: int = 128,

n_layers: int = 4,

n_heads: int = 8,

diff_steps: int = 100

):

super().__init__()

self.diff_steps = diff_steps

# 输入嵌入: 将(17, 270)展平或使用2D位置编码

self.input_proj = nn.Linear(input_dim, d_model)

# 时间步嵌入

self.time_embed = nn.Sequential(

nn.Linear(d_model, d_model * 4),

nn.SiLU(),

nn.Linear(d_model * 4, d_model)

)

# Transformer编码器

encoder_layer = nn.TransformerEncoderLayer(

d_model=d_model,

nhead=n_heads,

dim_feedforward=d_model * 4,

dropout=0.1,

activation='gelu'

)

self.transformer = nn.TransformerEncoder(encoder_layer, num_layers=n_layers)

# 输出投影: 预测噪声

self.output_proj = nn.Linear(d_model, input_dim)

defforward(

self,

x_noisy: torch.Tensor, # 加噪目标段 (batch, n_stocks, seq_len)

cond: torch.Tensor, # 条件信息 (batch, n_stocks, seq_len)

t: torch.Tensor # 扩散步数 (batch,)

) -> torch.Tensor:

"""

预测被加入的噪声

"""

# 组合输入: 条件信息 + 加噪目标段

# 注意: 条件信息中目标段位置为0,加噪目标段填充目标位置

combined = cond + x_noisy # 或使用concat

# 时间步嵌入

t_embed = self.time_embed(self._timestep_embedding(t))

# Transformer处理

# ... 具体实现细节

# 输出预测噪声

return self.output_proj(hidden)

def_timestep_embedding(self, t: torch.Tensor) -> torch.Tensor:

# Sinusoidal位置编码

pass

2.4 训练流程(Algorithm 1)

deftrain_fwt(

data: np.ndarray, # shape: (N_stocks, total_days)

train_indices: range,

L: int = 250,

T: int = 20,

K: int = 16,

H: int = 100, # 扩散步数

batch_size: int = 64,

epochs: int = 500

):

model = DiffusionTransformer()

optimizer = torch.optim.Adam(model.parameters(), lr=1.5e-4)

for epoch in range(epochs):

# 从训练集中随机采样时点t

t = np.random.choice(train_indices[L: -T])

target_stock = np.random.choice(N_stocks)

# 1. 检索相似股票

target_hist = data[target_stock, t-L:t]

similar_ids = retrieve_similar_stocks(target_hist, data[:, t-L:t], K)

# 2. 构造观测矩阵和掩码

X, M = build_observation_matrix(target_stock, similar_ids, t, L, T, data)

# X: (17, 270), M: (17, 270)

# 3. 分离条件和目标

x_cond = X * M # 已知条件

x_target = X * (1 - M) # 待生成目标 (只有目标股票未来20天非零)

# 4. 随机采样扩散步数

h = np.random.randint(1, H+1)

alpha_bar = get_alpha_bar(h) # 预计算

noise = np.random.normal(0, 1, x_target.shape)

# 5. 加噪

x_noisy = np.sqrt(alpha_bar) * x_target + np.sqrt(1 - alpha_bar) * noise

# 6. 模型预测噪声

noise_pred = model(x_noisy, x_cond, h)

# 7. 计算损失

loss = F.mse_loss(noise_pred, noise)

loss.backward()

optimizer.step()

2.5 生成流程

defgenerate_fwt(

model: DiffusionTransformer,

target_stock: int,

similar_ids: List[int],

t: int,

L: int = 250,

T: int = 20,

H: int = 100,

n_samples: int = 10# 生成多条路径

) -> np.ndarray:

"""

生成目标股票未来20天的多条合成路径

"""

# 1. 构造条件

X, M = build_observation_matrix(target_stock, similar_ids, t, L, T, data)

x_cond = X * M

# 2. 初始化: 从纯噪声开始

x_target = np.random.normal(0, 1, (n_samples, T))

# 3. 迭代去噪

for h in range(H, 0, -1):

# 组装完整矩阵

x_noisy_full = x_cond.copy()

x_noisy_full[0, L:L+T] = x_target # 填入当前噪声版本

# 模型预测噪声

noise_pred = model(x_noisy_full, x_cond, h)

# 更新 (DDPM采样公式)

alpha = get_alpha(h)

alpha_bar = get_alpha_bar(h)

beta = 1 - alpha

x_target = (1 / np.sqrt(alpha)) * (

x_target - (beta / np.sqrt(1 - alpha_bar)) * noise_pred

)

if h > 1:

x_target += np.sqrt(beta) * np.random.normal(0, 1, x_target.shape)

return x_target # shape: (n_samples, T)

3 评估模块实现

相关性计算:

defcompute_correlation(generated: np.ndarray, real: np.ndarray) -> float:

"""计算合成序列与真实序列的Pearson相关系数"""

return np.corrcoef(generated.flatten(), real.flatten())[0, 1]

市场排名:

defcompute_market_ranking(

generated: np.ndarray, # shape: (T,)

real_target: np.ndarray, # shape: (T,)

all_stock_future: np.ndarray # shape: (N_stocks, T)

) -> float:

"""

计算合成序列在横截面上的市场排名

"""

# 合成序列与真实目标的相关性

target_corr = np.corrcoef(generated, real_target)[0, 1]

# 所有其他真实股票与真实目标的相关性

other_corrs = []

for i in range(all_stock_future.shape[0]):

other_corrs.append(np.corrcoef(all_stock_future[i], real_target)[0, 1])

# 排名

all_corrs = other_corrs + [target_corr]

rank = sum(1for c in all_corrs if c <= target_corr) / len(all_corrs)

return rank

实证结果

以沪深300作为股票池,2010-2018作为训练集、2019-2020作为验证集、2021-2026作为测试集。

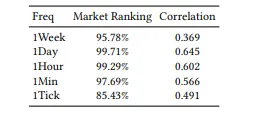

1. 日频、小时频上表现最佳 合成序列与真实收益序列的相关性分别:日频0.645、小时频率0.602.市场排名为99.72%与99.29%

合成序列与真实收益序列的相关性分别:日频0.645、小时频率0.602.市场排名为99.72%与99.29%

2.跨市场,有效性原文测试了在港中寻找相似股票的作为沪深300的数据,这里结果不展示,需要可看原文。

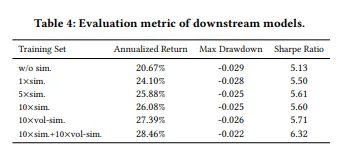

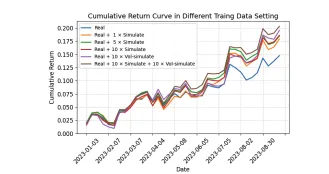

3.对其他独立量化模型的增强效果

显然对量化的择时模型似乎有些提升,但是我们还没有做验证。

显然对量化的择时模型似乎有些提升,但是我们还没有做验证。

总结

总的来讲,本文介绍了一种生成未来收益序列的通用方法,与传统的时序估计模型不同,本文采用的了类似于大模型中检索增强(RAG)的思路,对预测进行了改进。整体效果可观。

正好我们目前也在做一些类似的研究,觉得整体的思路还是比较新颖跟独到的,值得大家一起研究。