重回报团,一九行情下怎样的量化还能超额逆势走强

- 2026-07-17 16:38:17

点 睛 焱 究 所

- DJ Research -

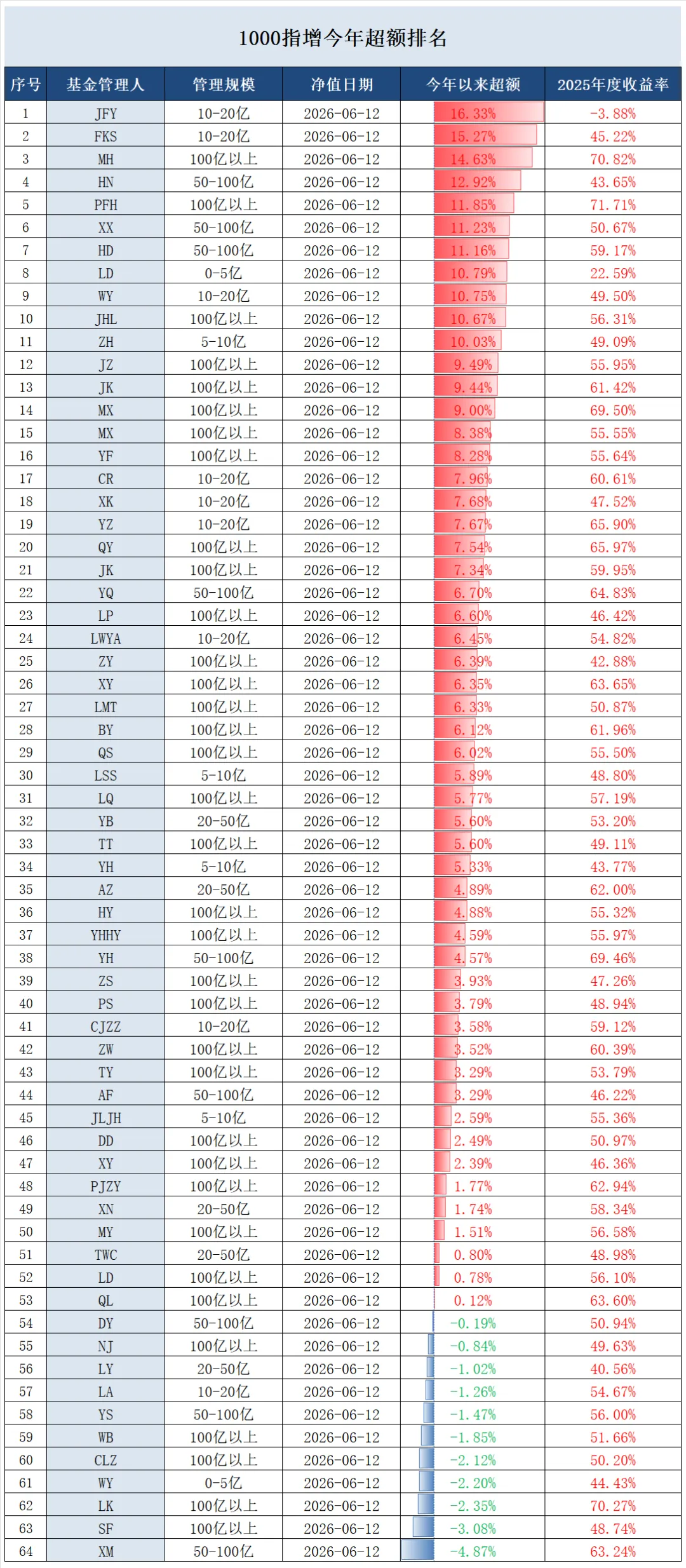

都说一九行情难,这不量化自年后开始就深陷选股泥潭,超额难办,叠加行情波动分化剧烈,风格频频切换,去年歌舞升平的狂欢时代再难现。但我们也发现今年有部分管理人超额保持得挺好,甚至逆势走强,在一九行情主导的市场环境下显得十分难能可贵。

那么,今年什么样的量化策略超额依然抗打?正如上期我们在《今年来超额环境发生了怎样的变化》一文中提到,去年下半年以来,国内量化市场的超额收益格局发生了深刻且剧烈的分化。这种分化并非源于策略本身的普遍失效,而在于超额收益的来源结构发生了系统性变革。过去那种将超额收益视为单一整体的认知已经过时,需要将其解构为“偏阿尔法”与“偏贝塔”两个维度。偏阿尔法超额主要来源于交易型与选股型策略,其核心是选股能力与交易执行,与市场整体行情(贝塔)的关联度较低。以平方和、鸣石、玄信等为代表的管理人,其偏阿尔法的超额收益自去年至今均保持了较强的稳定性。

而偏贝塔超额会引发市场出现巨大波动。这部分超额与市值风格、行业敞口高度绑定,容易受到市场资金结构变化的冲击,去年7、8、9三个月,市场出现了标志性转折,许多管理人的超额随之发生巨大回撤。又如近期小微盘的崩塌,也使得很多小票暴露多的选手超额回调。

因此在今年变化后的市场环境下,我们无法仅凭着贝塔的东风躺平,相反今年的选品和配置思路同样重要,因为去年管理人之间方差不大,今年好坏二八效应鲜明,如何选择兼具选股和交易能力的管理人,成为决定最后效果的胜负手。

今天我们以玄信资产为例,给大家展示下风控优先,兼具选股和交易能力的管理人特点。玄信在近期的年中策略分享会上也对去年和今年量化子策略的适应性做了复盘分析,指出2025年日内反转策略表现优异,但2026年反转逻辑失效,科技主线趋势持续性极强,日间趋势动量因子收益稳定性大幅提升,玄信的子策略基于全历史回测优化权重分配逻辑,有效自适应匹配市场风格。

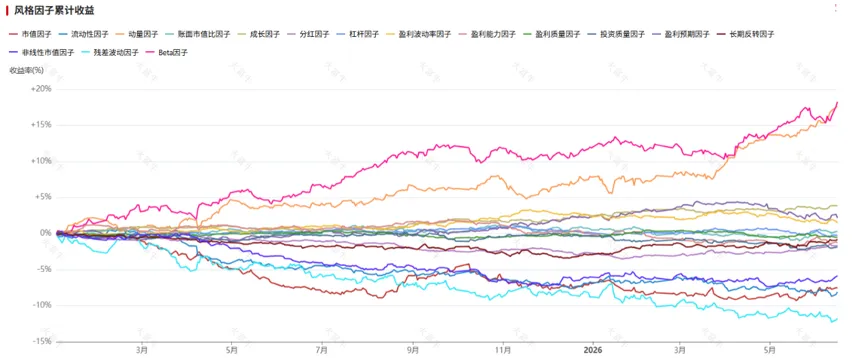

从中低频阿尔法和中高频阿尔法策略近两年的表现对比来看,其实每个阶段策略适应性都不同。去年上半年阿尔法普遍好做,但中高频尤其是偏日内阿尔法占比居多的管理人其实表现平淡,原因在于去年虽然行情活跃但日内波动并不高;但进入去年下半年,一九行情分化、风格开始切换,市场超额普遍不同程度出现回撤,反而高换手的管理人更能适应市场超额逆势走强,如玄信、正定、翰荣等,中高频管理人一览可参见点睛之前总结的《中高频管理人全名单》。

那么回到今年,今年超额占优的管理人,其实并不是换手高频的,也不是换手低频的,而是偏交易型阿尔法,持仓周期相对均衡,叠加选股能力强,在不同的市场环境下均可取得不错的超额。

以玄信为例,公司从期货高频自营起家,2022年开始布局股票阿尔法策略线,深耕中低频领域,主要基于基本面、量价以及低频量价因子进行策略构建。公司在2025年3月完成了一次重大的模型全面迭代。这次迭代将公司整体的中低频阿尔法策略升级为短周期阿尔法策略,实现了日内和日间多频段的技术突破,由此进入了多周期融合的深度优化期。

投研框架维度,玄信追求机器学习和可解释性之间的有机平衡。在因子挖掘、信号工程方面广泛应用线性和非线性模型(占比约4:6),包括XGBoost、深度学习模型(CNN/Transformer等)。上层采用线性优化框架,这样的双层结构模式下组合可解释性强,更好归因,风控约束上也有更高的自主性。

玄信采用日内连续优化且逐截面Barra硬约束的风控模式。Barra风格因子暴露实际控制在0.3倍标准差(行业平均0.7-0.8倍标准差),指增单票集中度不超过所占指数权重的+-0.3%,行业偏离上限5%,市值后10%纳入黑名单。在这样严风控的框架下玄信能够避开市场上因抱团小微盘、科创板块离场拥挤踩踏的风险,同时超额表现能有这样的锐度的更加难能可贵。

纯净超额Pure Alpha占比超80%+,这在量化私募中是非常高的比例。大多数同行的Alpha中,相当一部分来自市值、行业等风格暴露的隐性贡献,而玄信的收益几乎全部来自个股选择和交易能力,与其极严的风格控制一脉相承,玄信相信只有长期稳定的超额才是量化机构真正的竞争力,而不是某一段时期的昙花一现。

与其他同赛道管理人相比,玄信资产最大的禀赋在于拥有高频基因的同时,自2022年起又深耕了多年的中低频策略能力。这使得公司从预测频段来看没有明显的策略短板。

抽丝剥茧来看,这主要得益于玄信严苛的策略迭代流程,一是因子的全生命周期管理,入库方面的,新因子需要通过IC、SIC等标准化指标检验预测稳定性且提供独立增量信息,与现有因子呈现低相关方可入库;因子检验方面,仅和同周期频段因子做相关性校验,不会全频段遍历对比。同时,由于局部因子泛化性差,玄信不单独针对单一行业、小盘、特定板块训练局部优质因子,统一采用全域模型。因子复盘方面,周度复盘因子有效性,短期单周失效不直接剔除,观测到持续大幅失效会直接下线。拒绝周期性强弱反复的因子,稳定具备预测能力为核心监测标准;拥挤度抬升、极端行情导致长期失效的因子逐步淘汰。

二是长短周期信号融合,玄信叠加大量非线性模型,权重由历史全样本回测自动优化,无人工手动调节;单套子策略权重可在10%-40%区间波动,强势趋势行情下调整速度更快;样本优化方面使用多年完整历史数据(包含牛熊、抱团瓦解等各类行情),不会仅拟合短期行情,能够兼顾长周期稳定性,控制回撤。

投研基本盘的实力让玄信的策略迭代速度更快,行情适应性更强。从结果来看,无论是去年市场偏资金博弈的震荡行情中依靠日内策略赚钱,还是今年市场出现偏主线的赛道行情时依靠天级别预测赚钱,都能在不同市场环境中保持竞争力的位置。而对于不同市场环境下自身策略的表现复盘后发现,策略中有主线的增量行情对策略表现最为有利,而在震荡、缺乏突出主线的环境下,选股难度更高,策略表现相对较弱。这也印证了有主线的行情更适合交易型选手。

由此我们可以管中窥豹看出能在不同的市场环境下始终保持良好稳定超额的秘诀在于,一个是预测频段的多周期融合多频段全覆盖;二是子策略的丰富壮硕程度;第三是风控始终置于优先的地位,从策略设计到交易执行都将严谨的风控约束贯彻到底;最后在于足够勤奋,始终保持空杯心态,不断升级迭代打磨策略,方能在卷得发紫的国内量化市场中保持竞争力。天道酬勤,国内量化发展至今天已是红海战场,想要突围保持一席之地不易,而市场环境复杂多变,尤其今年起进入波动剧烈风格频频切换且报团极致加分化的新常态,逆境更能检验真水平,玄信这两年的成功也给我们在优选管理人方面带来些许启发。与自强不息、重视风控、策略底蕴深厚、预测周期多元复合的管理人为伍,更能在起伏不定的市场中收获一份幸福。

点睛粉丝交流群可扫描下方二维码加入:群已超过200人无法直接加入,需要进群请后台私信留言“所长微信”,联系所长申请加群,申请时请做简要自我介绍。

- END -

内容:1号焱究员

责编:雕花小师傅

点睛焱究所 /

往 期 速 递