一、加息意图十分明确

自从欧元区成立以来,欧央行几乎每次加息或降息都慢于美联储,而时隔4年,欧央行这次先于美联储加息,而且事前给足了市场充分定价的时间和预期,以至于加息落地之后EURUSD反弹还不到100点,多亏了周一早晨美伊谈判取得重大进展的消息提振,才勉强站上1.16关口。

欧元加息理由也十分明确,害怕因美伊冲突所引发的大宗商品价格持续上涨,带动欧元区通胀再度失控,即使加息可能损害本就脆弱的欧元区经济,也要提前控制通胀。从目前整体通胀和核心通胀来看,分别处于2021年8月和12月的水平,离2022年加息时通胀水平相差较远,但环比持续回升令欧洲央行十分不安。

欧元区核心通胀持续回升

二、改变不了欧元疲弱的行情

未来欧元想要复制2022-2023年的行情,笔者认为难度不小。

1、如果美伊冲突不结束(目前看有短期内达成协议的基础),全球商品价格继续抬升,美联储有一定概率也会跟进加息,加上美国经济本就比欧元区经济更有韧性,更能抗住冲击,美元的避险属性将继续发挥。即使美联储利率政策更为谨慎,欧元区自己能不能抗住市场预期的今年75bp加息也存在变数。

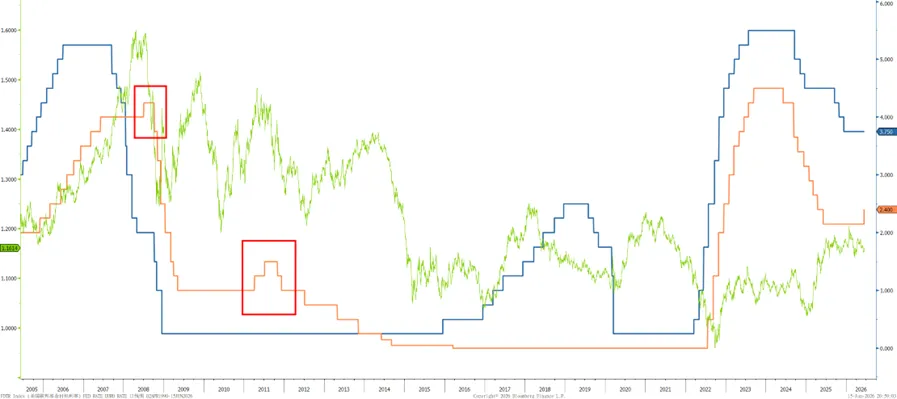

2、假设美伊冲突较快结束或达成协议,且双方都遵照执行,以色列也不出来添乱,商品价格回落(会有一定滞后性,市场普遍预计在几个月甚至几个季度),欧元继续加息概率减小,对欧元中期提振作用有限;另外,欧央行曾经有两次短暂加息后快速降息的行为,分别是08年和11年。近期出现类似的经济金融危机的概率虽然较小,但随着通胀回落,欧央行有相当概率暂停加息。

2008和2011年,欧央行曾在短暂加息后转为降息

无论是哪种路径,中期看,欧元走势都偏疲弱。

三、交易层面,看空就有机会做空么?

做过交易的都明白,很多时候看空不一定做空,因为做空有成本收益考虑。

目前欧元兑美元已经跌破1.15大关,笔者认为过去一年的低位1.14将是下一个比较关键的位置。若始终难以突破1.14,则从成本收益的角度看,等待1.17上方入场做空欧元或更为稳妥。

当前EURUSD已经跌破1.15

从企业角度看,今年人民币和美元有可能出现“双强”格局,但人民币升值预期的兑现存在时间和空间的不确定性。在此背景下,欧元收汇企业存在更大市场风险,EURCNY的交易点位也较难把握,可以利用EURUSD+USDCNY的结合、期权+远期/即期/掉期产品组合的策略去对冲风险。