最新行情!银行不良全面抬头,下半年包源彻底爆发

- 2026-07-17 16:39:57

净利暴跌74%!城商行不良全面抬头,2026最大包源风口已确定

2026年,银行不良市场正在悄悄变天。

过去大家盯大行、盯股份行;今年真正的增量、真正的低价包、真正的集中出包潮,全部来自城商行。

最近泉州银行披露一季度业绩,给出了一个非常典型、极具行业代表性的信号:

营收在涨,利润近乎腰斩,净利同比暴跌74%。

不是经营变差,不是放贷变少,核心原因只有一个:

资产质量承压,信用减值疯狂计提,利润被坏账彻底吃掉。

这不是个案,是2026年中小银行的整体缩影,也意味着:新一轮大规模不良出表、银登批量挂牌窗口期,正式打开。

一、单家拆解:泉州银行,城商行不良恶化的教科书样本

先看最真实的财报数据。

2025年泉州银行已经明显走弱:

全年营收同比下降11.7% 净利润同比暴跌31.14% 投资收益同比下滑22.26%

进入2026年,压力进一步放大,出现典型的增收不增利:

一季度营收同比+3.16%(业务规模其实在扩张) 一季度净利润同比-74.06%,仅剩3000余万

营收小幅增长,利润直接近乎归零。

背后唯一核心原因:信用减值损失大幅飙升。

2026年一季度,泉州银行计提信用减值损失 5.27亿元,同比增加1.11亿元,增幅26.7%。

简单说:银行辛苦赚的营收,全部拿来填坏账窟窿。

拉长周期看风险积累更加恐怖:

2023—2025年持续高额计提,三年减值超12亿 逾期贷款从25.36亿飙升至36.43亿 不良率连续三年走高:1.61%→1.83%→1.91%

目前该行不良率已经高于全国城商行平均水平,资产质量持续下探。

二、多重利空叠加:罚单+风控漏洞+人事换血,加速出包已成定局

风险暴露只是表象,真正推动银行大规模挂牌转让的,是三重压力叠加。

1、监管重罚,风控问题全面曝光

2026年初,泉州银行被监管重罚 625万元,违规项多达8项:

贷款三查不到位 信贷风险分类不实 小微企业、涉农贷款数据失真 个人贷款管理缺位 承兑汇票业务不尽职 EAST数据报送不准

随后宁德分行再领 115万罚单,个人经营贷、流贷管理全面失守。

监管高压下,银行必须快速做实风险、清理存量不良。

2、逾期持续迁徙,不良压力不可逆

该行严格执行“90天逾期全部入不良”口径,没有修饰空间。

逾期持续走高 → 不良持续新增 → 减值持续提计 → 利润持续被压缩。

3、高层全面换届,新任班子必然“甩包袱”

2025年该行完成董事长、行长双换届,新任管理层上任第一件事:

清理前任遗留不良、优化报表、压降不良率、修复拨备。

对不良行业来说:银行换班子 = 集中出包旺季。

以上所有信号汇总,只有一个结论:

泉州银行未来半年至一年,将进入集中批量出表周期,银登挂牌量会明显放量。

三、行业分层:2026银行不良格局彻底洗牌

我们从「国有行—股份行—城商行—农商行」四层梯队,给大家讲清2026年最全包源逻辑。

1、国有大行:最稳、最克制、包少价高

五大行最新不良率集中在 1.22%—1.31%

中行最优:1.22% 农行:1.25% 工行、建行:1.31%

特点:

拨备充足、风险缓冲厚 基本不大额甩包 挂牌小额、分散、优质、折扣偏高

适合稳健团队,不适合博弈低价利润。

2、股份制银行:常年主力,货源最稳定

股份行仍是银登传统主力军:

平安、兴业、华夏、民生、光大、江苏银行持续高频出包。

特点:

以信用卡、消费贷为主 单包体量大、流程成熟 转让常态化,不慌不忙、持续放量

3、城商行:2026最大黑马、增量核心、机会最大

今年真正的风口,全部在城商行。

大量区域城商行出现同款信号:

净利大幅下滑 减值激增 不良率三连升突破1.8%–1.9% 拨备下行靠近监管红线 监管罚单落地 管理层换届

特点:

以前很少挂牌,存量风险积压多年 本地经营贷、消费贷、信用卡集中 银行压力大、出表意愿极强 议价空间最大、利润空间最高

2026—2027,是城商行不良处置的黄金两年。

4、农商行:不良最高、但银行流通最低

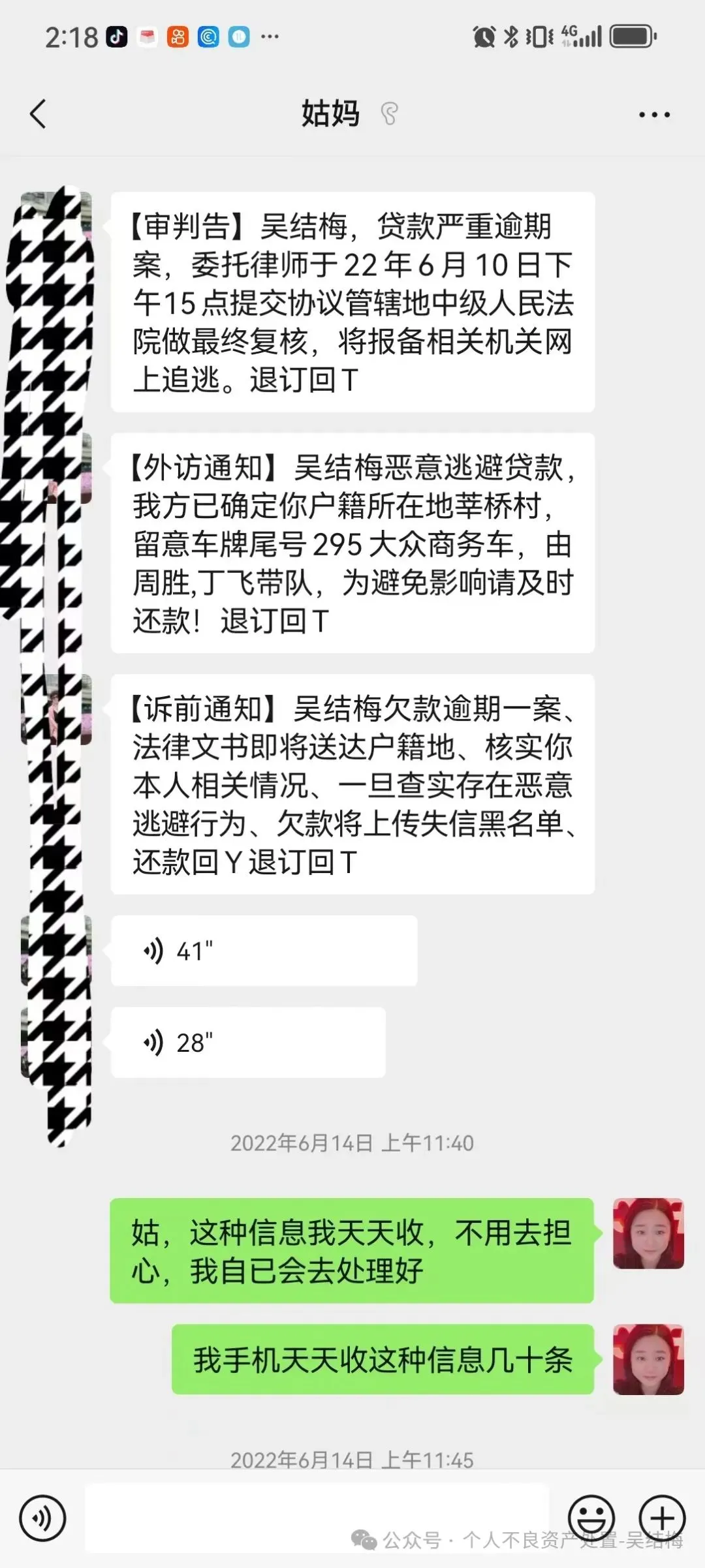

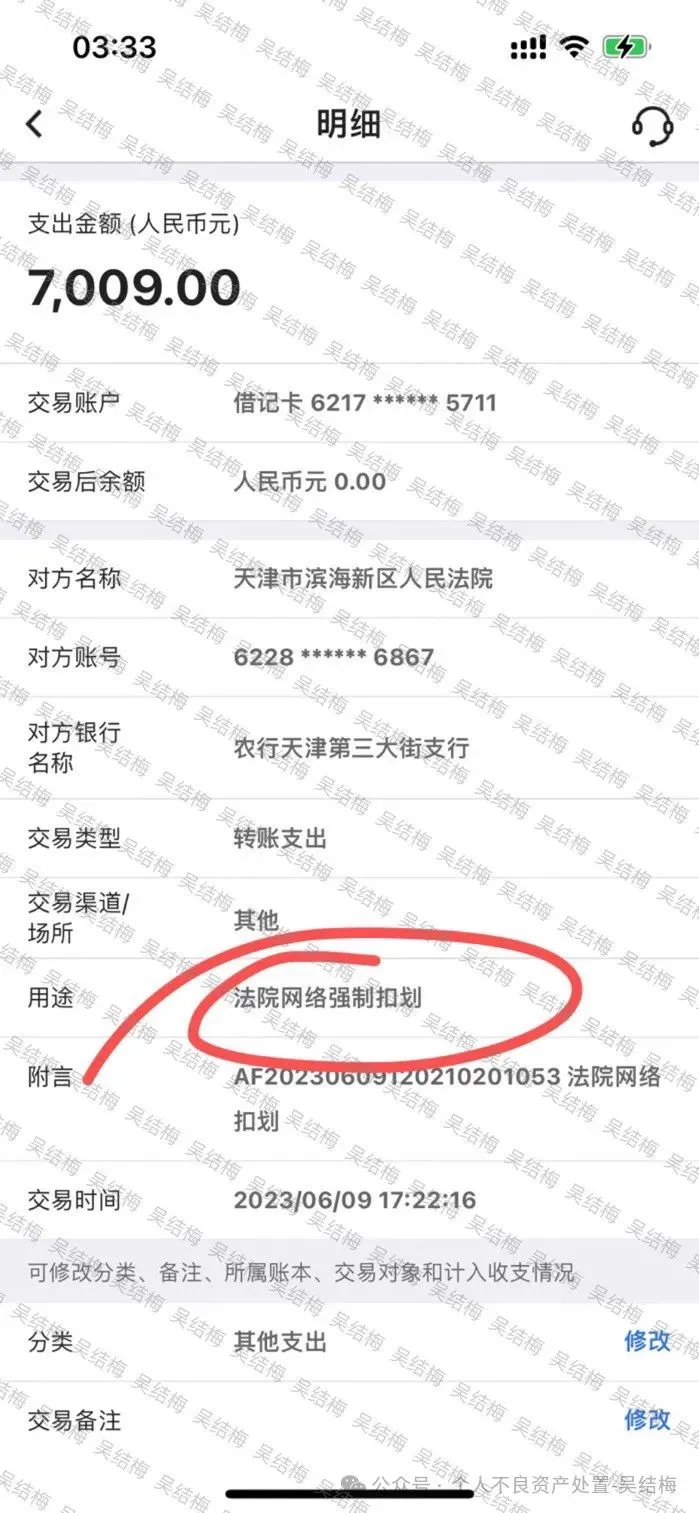

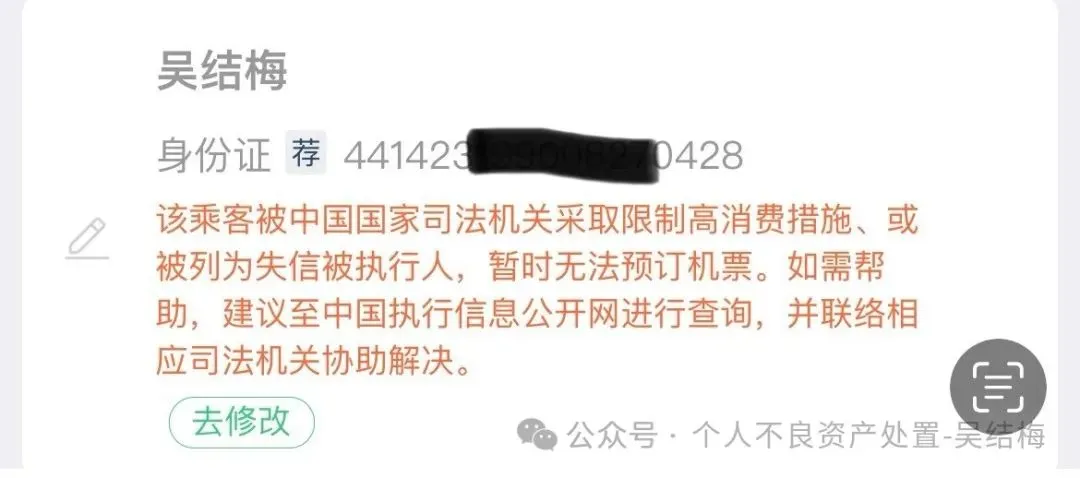

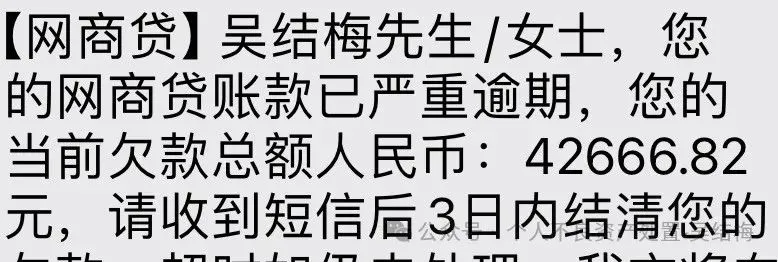

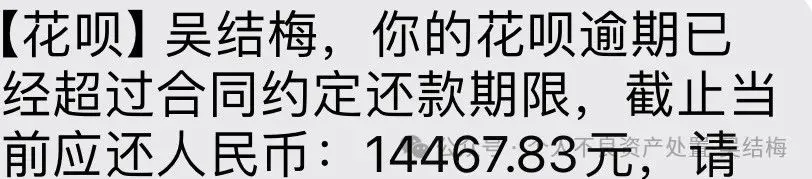

我是2022年5月开始全面逾期的,从催收,被暴力催收,暴通讯,起诉,被执行,到强制执行,名下所有银行卡微信都被冻结了

那段时间也不知道怎么过来的,老是晚上一个人哭,半夜有时会不自觉的眼泪自已留下来,想想自已为什么变成这样,每天有几十个上百个催收电话和几十条短信,每天不敢去接,因为接了,心情很受影响,只能用工作麻痹自已

但我不接,他们就打电话给我弟,我爸,我妈,家里的人因为我的负债搞得鸡飞狗跳,让我妈担惊受怕,甚至亲人,同事,同学都收到我欠款的信息,有质疑,有冷眼旁观,有落井下石。

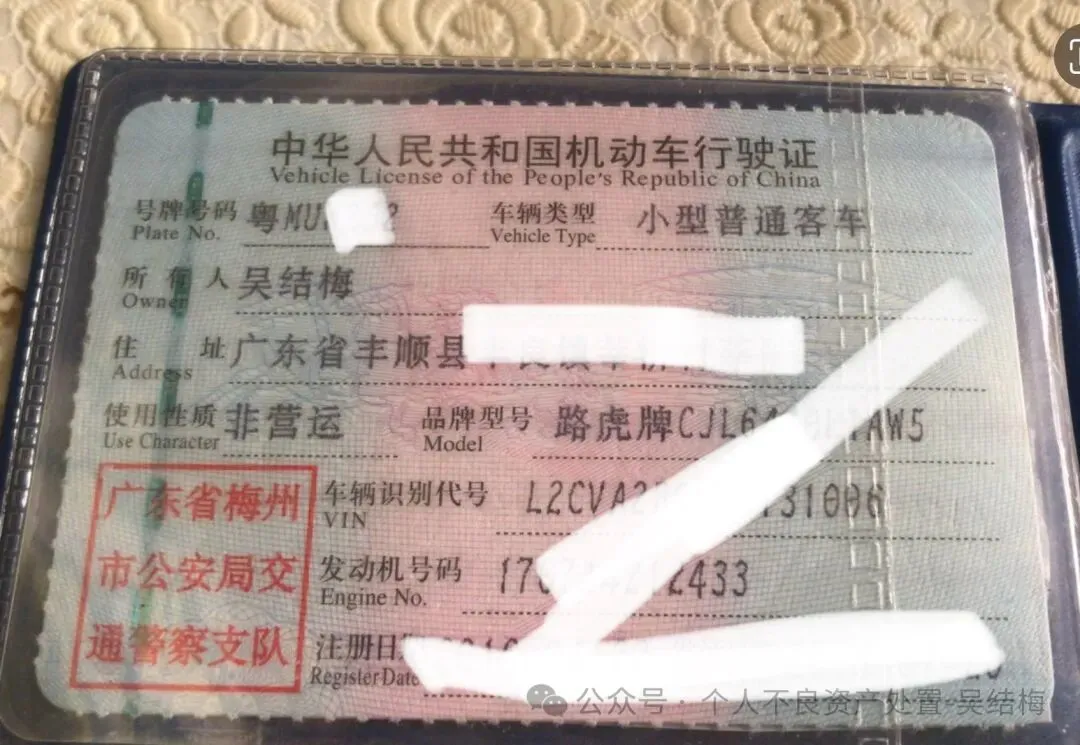

毕竟曾经自已成为过父母的骄傲,一个90年的女生,靠自已白手起家从买房买车,开路虎,如今到卖房卖车,离婚带着孩子还负债50万!

负债不可怕,怕的是没有希望,没有盼头!负债后的2年我也很努力想挣钱,从收了我的公司后,开始从电商到做好物分享,开厨窗,直播,摆摊,中间被割过好几次韭菜,但还是不甘心,不想认命!

因为自己的负债,手机号码换了很多个,好多平台登录不了,截屏了几个可以登录的。

虽然中间做过这么多行业,整个大环境也不好,自己过程很煎熬,不敢和家人朋友倾诉,这2年也苍老了不少,整夜失眠,头发大把大把掉,可终究要面对,不想30多岁的年龄就被妥协

我知道还是要还的,因为我有孩子要养,不可能因为自已影响孩子以及下一代,有自已需要承担的责任,一切都是最好的安排!

因为负债而接触到个人不良贷款债权转让这个行业,也通过对比和了解了几家公司,最后经过审核后自己有一大半债务可以用债权转让的方式处置,也可以通过账面核销的方式解决!

目前这种是最省钱的还款方式了,如果你也想要具体了解不良贷款(债权转让)的可以加我微信详细了解

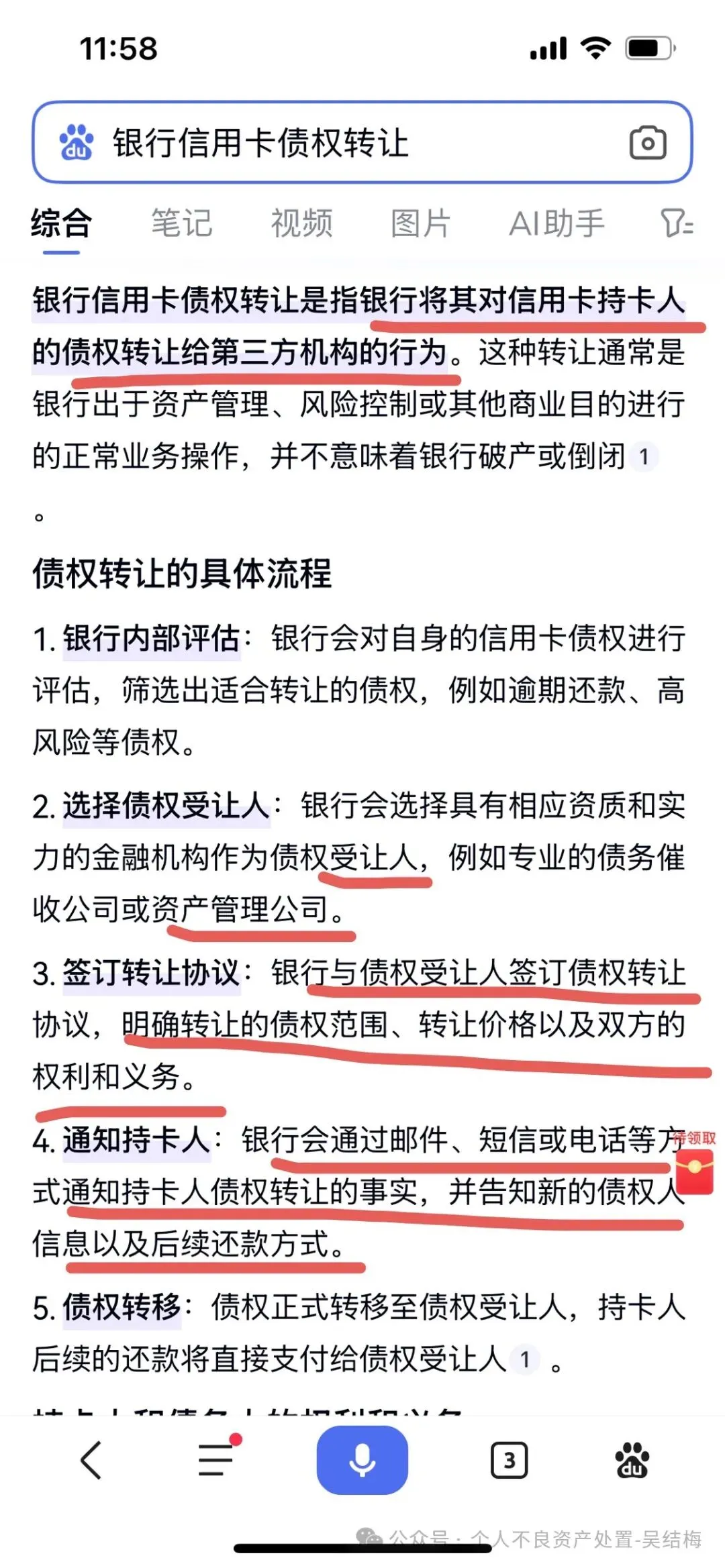

什么是债权转让:简单来说,就是换个债权人(也就是新债主),我们欠款的叫债务人,我们所欠的债务的债权人不是银行就是网贷平台!

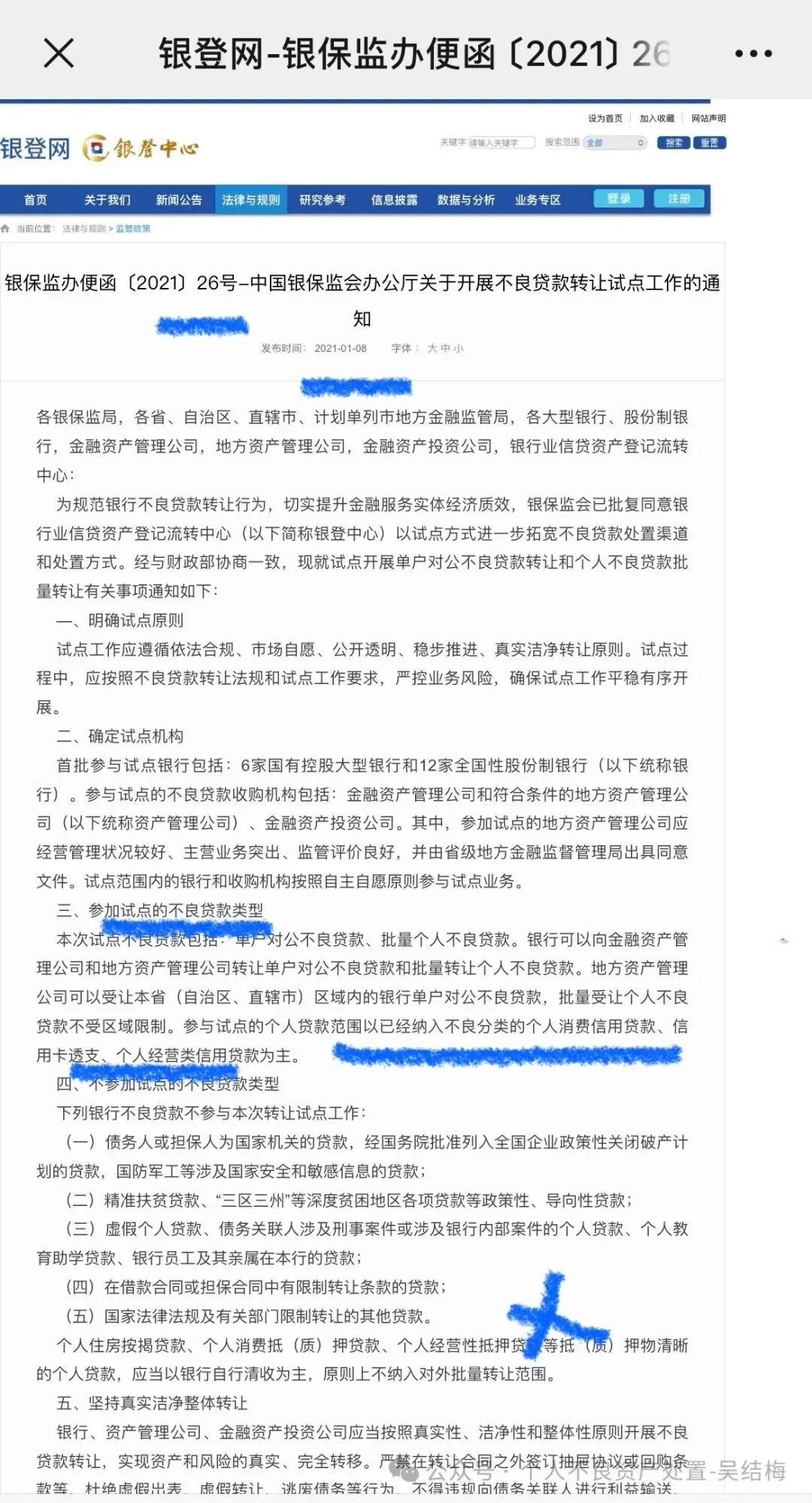

以下是债权转让的政策依据:

下图所示是原银保监会所发布的26号文👇👇

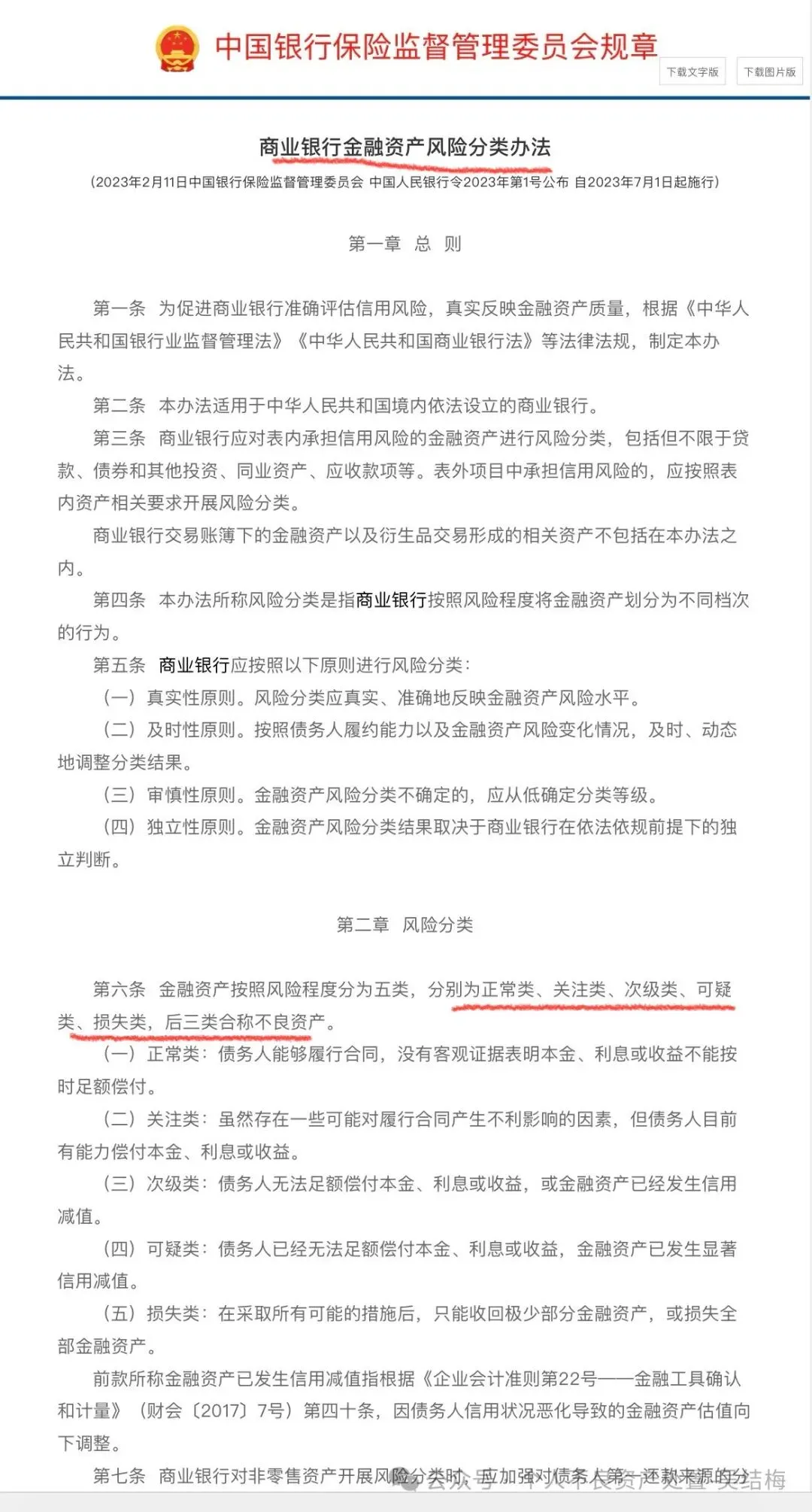

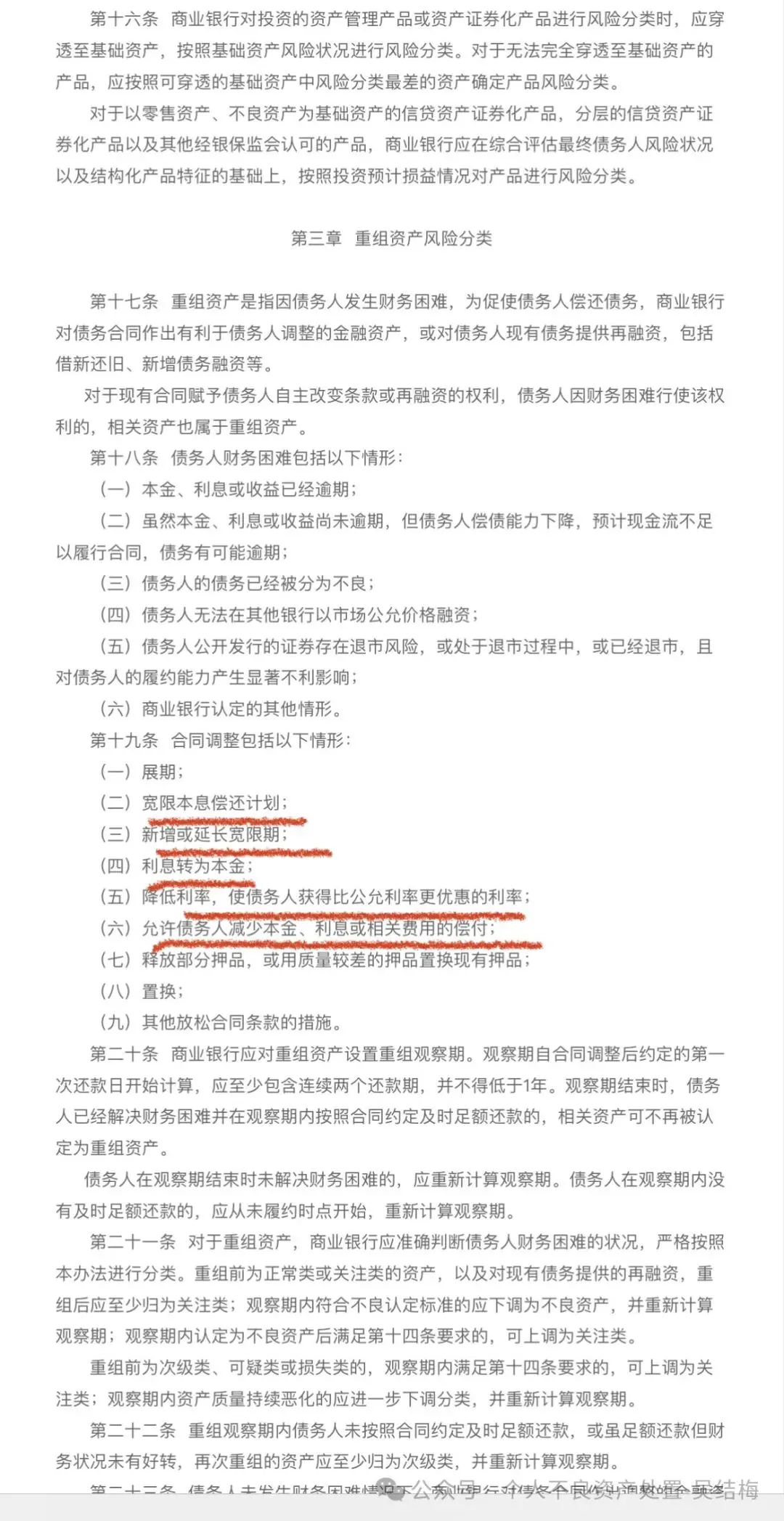

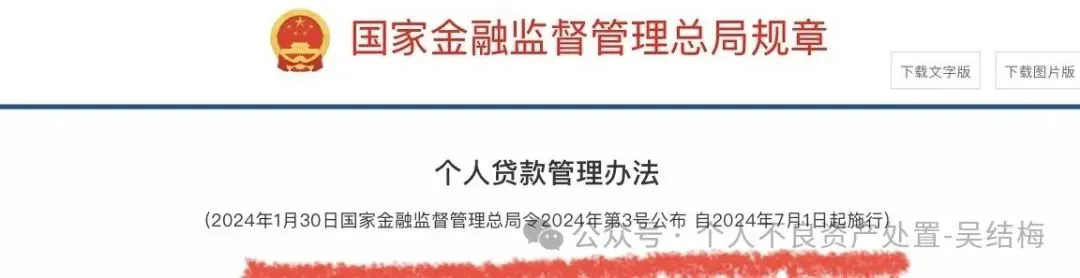

下图所示是原银保监会所发布的《商业银行金融资产风险分类办法》👇👇

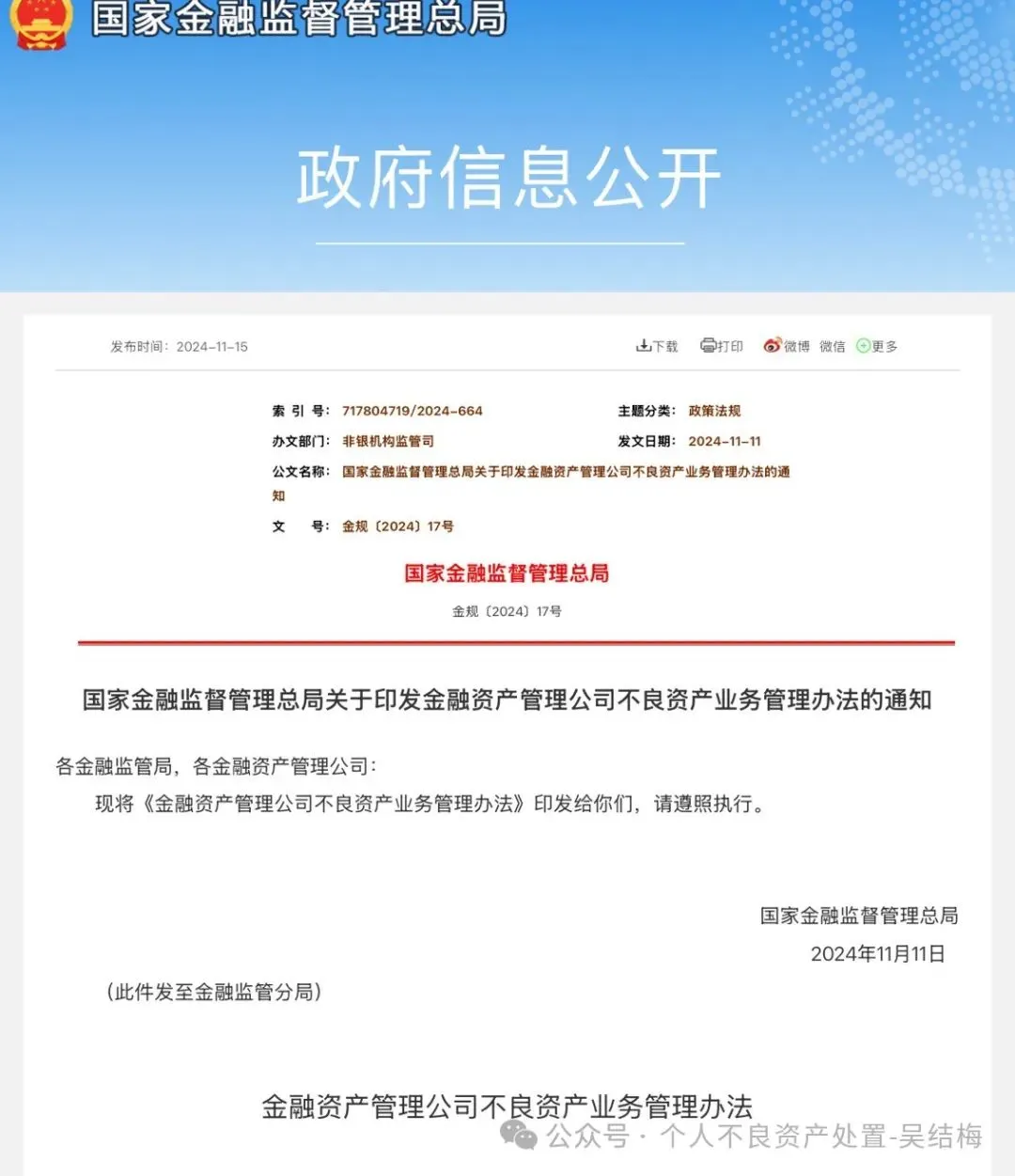

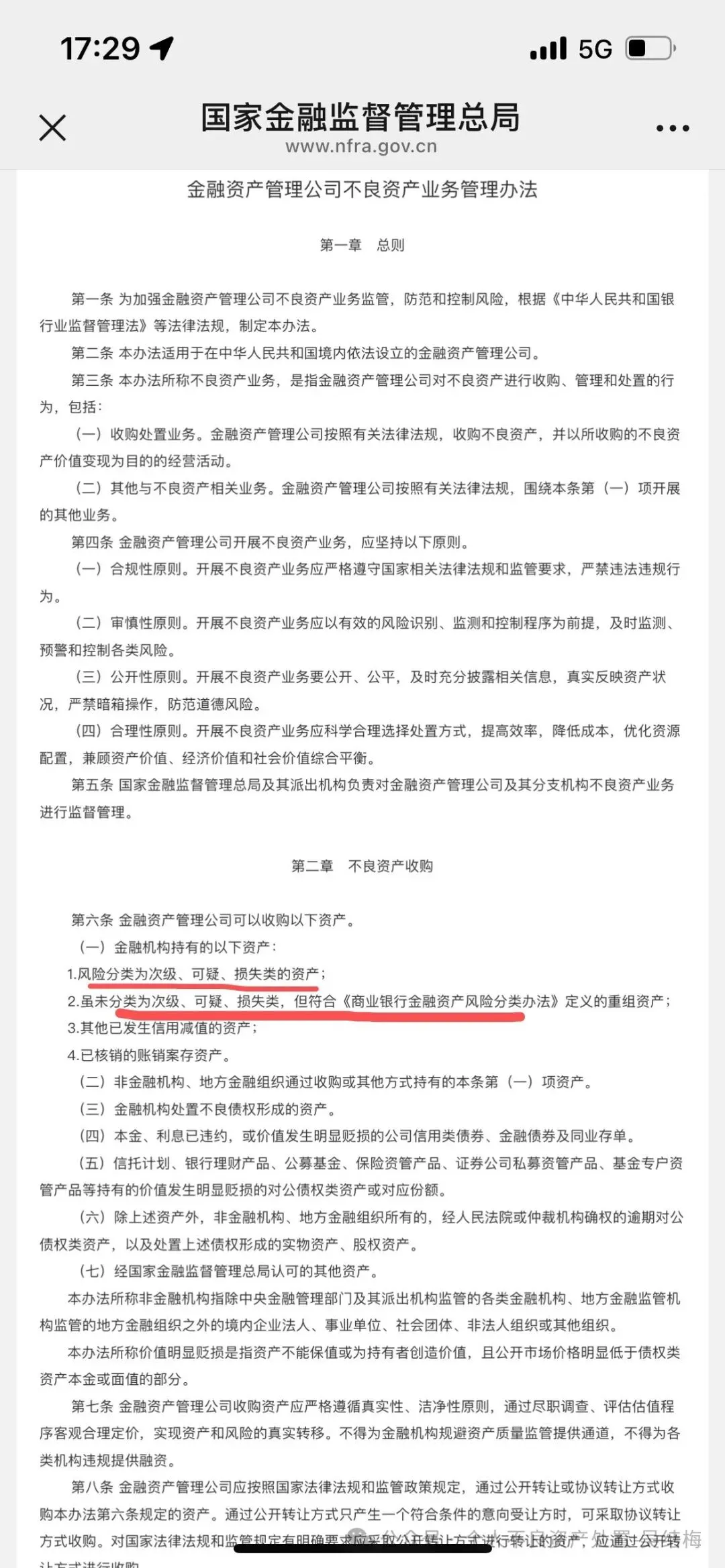

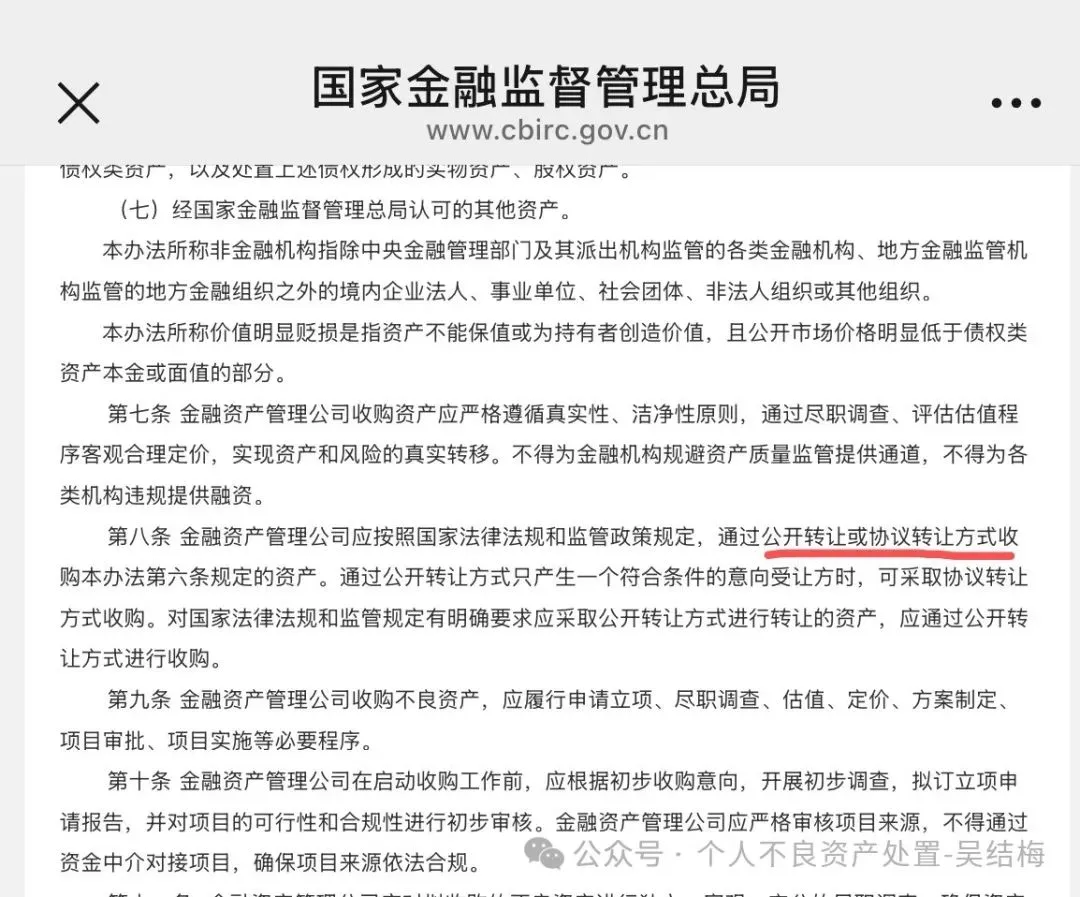

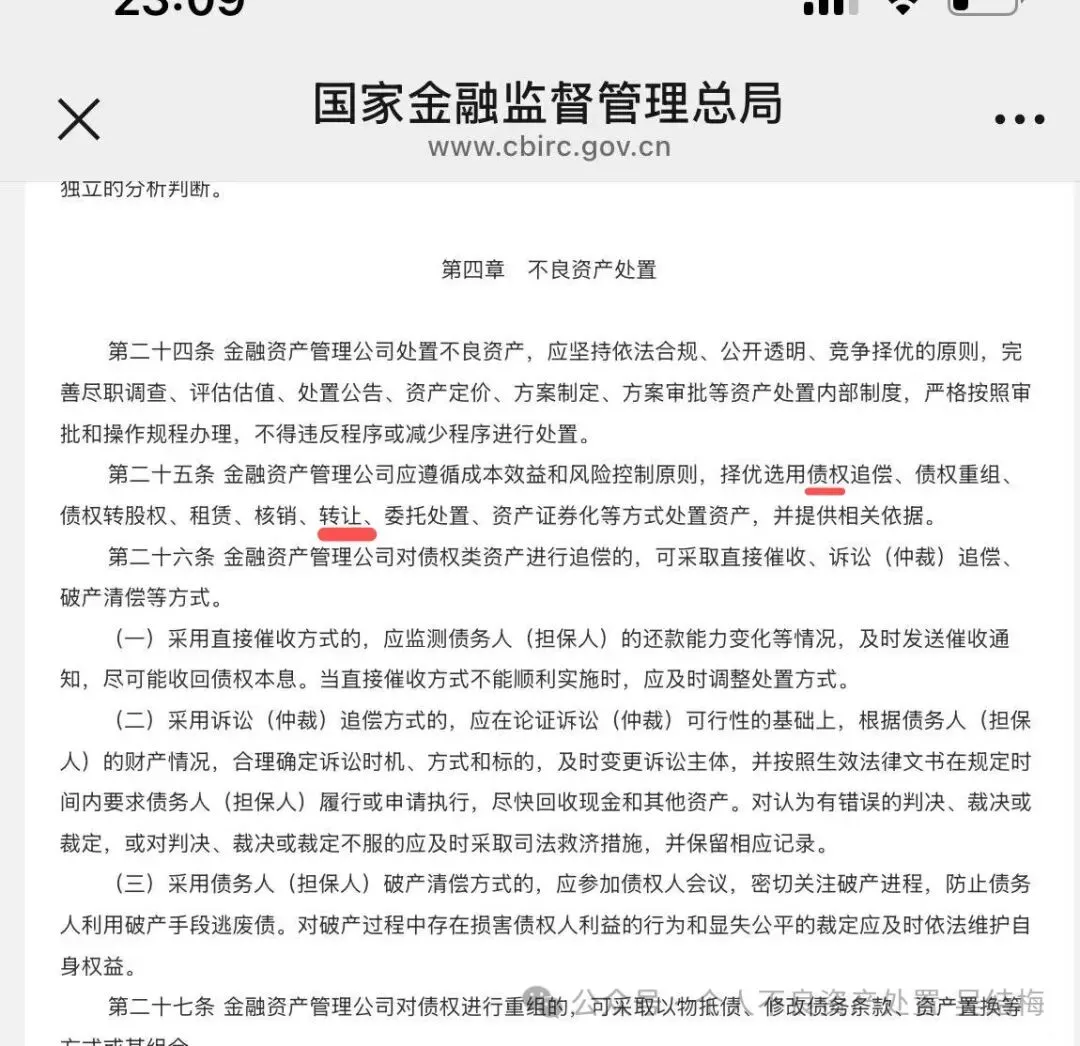

下图所示是国家金融监督管理总局2024年11月11日公布的《金融资产管理公司不良资产业务管理办法》👇👇

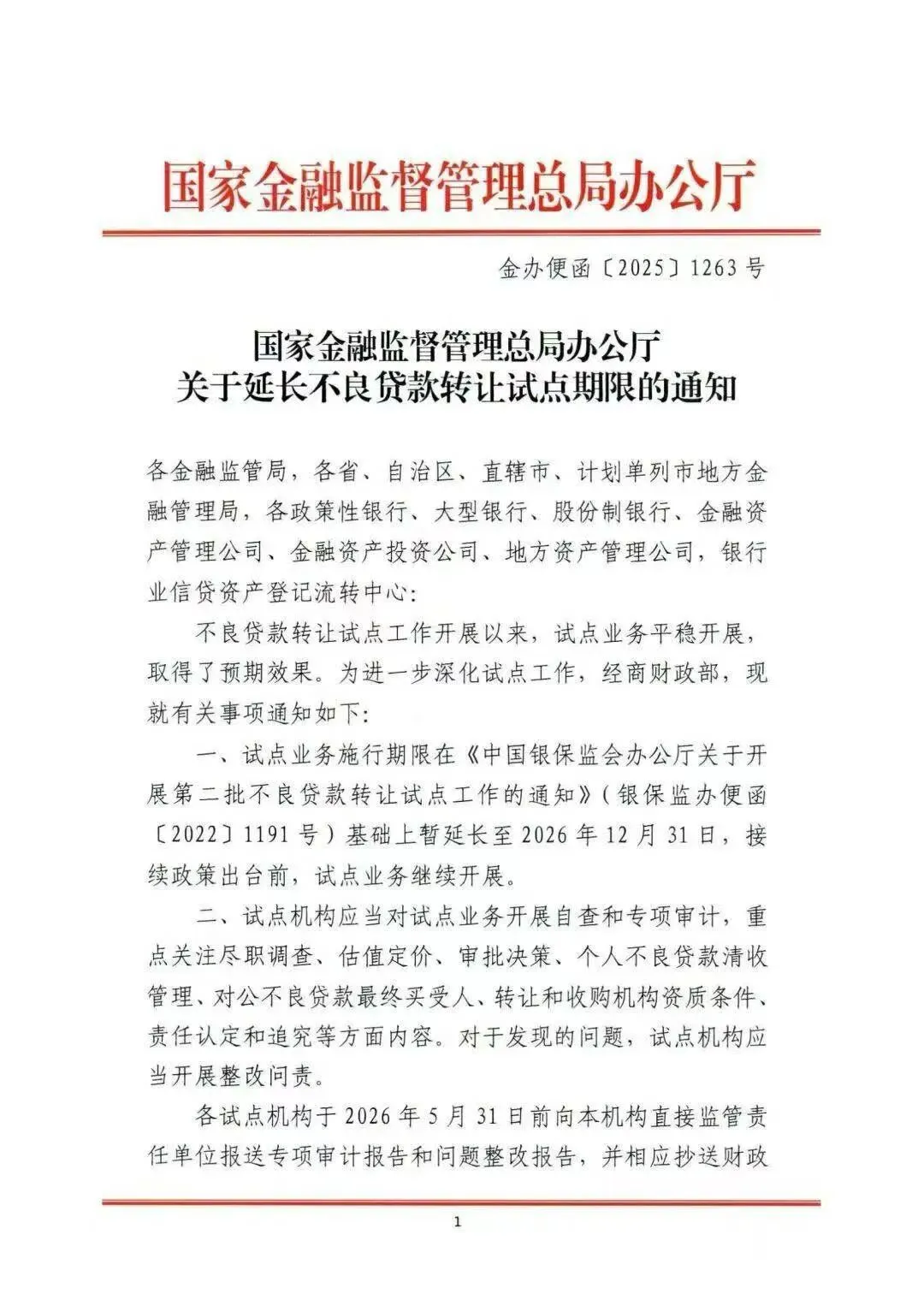

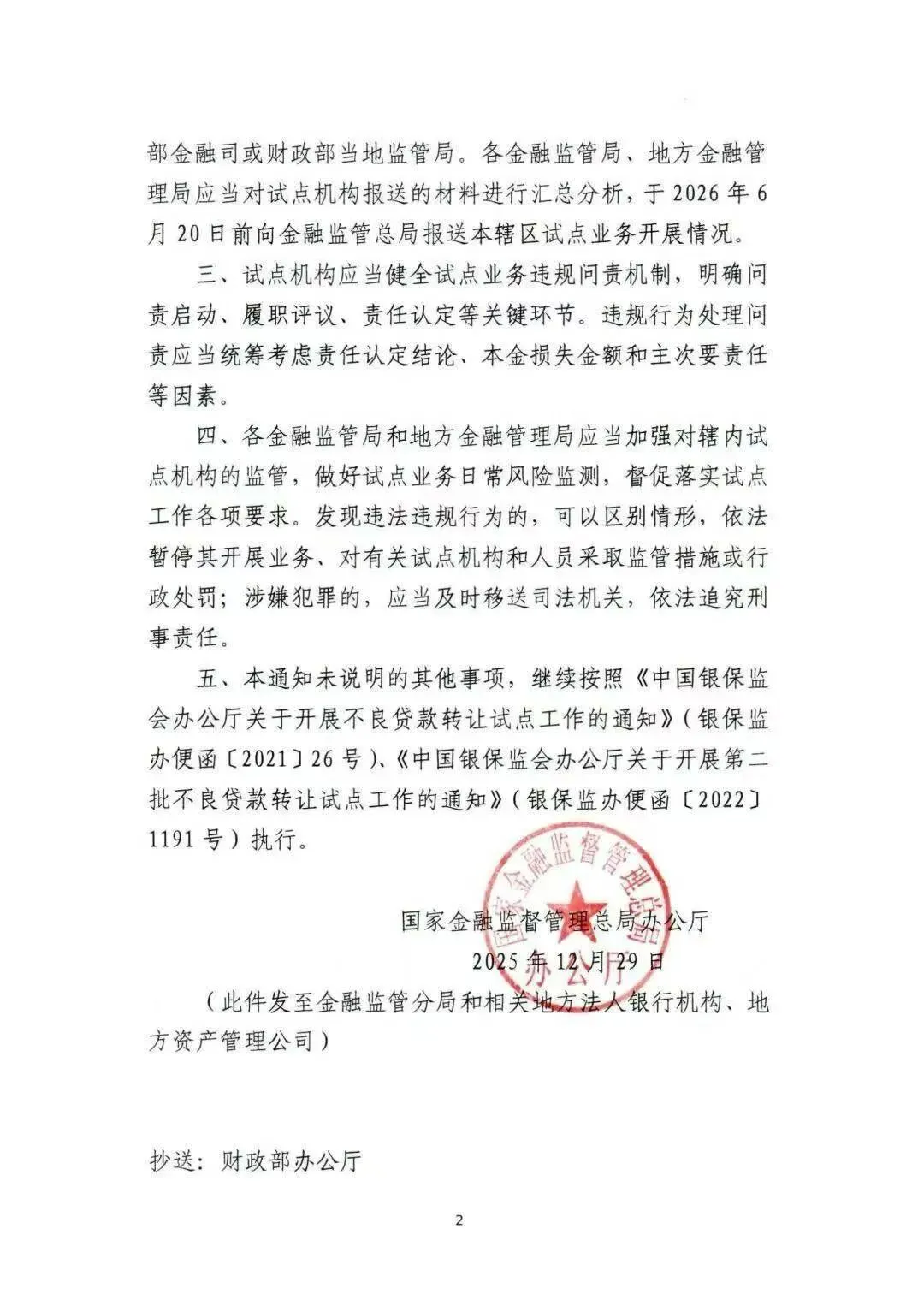

继银保监26号、1191 号试点不良贷款资产转让文件的延长!!延长到26年的12月31号!

其实目前整个市场解决债务的方式有以下四种:

🇨🇳第一种:协商分期或一次性减免,罚息利息可以减免60%到80%以上,钱直接还给欠款机构!处理时间:15个工作日!

处理结果:①银行开结清证明②征信报告余额0,销户(C)正常结清③打银行客服“不欠款”④后续征信恢复可以正常与银行贷款

🇨🇳第二种:非诉调解,2个平台总欠款2万起接,可以综合5折内结清,手续费总欠款10%!钱自己还给欠款平台!处理时间:3到12个月内!

处理结果:①银行开结清证明②征信报告余额0,销户(C)正常结清③打银行客服“不欠款”④后续征信恢复可以正常与银行贷款

🇨🇳第三种:

1,债权转让:总欠款40%结清(交付率高) 10万欠款,4万➕500公证费!通过债权转让AMC把你的债权从银行买回来,处理时间:15个月内!

处理结果:①银行开结清证明②征信报告余额0,销户(C)正常结清

③打银行客服“不欠款”④后续征信恢复可以正常与银行贷款

3,债权转让:剩余未还本金3折结清

先做后付,债权转让成功后,自己将钱还给新债权方AMC!

处理结果:①银行开结清证明,②征信报告余额0,销户(C)正常结清

③打银行客服“不欠款”④后续征信恢复可以正常与银行贷款

🇨🇳第四种:账面核销:低于1折核销!(与银行内部核销,账销案存是两码事)处理结果:

征信报告余额0,(G)非正常结清!

✅不催收,不追偿,不起诉,

不失信,不限高,不是老赖,

不影响下一代!

❌但以后不能再跟金融机构贷款!处置过的银行也不可以有储蓄!(没有处置过的可以)

我们的欠款负债迟早要还的,但如何省钱还,如何合法合规少还,上岸就是有方法的,没有最好,只有最适合!

如果您也深陷债务困境,想了解负债减免政策是否适合自己,或者有催收、起诉、与银行协商等问题,欢迎加我👇👇👇详聊。

⬇️往期精彩(应对暴力催收,冻结,起诉等文章)

以下文章感兴趣可以点击看看哦!

1,微信“被冻结”如何解冻?如何避免再次被冻结?怎么运用亲属卡?(建议收藏和转发身边有需要的朋友)

2,原来如此,这样就可以放心的通过债权转让减免打折结清负债了(建议转发身边有需要的朋友)

3,无债一身轻,终于有救了,有政策可以结清负债了!(建议转发身边有需要的朋友)

6,被各网贷暴力威胁恐吓骚扰!不要怕!一句话收拾他(建议收藏)

可以转发分享给身边有需要的朋友哦❤️