周末大消息!下周行情震荡或加剧

- 2026-06-28 20:00:02

周五接近百点长阴,但是市场似乎麻木了。因为指数不管是大涨,还是暴跌,最后结果都差不多:20%的上涨,80%的个股下跌。市场的风格短期似乎定格了——小登吃肉,老登挨揍。

之前也说过,很多高位的大科技股进了沪深300和中证500等,所以指数的波动会很大,日内50点以上的波动或将是常态。周五杀了一波之后,周末又出了不少利好利空消息,下周市场,行情震荡或加剧。

有消息称:苹果计划从国内某厂商购买内存芯片。这是继谷歌之后,又一巨头向国内存储大厂伸出橄榄枝,当前存储严重短缺,价格持续走高。长鑫IPO在即,这个消息算是锦上添花。利好长鑫概念,以及整个半导体材料、设备、制造、再到AI应用,这条产业链都有望持续受益。

央视财经报道,浙江嘉兴一工厂有近1000台织布机正在织布,随着算力需求爆发,电子布需求也随之增加。企业车间里,产线24小时满产运行。在武汉,光模块的生产线同样24小时不停机,华工科技旗下子公司800G以上光模块出口同比增长超过100倍,订单排到了27年28年。

目前,Ai方向的上游几乎什么都缺,电子布、覆铜板、树脂、铜箔、光模块、存储、mlcc,还有一些细分的零部件等等。

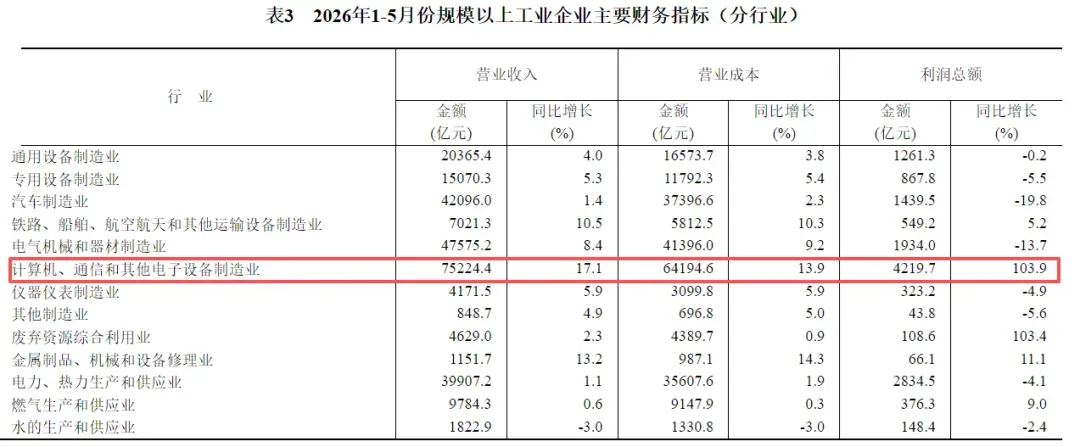

国家统计局公布炸裂经济数据

而老登那边,汽车制造业:-19.8%;黑色金属冶炼(钢铁):-37.4%;非金属矿物制品(水泥/玻璃):-48.9%......

这也能解释今年“小登”科技个股可持续获得资金抱团的核心逻辑:其所属行业利润增速突出,扎实的基本面形成强力支撑,资金自然青睐、集中布局。同时这一现象也映射出国内经济鲜明的结构性分化:高新制造业步入景气上行周期,反观地产、消费、传统基建等板块持续偏弱,冷暖差异在二级市场股价走势中已体现得淋漓尽致。大家看到的结果就是,跌的持续下跌,涨的持续上涨。

业绩为王,是目前A股的大方向,最好的检验尺就是接下来的中报,到时候一看便知。中报数据会清晰甄别个股质地,区分出估值合理、自身优秀的错杀标的,以及纯靠情绪炒作、估值虚高的个股。钱哥认为业绩披露期间,行情震荡会显著加剧,不仅不同的细分赛道走势会出现割裂,同一行业内的个股也将走出截然不同的行情,只是所有行情分化的底层逻辑,最终都落脚于业绩兑现能力。下周重点关注科技内部中报行情的抢跑情况。

硬科技这波上涨,是利润表实锤。半年报窗口期,“光”这个方向还会有延续。而老登里也有业绩增长的方向,比如金融、有色等,属于被错杀, 跌下来反而是机会,近期走势也反应出来资金在底部蠢蠢欲动。

所以坚守两个大方向:第一、坚持站在光里;第二,关注业绩预增的错杀方向。一个为了当下,一个为了未来。近忧、远虑都要考虑。

周五晚间,30家A股公司集体提示风险,部分公司回应多个热点事项,包括PCB(印制电路板)、玻璃基板、玻璃桥、TGV(玻璃通孔)湿电子化学品等,并提示投资者注意热点概念炒作风险,理性决策。

短期从全球市场来看,全球科技股已有滞涨迹象。6月19日迄今,韩国综合指数见顶回落,持续未见新高;6月22日迄今,日经225指数也大起大落,无法突破。美股纳斯达克指数和纳斯达克100指数,6月初以来就反复震荡,未见新高;这些科技属性比较强的指数,包括A股“双创”指数,其实面临相似的困境——中长期上行趋势仍在,短期上涨动能却明显减弱,波动越来越大。高难度行情下,参考此前科技股的调整周期和幅度,稳妥的策略是,等题材、个股跌出性价比时,在风险可承受的前提下低吸博弈,切忌追高。

大盘方面,周五三大指数低开低走,跌幅均超过了2%。上证连破第一支撑4100和第二支撑4060这个均线联合区,呈现出一阴穿多线的破位走势,下方的支撑仅剩前期缺口3997-4007的这个缺口了。不补缺口肯定是最理想的,如果补掉缺口,市场将重新构建底部结构。一个是在6月8日低点3927附近构筑双底;或者跌破3927,构筑复合头肩底。成交量方面,上周五量能小幅萎缩,恐慌情绪没有蔓延。只要量能保持住,修复起来相对容易些,如果量能快速萎缩,跌破3万亿,又会进入难熬的筑底过程之中。

更多下周技术面分析,大家可点击这里的蓝字进入“钱哥操盘”栏目中收看,VIP俱乐部会员可免费查看哦。

最后,说下下周大事:

6月30日,周二,国家统计局公布PMI指数月度报告。

分析认为,5月制造业PMI为50.0%刚好守在荣枯线上,非制造业PMI 50.1%边际改善。6月数据验证二季度经济修复成色,是判断三季度政策发力方向的关键先行指标。

7月1日,周三,多家公司对产品上调价格生效,包括但不限于:村田,AI服务器和高端车规级MLCC产品启动全面涨价,涨幅在10%~40%之间;松下,将上调SP-Cap电容价格5%~30%;海康威视,对硬盘产品价格进行同步上调。

下周新股申购方面,根据目前的发行安排,下周一(6月29日)有2只新股申购,分别是创业板新股托伦斯、北交所新股康美特,其中托伦斯是半导体设备精密零部件龙头企业。