大家好,我是冯涵,一个19年的老股民

2024年9月24日以来,A股开启信心牛、科技牛行情。

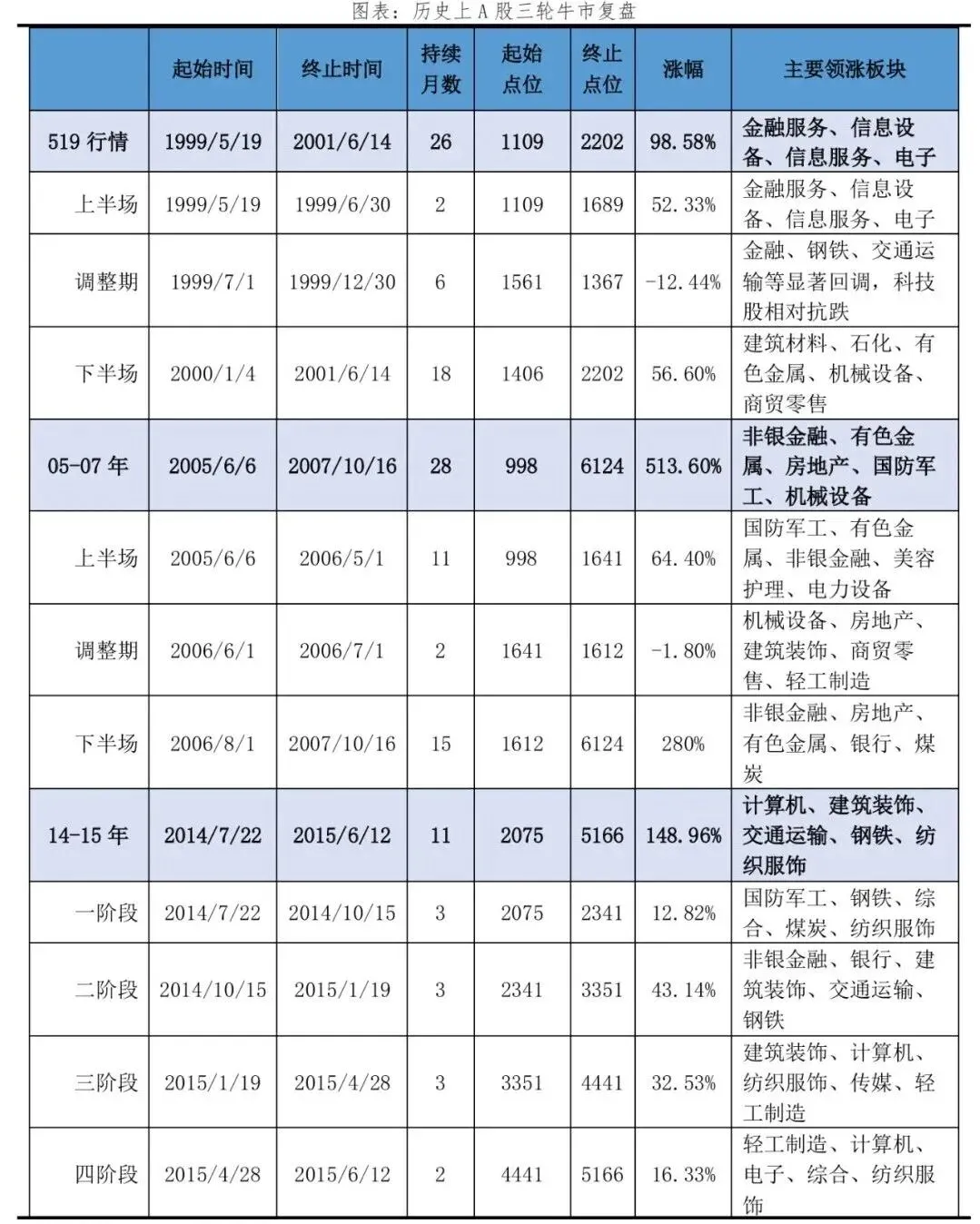

我今天通过复盘A股历史三轮史诗级大牛市(1999-2001年519行情、2005-2007年周期牛、2014-2015年改革水牛),

总结牛市通用规律,对比本轮行情异同,帮助大家更好的了解A股的牛市走势。

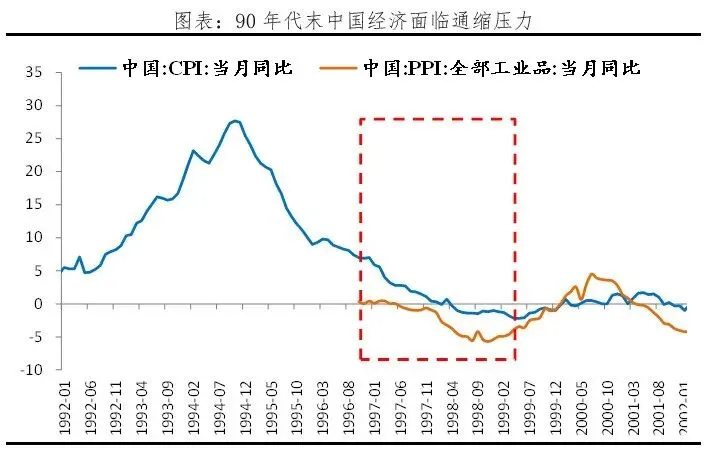

1999年519行情:政策硬拉出来的牛市,终究逃不过泡沫破裂1998年亚洲金融危机重创全球外贸,叠加国内特大洪水灾害,经济直接被打入“通缩寒冬”。

内需彻底疲软、产能严重过剩、企业债务高企,国企经营更是惨不忍睹,当年盈利的国企仅仅只有31.3%,七成以上国企都在亏钱。

宏观数据肉眼可见的差:1996-1999年,GDP增速从9.9%跌至7.7%,CPI从8.3%跌到-1.4%,PPI跌至-2.9%,通缩压力压得整个市场喘不过气。

那时候没人炒股、没人敢投资,市场一片死气沉沉。

经济太差,只能靠政策托市。

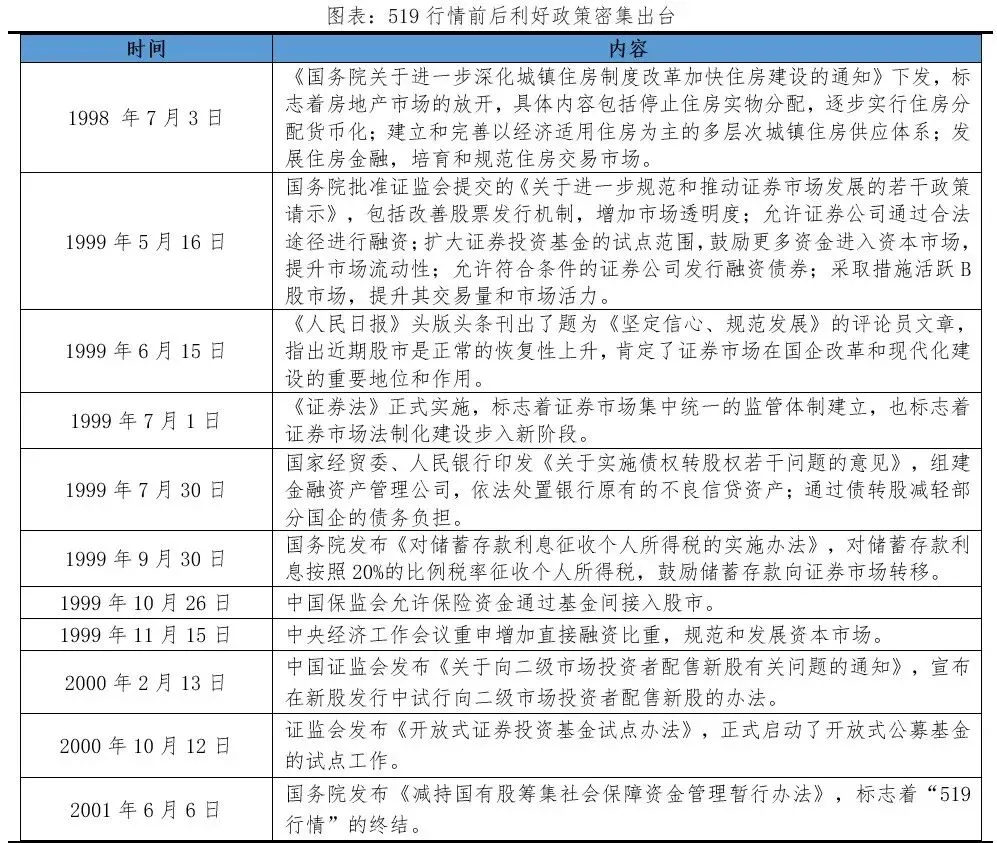

为了托底经济、救活市场,国家打出一套史上超强政策组合拳:

这轮行情走得特别有代表性,全程都是:政策点火,情绪跟风,最后泡沫收尾。

那时候完全不讲基本面,纯政策+情绪驱动,指数短短一个月暴力拉升:上证涨幅52.3%,深成指涨幅76.6%。

行情初期是周期、金融、基建先行领涨,随后科技股跟风,清华同方、深科技这类沾科技概念的个股,直接走出翻倍行情。

涨得太猛、情绪透支太严重,市场立刻迎来1999年7月—12月整整6个月的深度回调洗盘。

上证从1560点震荡回落至1366点,最大跌幅12.4%,深成指跌幅高达23.6%。

这一轮调整非常有规律:前期暴涨的金融、钢铁、交通运输大幅回撤,但是科技板块逆势抗跌、资金悄悄沉淀,为下半场主升浪埋伏笔。

这一波调整,洗掉了所有拿不住的散户,把浮躁的筹码全部换了一遍。

调整结束后,行情迎来下半场。

2000年1月到2001年6月,真正的主升浪正式开启。一方面国内经济逐步企稳回暖,国企改革成效显现;

另一方面美股纳斯达克从2490点暴涨至5048点,全球科技牛市席卷市场。

内外共振之下,A股科技股彻底接力起飞,上证从1406点一路冲到2245点高位,阶段涨幅56.6%。

除了科技,周期、消费板块也跟着经济修复走出趋势行情。

整整两年多时间,指数直接翻倍。

整整26个月行情,上证综指从1109点涨到2245点,累计涨幅98.6%,直接翻倍。

靠政策炒出来的牛市,没有业绩支撑,最后一定是一地鸡毛。

后期估值炒得离谱,1999年净利润增速冲高到26%,2001年直接跳水转负至-3.1%,公司利润根本跟不上涨幅,市场各种乱象频发。

更致命的是当时A股制度极不完善:通道制审批上市、上市公司质量参差不齐、财务舞弊、内幕交易、庄家控盘横行。

2000年《基金黑幕》曝光行业乱象,市场“赌场论”刷屏,投资者信心彻底崩塌。

最后2001年6月国有股减持政策落地,成为压垮牛市的最后一根稻草,行情彻底终结,随后A股开启五年漫漫熊市。

很多人高位舍不得走,最后硬生生把利润全部吐回去,甚至被套牢。

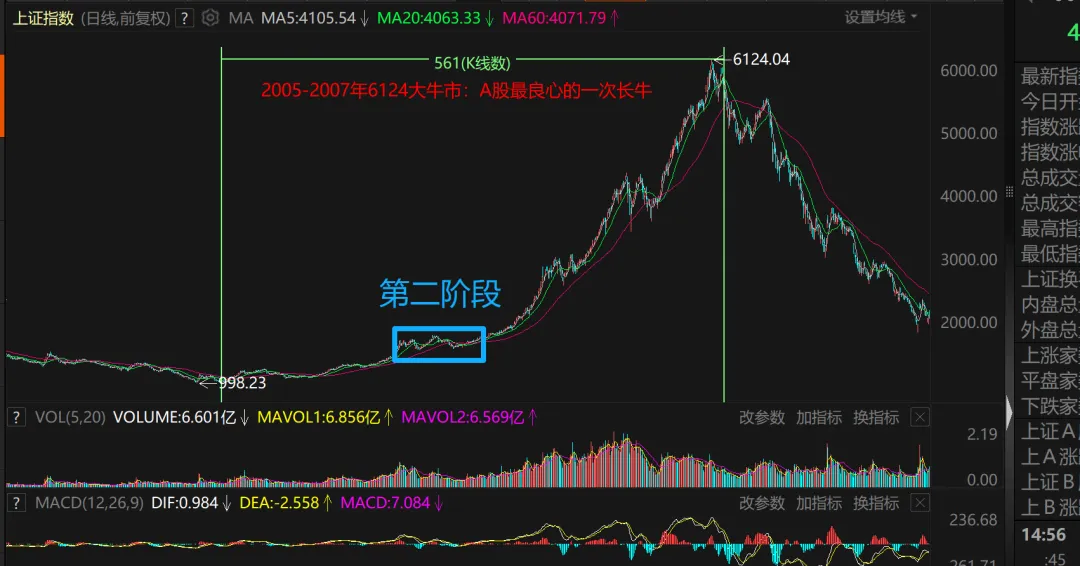

2005-2007年6124大牛市:A股最良心的一次长牛如果说A股有一轮最踏实、最不坑人的牛市,那一定是6124这一波。

这不是炒情绪、炒政策,是真金白银的业绩牛市。

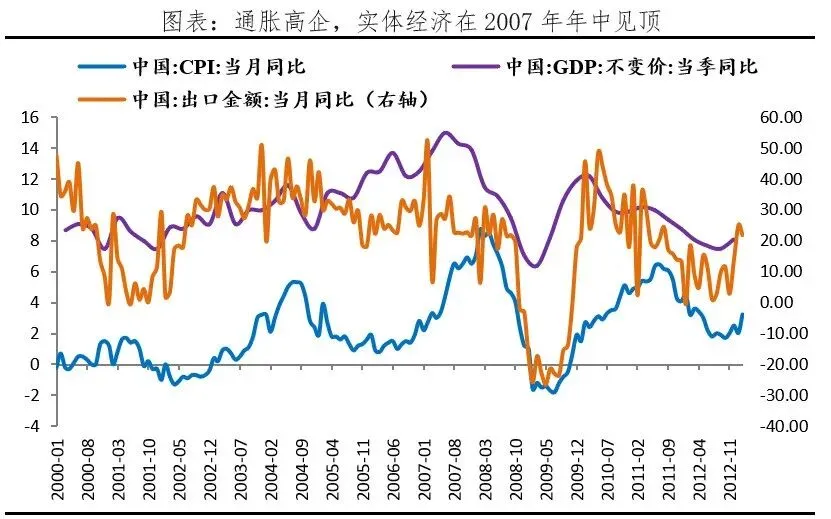

2005—2007年是中国经济的黄金高光时刻。

2001年加入WTO红利全面释放,中国制造走向全球,三年出口年均增速高达27.1%;

房地产开发投资年均增速24%,地产+出口双轮驱动,GDP增速从11.4%攀升至14.2%,登顶全球。

更难得的是通胀温和,2005、2006年CPI仅1.8%、1.5%,给货币政策留出充足宽松空间,实体赚钱、企业盈利、居民收入全面向好。

实体赚钱、企业盈利、经济高速增长,整个市场的基本面特别扎实。

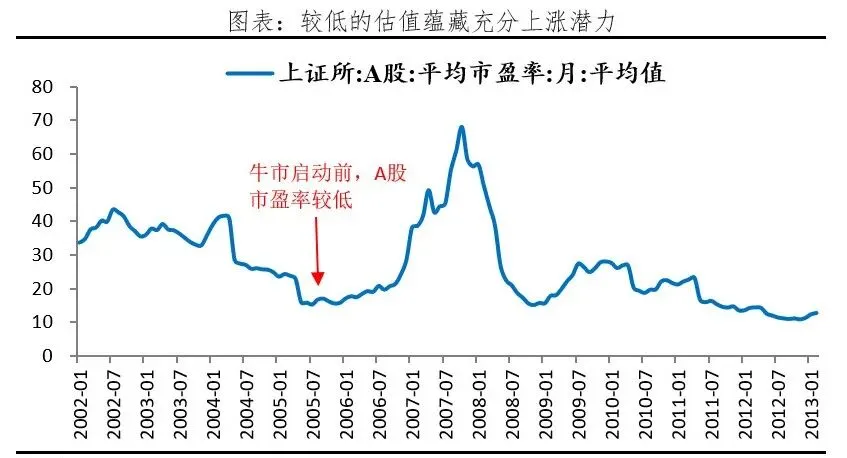

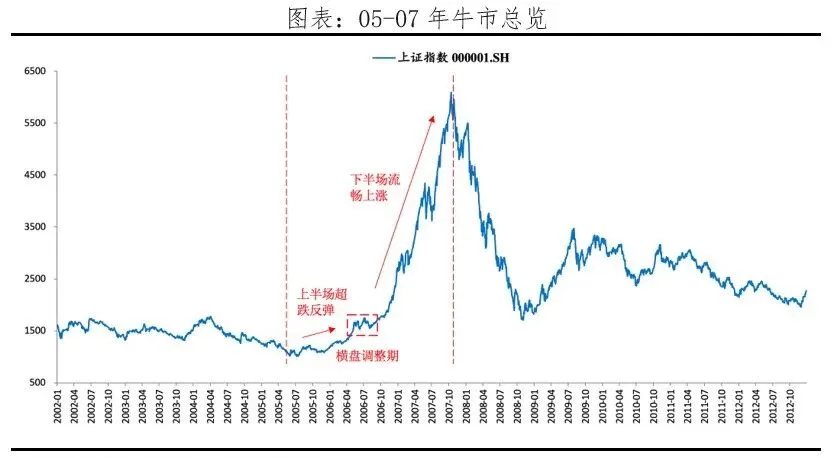

但在此之前,A股已经阴跌三年,核心桎梏就是股权分置问题:大量非流通股锁定市场,股权不对等、股东利益不一致,市场根本没有活力。

2005年A股迎来历史性制度改革:新《公司法》《证券法》落地、1月下调证券印花税、4月股权分置改革全面铺开,彻底打通股份流通壁垒,盘活整个资本市场。

同年7月人民币汇改启动,人民币开启长期升值通道,外资、热钱疯狂涌入抄底中国资产。

资金面更是宽松到极致:2005-2007年贸易顺差连续突破千亿美金,远超往年300亿中枢,外汇占款被动投放海量货币,市场M2年均增速高达17%,流动性极其宽裕。

而行情启动前A股整体市盈率仅16.02倍,妥妥的历史估值洼地,为超级大牛市攒足了势能。

最关键的是,前期A股跌了整整三年,估值低到极致,全是机会,没有泡沫。

这轮牛市的节奏,真的可以当成教科书看:

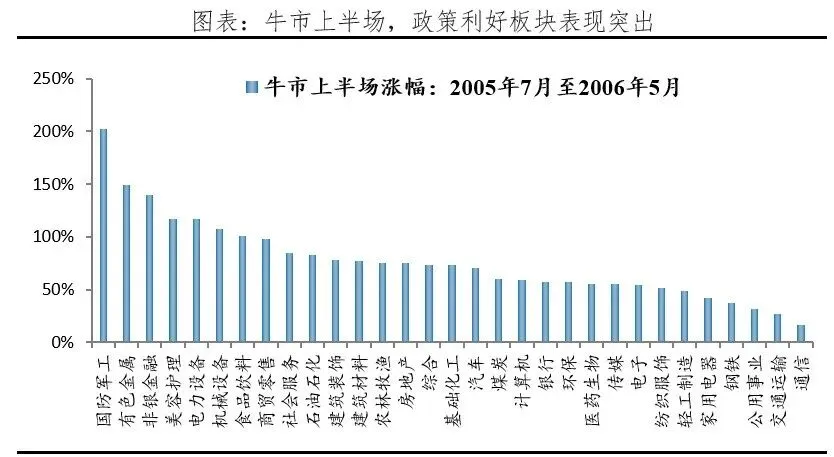

2005年7月—2006年5月是上半场估值修复行情,整体板块涨幅16%—200%不等。

领涨逻辑非常清晰:国防军工暴涨202%,核心是军工资产重组提速、核心资产证券化率提升,叠加国家“十一五”军工发展政策落地;

有色金属大涨149%,完全吃全球大宗商品牛市红利,锌、铜、铝国际价格分别大涨52%、40%、16%;

非银金融涨140%,牛市成交爆发、券商投行、资管、经纪业务全面爆赚,成为标准牛市旗手。

2006年6月—7月迎来两个月中场震荡洗牌。

前期涨幅最大的板块集体回调,非银金融最大回撤-19%,市场整体涨跌分化,大量短期获利盘离场,筹码充分交换、市场情绪降温,为后半程超级主升浪蓄力。

很多人这时候误以为行情结束下车,完美错过最赚钱的主升段。

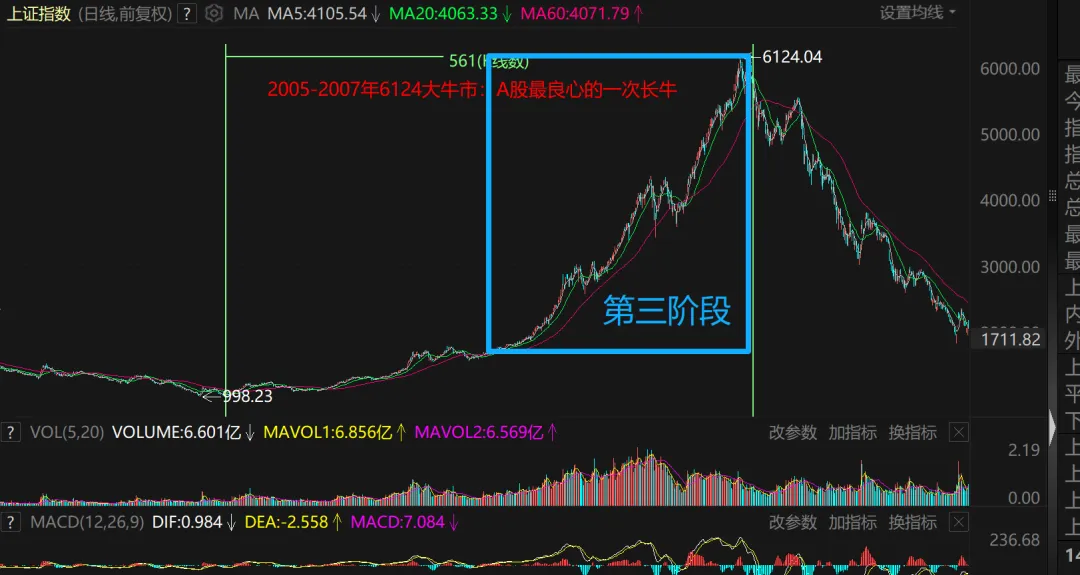

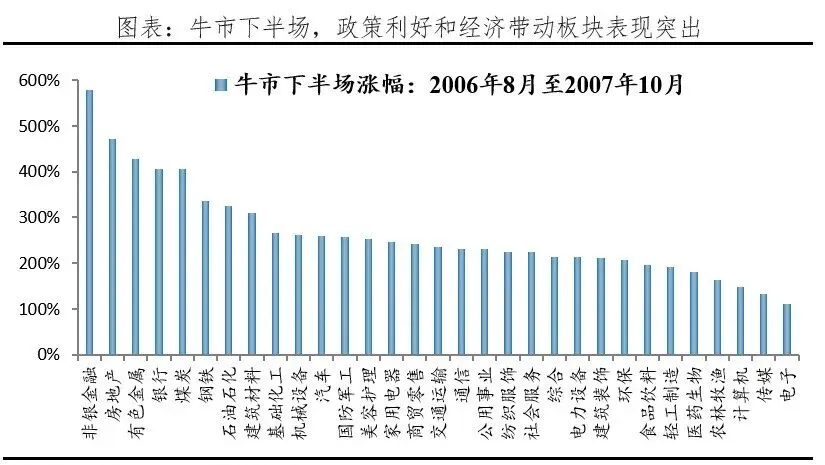

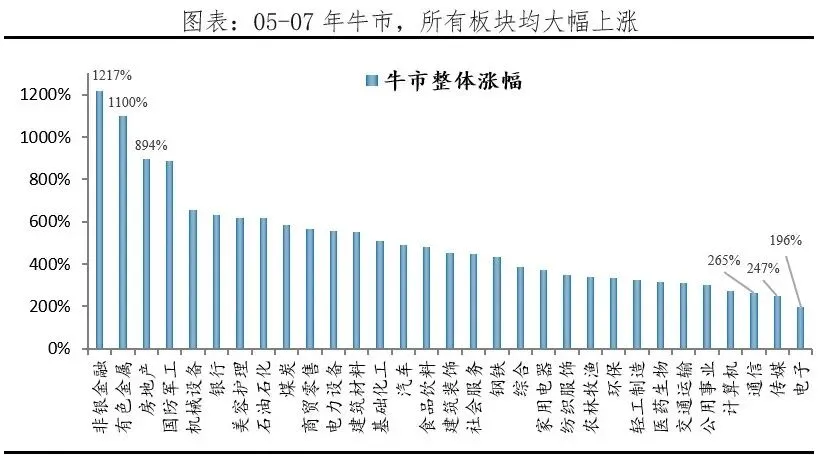

2006年8月—2007年10月,长达15个月的史诗级主升浪开启,也是A股最正宗的业绩戴维斯双击行情。

经济冲到繁荣顶点,所有上市公司业绩全面爆发,所有板块涨幅全部翻倍,区间涨幅100%—580%。

排名前五的赛道超级炸裂:非银金融580%、房地产471%、有色金属428%、银行407%、煤炭405%,周期+金融彻底主宰全场。

估值上涨+业绩上涨,戴维斯双击打满。

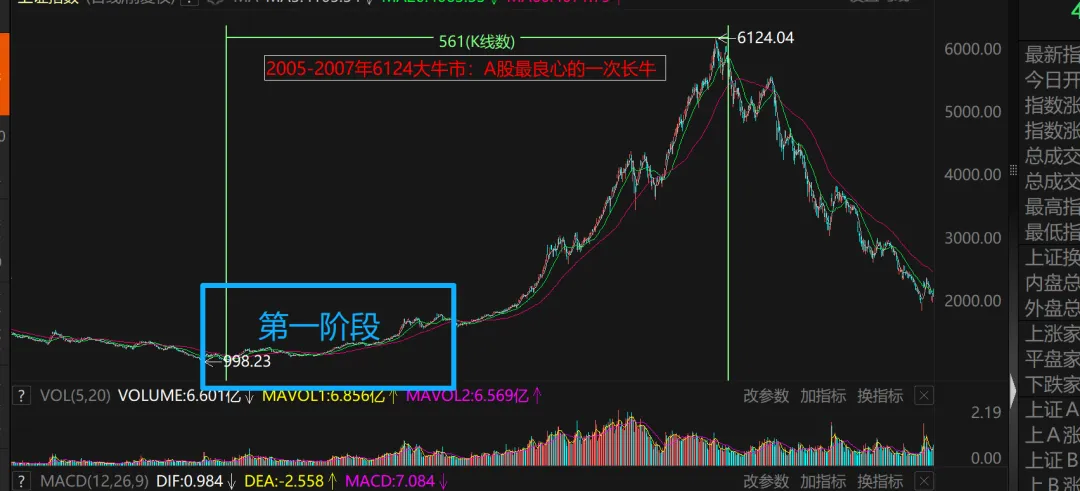

周期、资源、地产、银行全线起飞,指数从998点一路干到6124点,历时28个月,涨幅513.6%,是A股历史上最炸裂、最扎实的一轮长牛。

但再牛的行情,也有落幕的时候。

但再牛的行情,也有落幕的时候。

行情末期风险全面累积:2007年二季度经济增速见顶回落,工业、出口增速逐月下滑,CPI从0.8%飙升至8.3%,经济过热、通胀失控。

政策立刻全面收紧:多次加息、提准回收流动性,5月印花税从1‰暴力上调至3‰,直接降温市场;

政治局会议明确表态遏制经济过热,宏观政策正式转向。同时美股次贷危机持续发酵,全球资本市场风险升温,叠加股改解禁潮来袭,市场抛压剧增。

最致命的是估值彻底泡沫化,市场平均市盈率突破50倍,高点冲到71.44倍,完全脱离业绩支撑。

超级长牛就此落幕,随后一年A股暴跌超70%,从6124一路杀到1664点,无数人高位套牢。

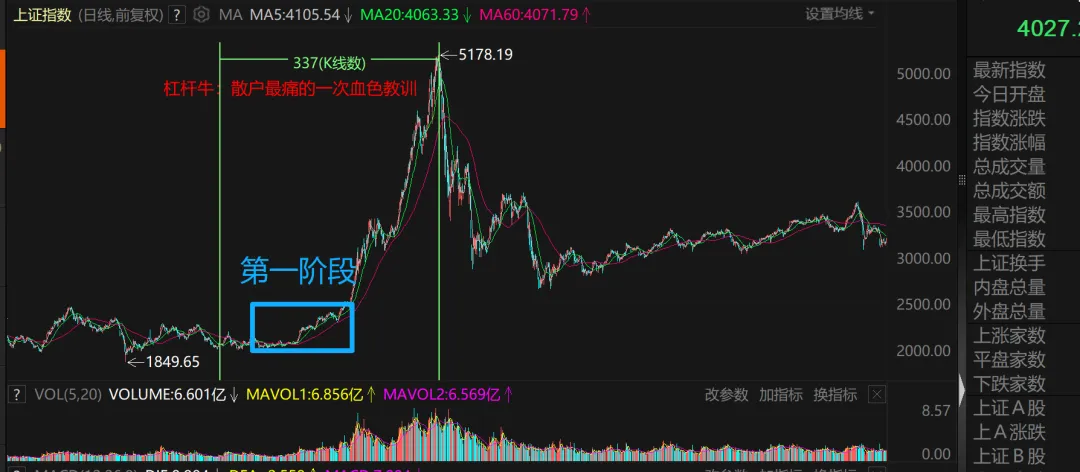

很多老股民提起2015年,心里都是疼的。

这一轮牛市,赚钱最快、最疯狂,但收割也最狠、最惨烈。

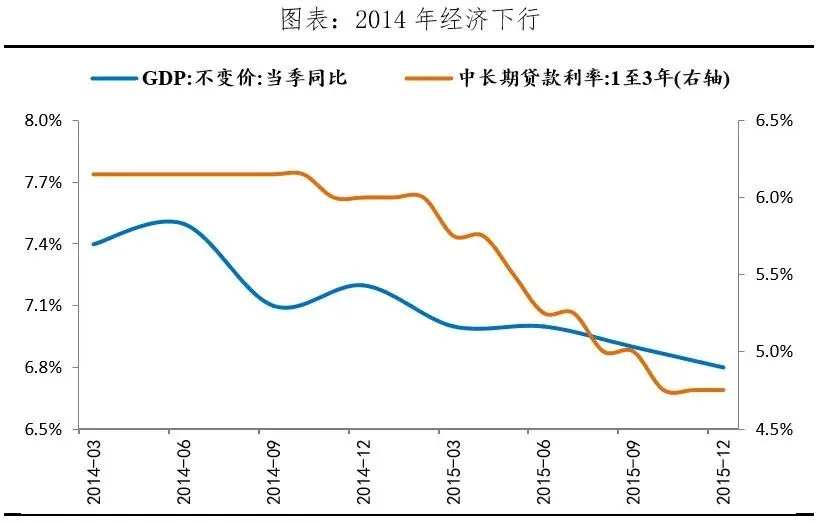

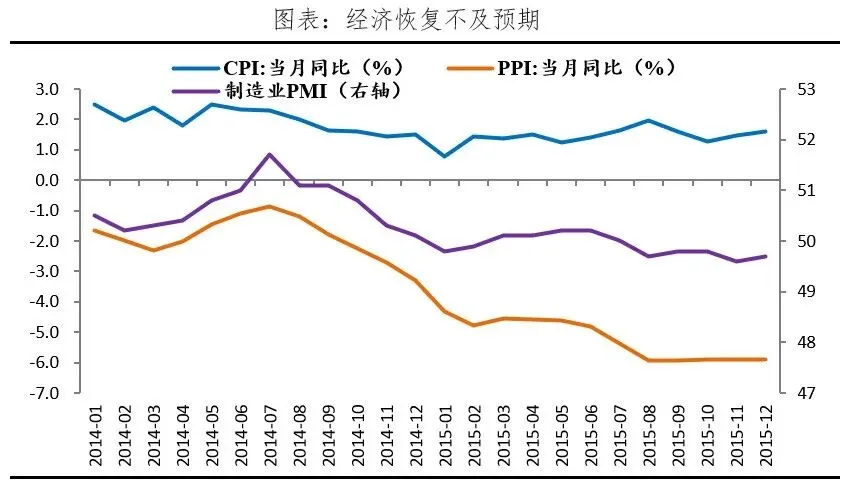

2014年开始,中国经济正式进入三期叠加阵痛期:增速换挡、结构调整、前期政策消化。

旧的地产、基建动能衰退,新动能没接上来,产能过剩严重,经济下行压力极大。2014年三季度GDP增速跌破7%至6.9%,引发市场“破7”恐慌。

通缩压力持续放大,CPI、PPI持续走低,制造业PMI持续回落,实体赚钱越来越难。

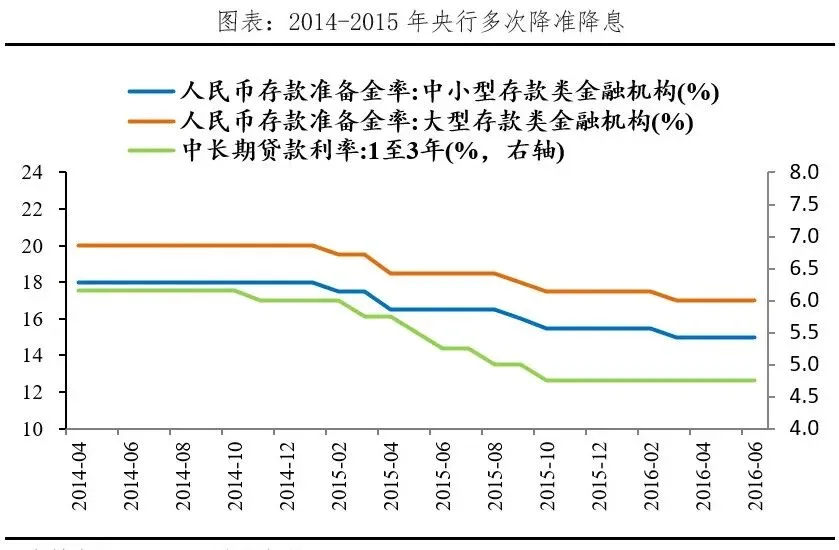

为稳经济,国家开启全面双宽松周期:货币端2014-2015年6次降息、多次降准,同时推出SLF、MLF、PSL等新型工具持续放水;

财政端扩大赤字、开启万亿地方债务置换、大力推进PPP基建;地产端全面放松限购、启动棚改货币化,托底楼市、稳定内需。

资本市场政策暖风不断:2014年5月“新国九条”落地,明确做多资本市场;11月沪港通正式开通,外资增量资金入场通道打开。

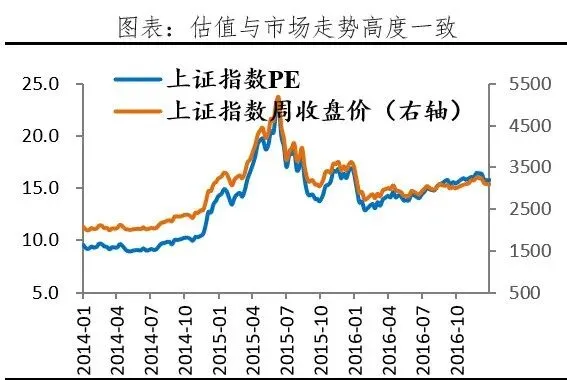

而行情启动前,A股市盈率低至8.91倍,处在历史绝对底部,估值修复需求极强。

银行理财、居民存款、场外杠杆、外资,全部一窝蜂冲进股市。

说白了,这轮行情就是钱堆出来的水牛。

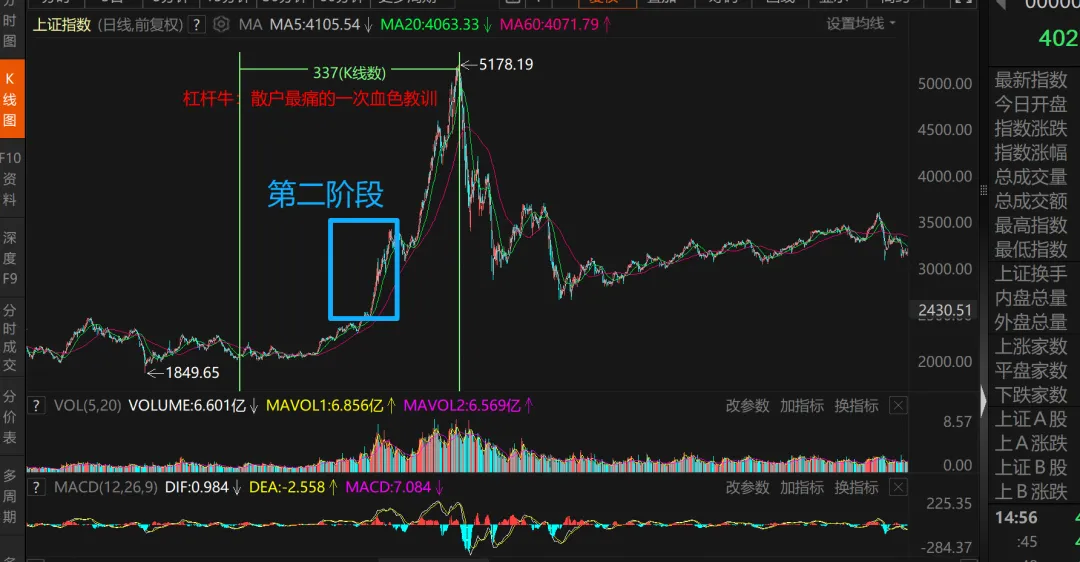

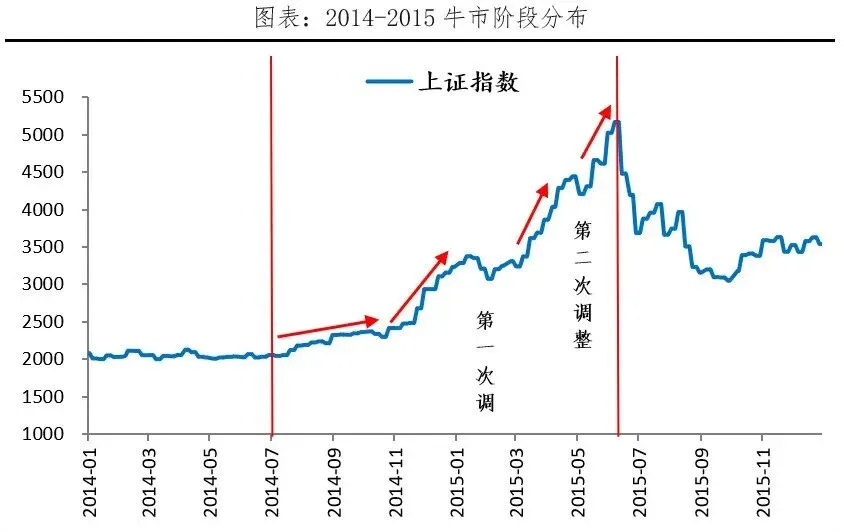

这轮水牛行情走得非常标准,分为四阶段:

2014年7-10月是第一阶段,市场分歧极大、缓步慢涨,3个月仅涨10%,军工、钢铁、煤炭率先小幅领跑;

2014年11月-2015年1月降息落地,牛市共识彻底形成,3个月暴涨43%,非银金融单阶段大涨93.7%,银行、基建、钢铁全线爆发,周期权重彻底主导上半场。

2015年1-3月进入风格大切换阶段,市场资金从权重出逃,全面涌向成长赛道。

“互联网+”政策风口引爆市场,计算机、传媒、轻工、装修建筑板块集体起飞,单阶段指数再涨38.3%,成长接力正式开启。

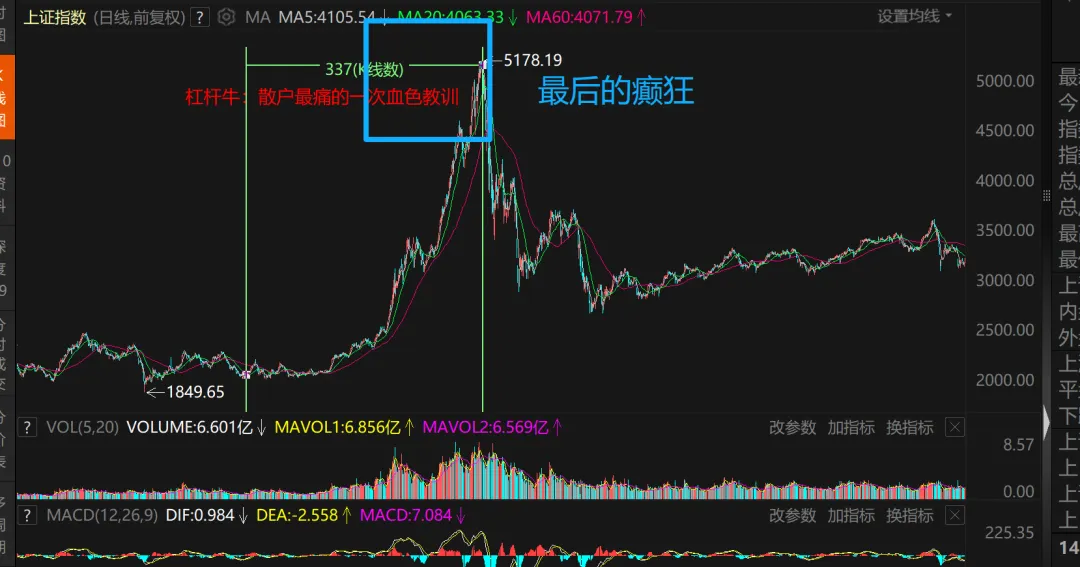

2015年4-6月是最后的杠杆冲刺疯狂期,场外配资、场内融资余额疯狂扩张,市场情绪彻底癫狂。

计算机、电子、轻工继续领涨,指数最后冲刺16.32%,所有人都在喊牛市一万点,全民满仓、全民加杠杆。

短短11个月超级快牛,上证从2075点涨到5166点,涨幅148.96%,创业板更夸张,直接暴涨198.38%。

但是大家一定要记住:没有业绩支撑的疯牛,注定是一场灾难。

最致命的是:全程经济基本面持续走弱,没有任何改善。2014年7月-2015年6月,CPI从2.29%跌至1.39%,PPI从-0.87%暴跌至-4.81%,制造业PMI持续回落。

行情完全靠资金、杠杆、情绪堆出来,没有半点业绩支撑。行情顶峰市盈率22.97倍,高于十年均值,但上市公司每股收益持续下滑,泡沫肉眼可见。

最致命的是杠杆崩塌:融资余额从2014年6月的4000亿,疯狂冲到2015年6月的2.27万亿,监管一纸去杠杆、严查场外配资,增量资金瞬间断流。

没有人接盘,只剩下所有人踩踏出逃。

无数散户高位满仓、加杠杆,最后深套割肉,这是很多人一辈子的交易阴影。

很多人问我:涵姐,现在这轮行情,到底像以前哪一轮?

我直白告诉大家:不是单一政策牛,也不是单纯杠杆牛,是三者叠加的全新行情。

政策牛+科技牛+水牛=十年一遇的信心牛。

启动逻辑和历史牛市一模一样:经济低迷到底、估值跌出底部、政策迎来拐点、市场流动性泛滥。

但这一轮,比以往任何一次都更有底气。

2024年924是本轮行情历史性政策拐点,自此市场彻底进入持续宽松周期:持续降息降准、10万亿级地方化债落地、以工代赈扩内需、新基建大规模投资、楼市全面松绑、持续加码民营经济保护,全方位稳住宏观预期、抬升市场风险偏好。

今年4月政治局会议更是明确表态,实施积极财政+适度宽松货币,稳市场、稳预期。

AI、芯片、半导体、新质生产力,是国家产业升级的核心方向,是未来十年的大趋势,不是短期炒作。

楼市赚钱效应彻底消退,市场进入极致资产荒,海量居民储蓄淤积在银行体系形成流动性堰塞湖。

2026年4月上交所新增A股开户249万户,同比大增29.5%,存款搬家、散户入场、外资加仓趋势非常明确,海量闲钱最终全部涌入A股权益市场。

房产赚钱效应褪去,市场进入资产荒。居民存款搬家、外资持续进场,大量闲钱没地方去,最终全部涌入A股。

所以大家一定要明白:

这轮牛市,不只是股市行情,是中国经济转型的战略行情。

这轮牛市具备极强的国家战略意义:

一是给AI、芯片、高端制造等硬科技企业输血,助力新质生产力落地;

二是对冲大国科技博弈压力,突破卡脖子技术;

三是修复居民资产负债表,A股市值从70万亿涨到130万亿,创造60万亿财富,对冲房地产多年缩水缺口,拉动消费复苏。

只要后续政策不收紧、杠杆不泛滥、科技基本面持续落地,这轮行情完全有机会走出慢牛、长牛。

A股历史牛市均遵循“政策点火—资金推升—基本面验证”的规律,无盈利支撑的行情终将落幕,政策+科技+基本面共振才能走出长牛。

读懂历史、看清趋势、拿住主线,你才能在这轮行情里,真正赚到属于自己的钱。