趋势彻底反转!医药高股息红利行情全面爆发

- 2026-06-29 16:31:48

科创创新药(589720)怒涨+10.75%,两个月的坚守终于迎来了超额回报!这一次的创新药行情我称之为“高股息医药行情”!

精准预判科创反包,珍惜创新药的布局机会!(2026.6.24)

5月份以来受到科技赛道的单边吸血,中登、老登们都沦落为科技的血包,随着科技进入历史高位,慢慢的进入高开低走的分化阶段,被资金长期冷落、持续抽血的中证医疗板块,正式迎来全面修复爆发行情。曾经作为市场核心成长主线的医药医疗,在过去数月资金单边涌向科创的极致行情里持续承压,股价经过连续回调后,已经跌出史诗级配置性价比。昨日复盘全市场板块数据时我十分意外,大批量医药标的已经跻身高股息红利标的行列,这种成长赛道批量变身红利资产的市场景象,在过去十年A股历史中从未出现过。

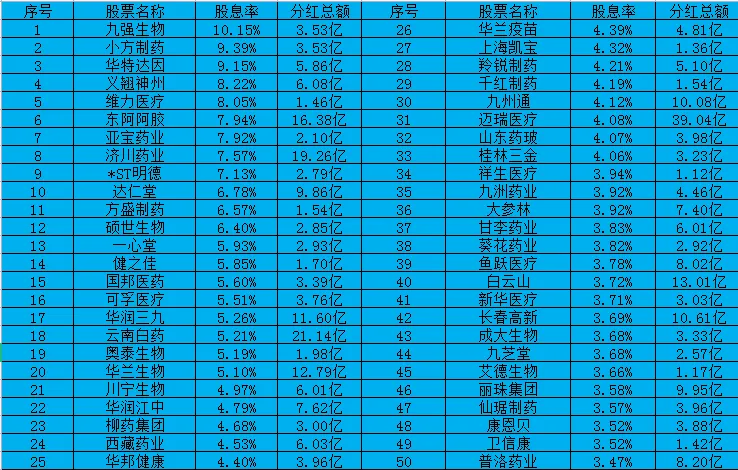

市场固有认知里,“高股息”标签一直归属白酒、公用、电力这类增长放缓的成熟行业龙头,依靠稳定分红、低业绩弹性吸引保守资金布局。但截至2026年6月末全市场TTM股息率统计数据显示,医药板块估值持续下探后,股息率3%以上标的批量扩容,其中股息率突破5%的医药个股合计20只,济川药业、九强生物、东阿阿胶等龙头股息率分别达到7.57%、10.15%、7.94%;股息率站稳3.5%门槛的医药标的更是多达50只,中药、医疗器械、医药流通细分均有大量标的上榜,彻底颠覆市场传统红利板块格局 。

对比传统红利赛道,当下医药高股息资产拥有无可替代的性价比优势。白酒等传统红利板块行业增速常年维持个位数,行业存量竞争加剧,长期增长空间有限;医药赛道却能同时兑现高股息+高成长双重逻辑,行业基本面韧性拉满。尤其是创新药核心板块,CGT、ADC、GLP-1等高景气细分赛道年复合增速稳定维持50%以上,其中ADC市场2026年增速达67%,细胞治疗赛道同比增长50%,2026年一季度科创板28家核心创新药企整体营收同比增长38%,板块首次实现整体性季度盈利,彻底走出长期亏损周期。高稳定分红叠加年均50%级别业绩增长,双重优势组合堪称市场王炸配置。一边是增速停滞的白酒红利,一边是高增长高股息双buff加持的医药,两相权衡,布局医药红利远比死守白酒赛道更有投资价值。

另一边,科创板整体上行大趋势短期依旧难以扭转,日韩股市波动、中东地缘局势扰动等外围因素,均无法打断当前场内资金做多科技的情绪,板块维持独立上涨走势。但作为长期在市场摸爬滚打的老投资者,面对科创持续拉升的行情,我已经产生明显恐高情绪。科创50指数自1900点区间启动上涨后,我便开启持续分批减仓操作,今日交易时段继续兑现部分科技筹码。结合技术面压力位测算,本轮行情阶段性目标压力位锁定2250点,指数当前走势正在逐步向这一价位靠拢,行情末端风险持续累积。

给到持仓科技个股投资者明确操作思路:持有科技筹码的朋友可以同步跟随分批减仓,仅保留小比例底仓跟踪中长期产业逻辑,耐心等待本轮上涨结束后的深度调整窗口,调整落地后再低位接回筹码把握新一轮波段行情。

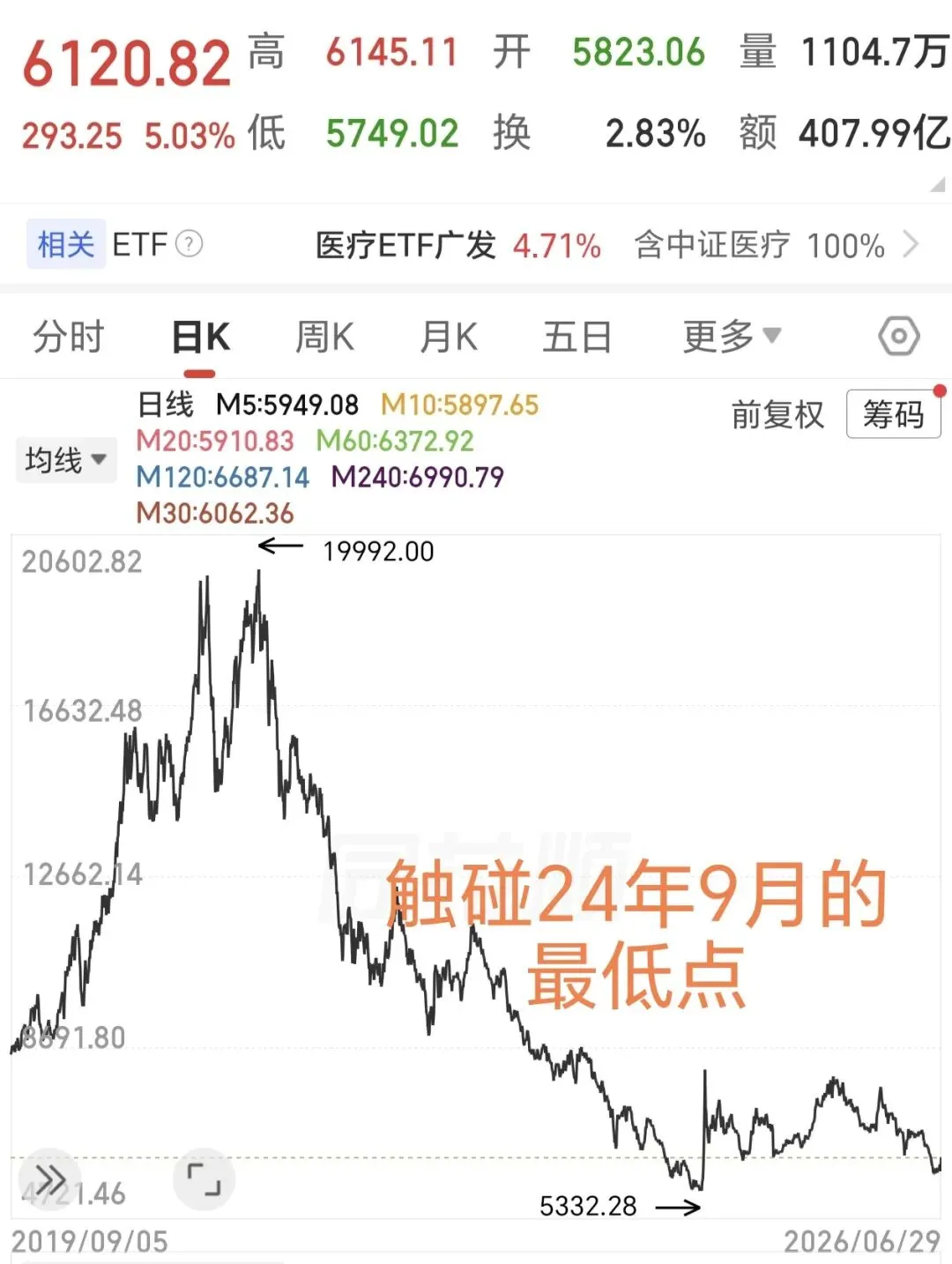

和高位承压的科技板块形成鲜明反差,中证医疗指数(399989)当前估值处于历史极低位区间,最新PE估值分位仅处在历史30%以内低位,医疗器械、医疗服务细分错杀程度更为严重,当前指数点位对应市盈率26.69倍,远低于历史中枢30.82倍,是毫无争议的中长期抄底黄金位置。早在6月初创新药行情刚刚启动时,我就多次发文提示底部机会,呼吁大家大胆抄底医药并安心持有。早在5月份我就做出预判,创新药与科创板两大赛道年内都会走出翻倍级别行情,目前科创行情率先兑现,医药行情虽启动节奏滞后,但迟来的修复行情力度只会更强,当下板块全面爆发就是最好印证,恭喜前期低位进场布局的朋友。

对于中证医疗、创新药、医疗器械、医疗服务核心持仓,现阶段最优操作就是坚定持有,耐心等待板块刷新阶段新高。时间维度上,半年报披露之前医药板块不存在系统性回调风险,所有持仓都可以放心持有不动。待中报业绩集中落地后,再根据盘面动态灵活调整操作:如果板块整体业绩大幅超预期,重点观察场内资金分歧,区分是利好落地资金兑现,还是机构持续加仓开启新一轮主升,届时再结合市场表现做出加减仓判断。

存量市场轮动从来不会一成不变,高位科技兑现利润、低位医疗价值回归是当下最确定的主线趋势。医药板块同时具备历史极低估值、批量高股息标的、创新药高景气增长三重核心支撑,行情持续性值得期待,坚守底部优质医药资产,下半年有望收获超额修复收益。

继续期待8月双创的翻倍行情(科创指数最高涨幅+69.57%,科创创新药6月以来最高涨幅+22.8%)