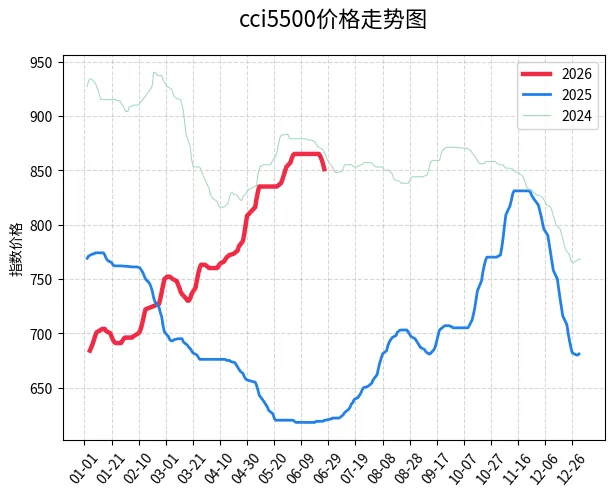

【产地情况】:今天晋陕蒙主产地行情分化明显,鄂尔多斯、神木不少民营矿中高卡块煤、洗煤主动下调 10 至 20 元出货,主要是手里堆货太多,下游拉运积极性不高,只能靠降价缓解库存压力;唯独低热值煤泥行情逆势坚挺,少量矿上调每吨 10 元,电厂刚需补库托住低卡货源。前期集中安监整改的矿井基本恢复正常生产,整体供货量稳步放开,市场看跌情绪比较浓。短期来看产地煤价还会维持偏弱震荡,除非七月大范围高温落地带动电厂集中拉运,否则坑口价难有明显反弹,大概率延续缓慢走弱态势。

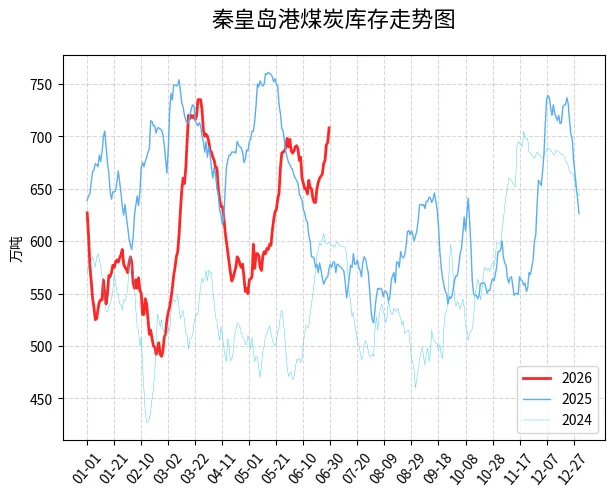

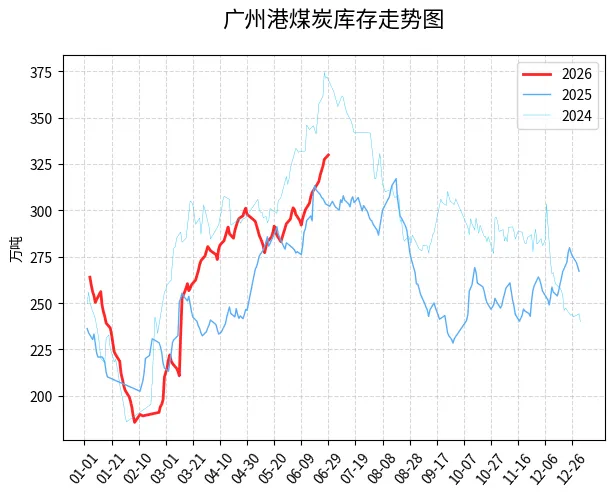

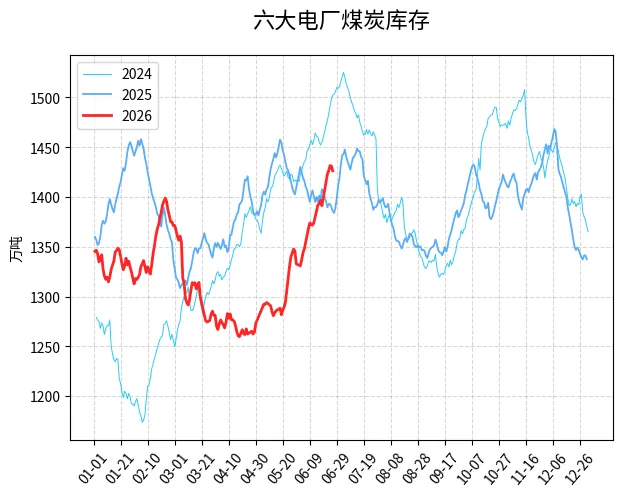

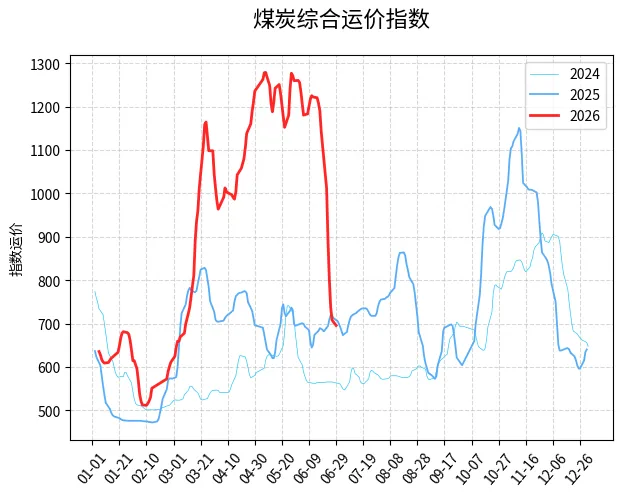

【港口情况】:环渤海及长江沿线港口今天现货行情全线走软,港口堆场库存堆得满满当当,北方港口各热值煤价统一下调 5 元,江内港口跌幅更大,每吨跌 10 元。南方正值梅雨季,持续降雨拉高水电出力,沿海电厂日耗迟迟冲不上旺季高点,各大电厂前期提前补库到位,存煤可用天数充足,采购只优先兑现长协,市场煤拿货意愿极低,场内成交十分冷清,贸易商只能不断让利才能促成少量订单。短期港口煤价下行空间有限,但短期内很难企稳,至少要等到七月中下旬高温天气集中到来、电厂日耗大幅提升,港口去库速度加快,现货价格才有止跌修复的机会。

【进口情况】:国际煤价近期持续回落,叠加海运运费走低,低价进口煤大批量运抵国内华南港口,对内贸煤形成持续压制,这也是不少煤圈短视频反复提到的核心利空。当下印尼 3800 大卡低热值煤到港成本优势突出,大量货源分流电厂采购需求;澳洲 5500 大卡高卡煤报价同步下调,但整体到岸成本依旧高于国内同热值现货,市场成交比较平淡,俄煤因成本偏高几乎少有人问津。内外价差持续拉大,只要低价外煤不断到港,就会持续限制国内煤价上涨空间,短期进口货源充足的局面不会改变。