Bloomberg报道,美国司法部已经启动调查,SEC也在审查相关交易。Susquehanna指控,未知交易者在中国监管部门宣布整顿跨境券商业务前,通过期权交易获利约 1亿美元,涉及富途、老虎证券、盈透证券等标的。目前案件仍处于调查初期,尚未认定任何机构违法。特斯拉上海工厂6月销量同比增长24.4%

特斯拉中国制造的Model 3和Model Y在6月销售 89,091辆,同比增长24.4%,连续第八个月增长;二季度上海工厂国内销售与出口合计同比增长32.8%。(但股价大跌)

智谱GLM-5.2被称为又一个“小型DeepSeek时刻”

Reuters称,智谱AI的GLM-5.2在编程和智能体任务上正接近OpenAI、Anthropic的前沿模型,但运行成本明显更低。中国模型正在通过“接近顶级能力+大幅降低价格”切入海外开发者市场,不过欧美大型企业仍担忧数据安全和合规问题。

**刀哥一句话:**中国AI真正危险的地方不是每次跑分都拿第一,而是用美国模型一小部分的价格,提供足够接近的能力。利好国产模型、云计算和AI应用,利空依靠高API价格维持利润的海外厂商。

4、高盛:中国出口正在第三方市场挤压欧洲制造业

高盛认为,欧洲受到的主要冲击不是中欧贸易逆差本身,而是中国企业在拉美、东欧和亚洲等第三方市场抢走欧洲制造商的订单。过去二十年,欧洲在全球资本品出口中的份额下降,而中国份额显著上升。

**刀哥一句话:**中国制造现在抢的已经不是欧洲国内市场,而是德国、法国企业过去赖以赚钱的全球市场。利好中国机械、汽车、电力设备出海,但欧洲未来的反制也会从电动车扩大到机械、钢铁和工业品。

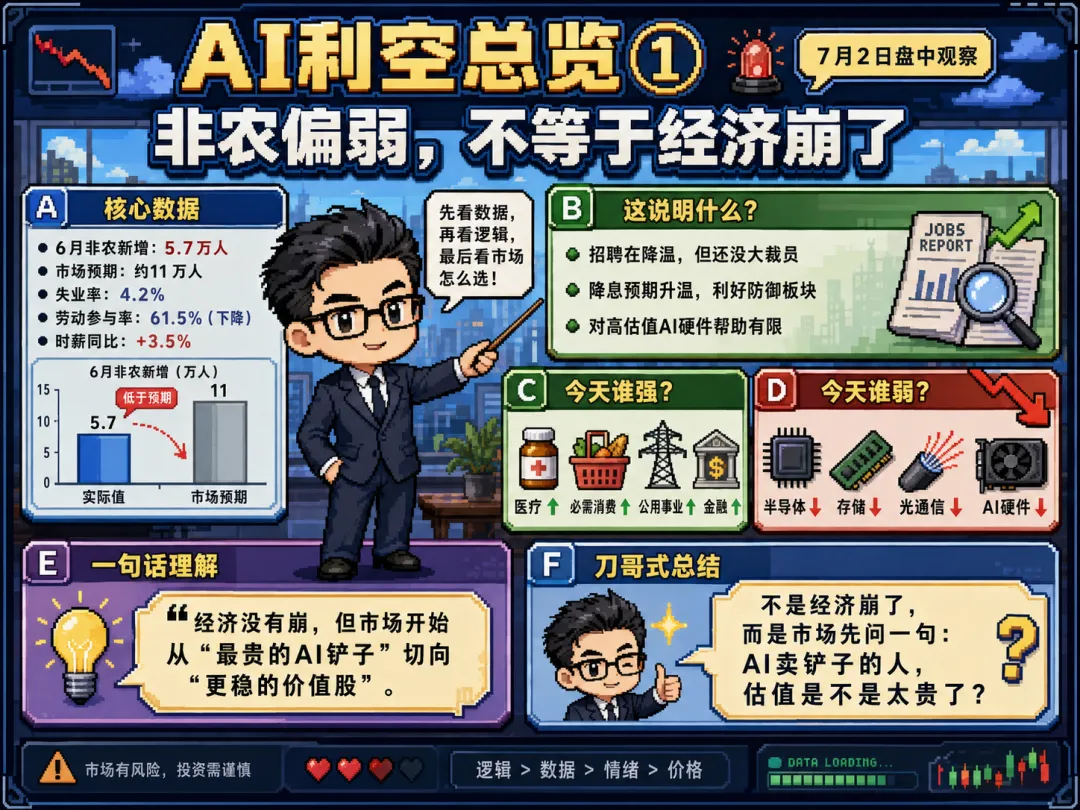

美国6月非农仅增加5.7万人,明显低于预期

美国6月新增非农就业约 57,000人,远低于市场此前预期,前期数据也被下修;失业率降至4.2%,但劳动力参与率下降,说明失业率变好部分来自人口退出劳动力市场,而不是就业突然强劲。

**刀哥一句话:**这是一份“表面失业率好看、内部就业很弱”的报告。短期压低加息预期,利好美债和黄金;但如果后续消费和服务业一起转弱,美股会从交易“不加息”转向交易“经济衰退”。

美国5月工厂订单下降1.3%,传统制造弱、AI设备仍强

美国5月工厂订单环比下降1.3%,主要受到商用飞机订单大幅减少拖累;与此同时,电脑、电子产品和部分机械设备订单仍然保持增长,AI资本开支继续支撑相关制造业。

SK海力士宣布约643.8亿美元投资,其中约510亿美元建设NAND晶圆厂、约130亿美元投入先进封装;三星集团同时公布约900亿美元韩国中部投资计划,覆盖芯片、芯片材料、显示和电池。

这两条消息对半导体设备、封装材料、洁净室和存储产业链是长期利好,但短线未必利好股价。市场已经开始从“AI芯片缺货”转向追问:这么多人同时扩产,2027年以后会不会供给过剩?

优必选推出最高售价99万元的AI陪伴机器人

优必选发布高仿真AI陪伴机器人,公司称其情感大模型能够识别20多种情绪,识别准确率超过90%,目前获得约13,361个订单,目标是在今年开始交付。

一份欧盟资助的报告指出,中国对关键矿产、稀土磁材及部分材料的出口管控,是欧洲半导体供应链的重要风险;与此同时,欧洲又高度依赖美国EDA、设备和芯片技术,可能同时受到两边限制。Anthropic表示,目前没有与特朗普政府讨论政府持股事宜。此前有报道称,OpenAI曾探讨让美国政府持有约5%股份,以换取监管和政策支持。微软支持成立一家资本规模约25亿美元的新公司,帮助企业选择、整合和定制不同AI模型,包括开源和闭源模型,而不是要求客户只使用微软自家技术。

刀哥一句话:微软发现,企业真正缺的不是另一个聊天机器人,而是有人把模型、数据、权限和业务系统接起来。下一阶段AI利润会从训练大模型,逐渐流向企业部署和应用集成。

日本半导体股受到“AI过度建设”担忧冲击

Meta可能出售剩余算力的消息,引发亚洲芯片股集体调整。日本日经指数一度下跌约1.2%,韩国三星电子和SK海力士盘中跌幅一度接近7%。

韩国突然宣布巨额扩产,市场开始担心2027年后的供给

SK海力士宣布投资约100万亿韩元、约643亿美元,建设新的NAND工厂和先进封装工厂。韩国整体计划则希望在五年内大幅提高存储芯片产能。

新NAND工厂预计到2029年形成产能,先进封装工厂预计2027年底完成。也就是说,这些产能不会立刻冲击2026年的价格,但股市永远提前交易未来供给。

当前市场交易的是:

- 但2027年至2029年三星、SK海力士、美光、CXMT都在扩产;

- 当前历史高位的DRAM和NAND价格可能难以永久维持;

所以今天存储股下跌,不是因为现货价格突然崩了,而是因为市场开始担心:高点下跌至少30%后 或超跌15%左右,目前远没有跌到位。

美股最强板块依次是:

- 医疗保健:约+2.3%

XLV领涨主要行业,强势个股包括强生约+2.6%、辉瑞约+1.7%、礼来约+1.5%。医疗既有稳定现金流,又有相对科技更低的估值;同时美国6月就业降温,资金主动从高波动芯片转向医药、医疗服务和保险。 - 消费必需品:约+1.75%

沃尔玛约+2.8%、宝洁约+2.5%、可口可乐约+2.2%。就业数据偏弱,市场担心消费和经济增长放缓,因此买入不太依赖经济周期的食品、日用品和大型零售商。 - 公用事业:约+1.36%

电力股同时具备防御属性和数据中心用电逻辑。今天上涨首先是避险轮动,其次是AI资金从芯片端向“稳定现金流+电力需求”转移。NextEra约+1.1%,Duke Energy约+1.6%。 - 原材料:约+1.35%

材料板块受益于美元下跌和资金离开高估值科技后的补涨。美元指数当日明显回落,通常有利于以美元计价的大宗商品和跨国资源企业;但这个方向的持续性暂时弱于医疗和必需消费。 - 金融:约+1.08%

就业虽然弱,但失业率仍维持4.2%,尚未出现大规模裁员或信用风险信号。因此市场交易的是“经济放缓但暂未衰退”,银行和保险等价值板块得到资金回流。

我们就是美股映射行情,存储半导体材料什么的别去接飞刀!下周再说,美光当前市盈率约22倍,单看估值不算离谱;但股价过去一年涨幅极大。闪迪的弹性更夸张,当前市盈率约63倍,对NAND价格和AI存储叙事极其敏感。

康宁更典型。康宁今年已经因亚马逊、Meta、英伟达等AI数据中心光纤订单大涨,盘中市盈率接近97倍。它不再被市场当成普通玻璃公司,而是被当成AI光通信公司。一旦AI资本开支受到质疑,估值压缩会非常快。

刀哥在游戏ETF板块指数中登板块继续混着,随时一根大阳线启动,创新药券商有的继续拿 回调可以加,只是别追了。别追高别冲动交易,错过就错过,现在机会有的是,中登像锂电汽车化工都是低估值,半导体也要快要回调到合理估值。分批 分时慢慢操作吧,知识星球群发优惠券了⬇️⬇️⬇️咨询luna:daolang8847