说明:本文不构成投资建议,本文提到的个股都暂时已不再有参与价值,仅做复盘研究学习。2024年9月24日之后,A股出现了一批真正意义上的十倍股。

把关键事件钉在时间轴上,我们一起回顾。

我选了十个代表样本:上纬新材、宏和科技、鼎泰高科、源杰科技、新易盛、长飞光纤、仕佳光子、宏景科技、菲林格尔、腾景科技。

它们不是同一种牛股,而是三种模式:

1、产业趋势型:新易盛、源杰科技、宏和科技、鼎泰高科、长飞光纤、仕佳光子、腾景科技2、情绪连板型:上纬新材、菲林格尔3、产业扩散型:宏景科技,以及部分光通信/PCB链条中后排弹性股

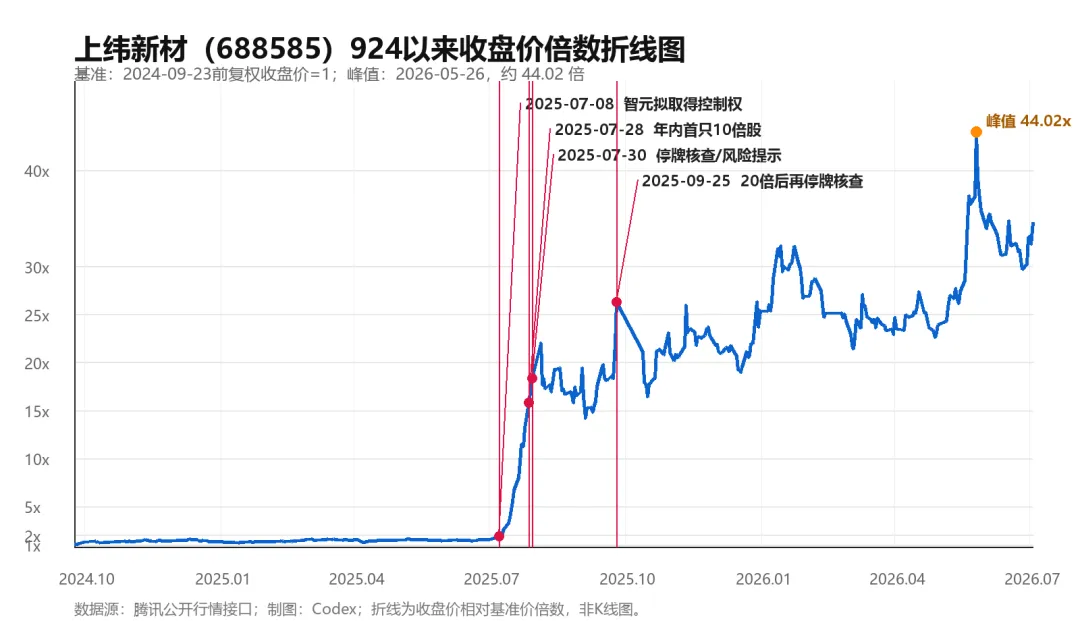

1、上纬新材:控制权变更,点燃人形机器人想象

上纬新材是这轮行情里最典型的“重组预期 + 新产业身份重估”样本。

启动前,它不是AI算力主线里的传统核心标的。真正的转折点,是智元机器人相关控制权交易预期出现后,公司被市场重新贴上“人形机器人/具身智能平台”的标签。

关键节点:

初期:控制权交易预案出现,市场开始交易“新控制人 + 新产业方向”。中期:连续涨停打出辨识度,游资接力,短线情绪快速升温。后期:成为年内十倍股后,风险提示、交易异动、监管关注、高位换手同步出现。

这类股票上涨的本质,不是当期利润突然增长,而是估值锚被彻底更换。原来的估值锚是新材料公司,后来的估值锚变成“机器人产业资产可能注入的平台”。

但这种模式也最脆弱。一旦短期业绩无法承接想象,或者监管和风险提示开始密集出现,股价会从“想象空间定价”切回“现实兑现能力定价”。

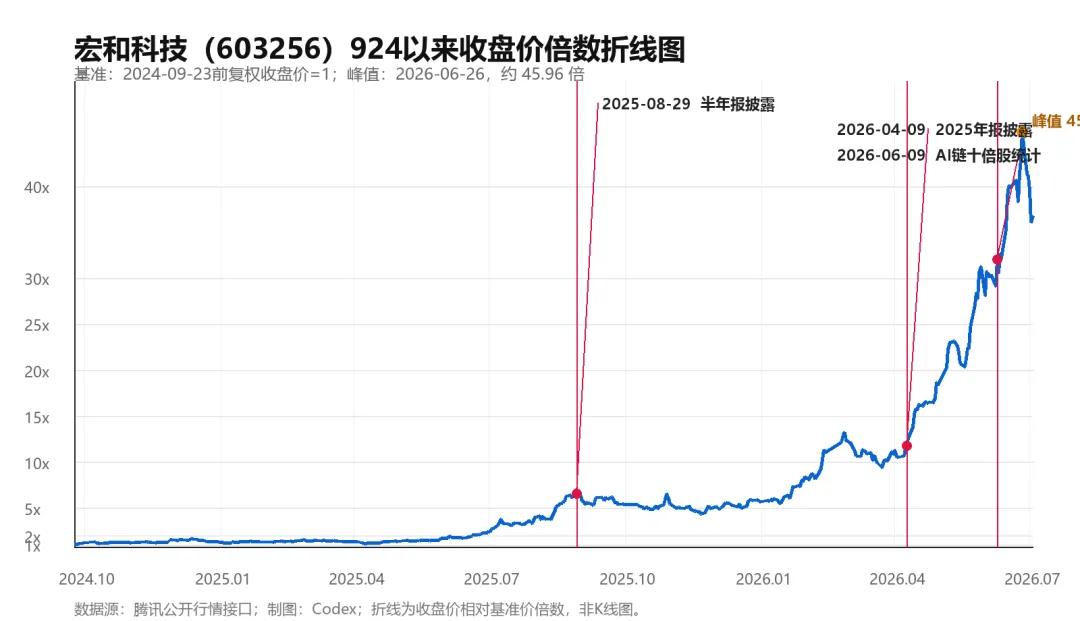

2、宏和科技:AI服务器PCB把电子布从材料变成瓶颈

宏和科技代表的是“产业链上游材料重估”。

AI服务器带来的变化不是只有GPU,也不是只有光模块。高速PCB需要更高等级的材料,电子级玻纤布从普通电子材料变成高景气链条里的关键一环。

关键节点:

初期:AI服务器PCB需求扩张,市场开始寻找PCB上游材料弹性。中期:电子布涨价、供需偏紧预期强化,股价从题材交易转向业绩弹性交易。后期:当市场已经充分交易涨价逻辑后,后续涨价幅度和订单兑现成为决定高位能否继续上行的关键。

宏和科技这种票和上纬新材不一样。它不是靠一次公告改变身份,而是靠产业链景气不断把利润模型往上修。

它的上涨逻辑可以概括为:

AI服务器需求增加PCB材料升级电子布供需偏紧价格上涨利润弹性释放估值重估

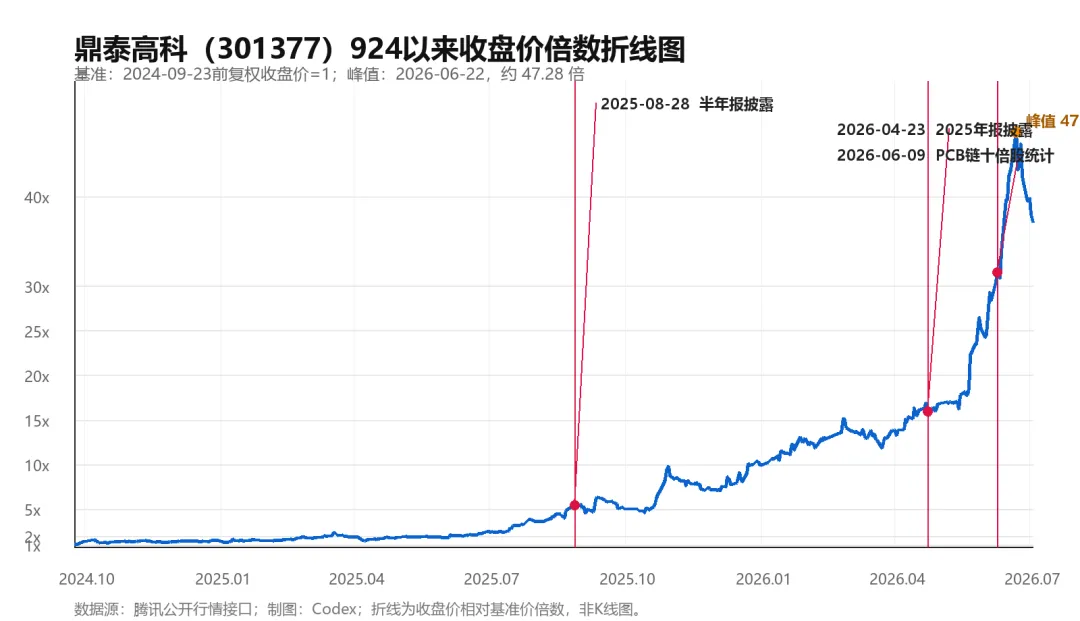

3. 鼎泰高科:PCB钻针里的“卖铲人”

鼎泰高科是AI服务器PCB扩散链条里的另一个典型。

市场一开始关注PCB板厂,随后开始寻找更细分的耗材环节。PCB层数提高、钻孔精度提高、材料更硬,都会增加钻针消耗和产品升级需求。

关键节点:

初期:PCB主线走强,资金从板厂扩散到设备、材料、耗材。中期:钻针需求与AI服务器PCB景气绑定,股价进入趋势主升。后期:当PCB主线出现高位分歧,耗材股通常弹性更大,回撤也更快。

鼎泰高科的价值在于,它不是直接卖AI服务器,而是卖AI服务器PCB制造中的关键耗材。牛市里,这种“卖铲人”逻辑很容易被资金放大。

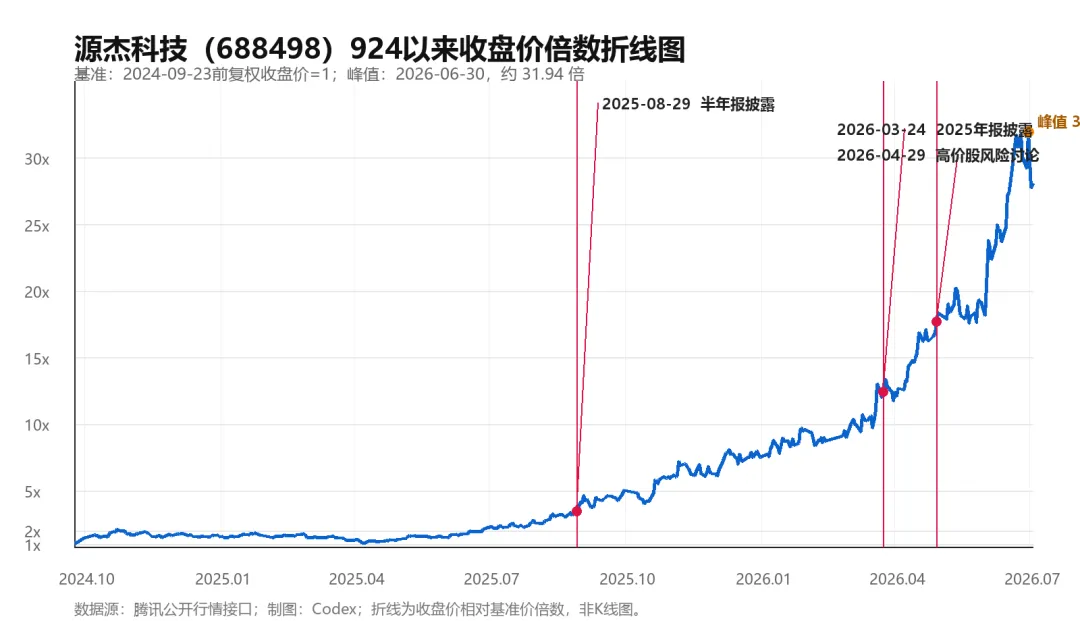

4. 源杰科技:光芯片国产化和CPO叙事共振

源杰科技的上涨,是AI算力从光模块进一步上溯到光芯片的结果。

AI数据中心越大,对高速光通信的要求越高。光模块涨完后,市场自然会追问:上游谁受益?谁是国产替代核心环节?谁在CPO、硅光、光芯片方向最有弹性?

关键节点:

初期:CPO、光模块主线升温,资金寻找上游光芯片弹性标的。中期:公司被不断纳入AI数据中心和光通信国产化叙事,股价加速上行。后期:股价进入高价股区间后,市场开始讨论估值、兑现、减持和高位波动风险。

源杰科技这类票的顶部,不一定是产业逻辑变坏,而是“好逻辑被交易得太充分”。当预期已经非常高,后续财报稍有不及预期,或者板块风险偏好下降,就容易产生大幅波动。

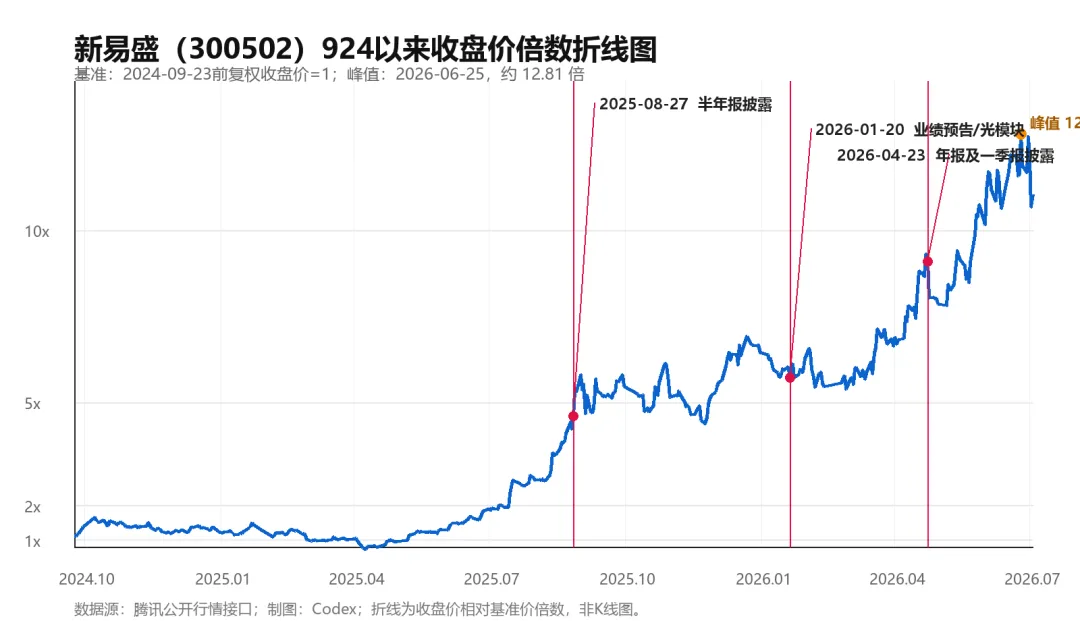

5. 新易盛:最标准的AI光模块趋势股

新易盛是这批样本里最标准的趋势股之一。

它的走势不是靠连续涨停堆出来,而是伴随AI算力需求、海外大客户订单、高速光模块升级、业绩兑现一路重估。

关键节点:

初期:AI算力行情扩散到光模块,800G/1.6T成为市场关键词。中期:业绩和订单不断验证,机构资金愿意给更高估值。后期:当光模块板块整体估值抬升后,市场转向比较增速、毛利率、订单能见度和客户集中度。

新易盛这种趋势股,最应该看:收入增速、利润增速、股价是否沿中期均线运行。

只要业绩继续超预期,趋势可以不断延长;一旦业绩增速边际放缓,或者光模块板块集体调整,高位趋势就容易被打断。

6. 长飞光纤:从光模块扩散到基础设施

长飞光纤的上涨,说明这轮AI行情已经从核心器件扩散到了更底层的基础设施。

最初市场炒AI服务器、光模块、PCB,后来开始重估光纤光缆。逻辑是:AI数据中心建设需要大量高速互联和网络基础设施,海外和国内需求同时改善,光纤供需周期可能反转。

关键节点:

初期:算力基础设施建设成为主线,光纤光缆开始被重新关注。中期:涨价预期、行业景气改善、机构资金介入,股价进入加速段。后期:媒体密集报道“924以来暴涨”后,市场分歧加大,高位波动明显。

长飞光纤的意义在于,它告诉我们十倍股往往不是只出现在主线最前排。只要主线足够大,行情会一层层往外扩散,直到最底层基础设施也被重新定价。

7. 仕佳光子:光通信链条的扩散弹性

仕佳光子代表的是光通信链条的中后段扩散。

当新易盛、中际旭创等核心光模块公司被市场反复定价后,资金会寻找更小市值、更高弹性的上游器件公司。仕佳光子就是在这种扩散过程中被重新关注。

关键节点:

初期:光模块主线走强,资金寻找上游器件弹性。中期:CPO、硅光、光通信国产化叙事强化,股价进入主升。后期:板块进入高位后,弹性股通常波动更大,回撤速度也更快。

这类票的难点在于,短期涨幅可能大于基本面兑现速度。复盘时必须分清楚:上涨到底来自业绩兑现,还是来自板块扩散带来的估值拔高。产业链一有风吹草动,波动大的可能就是边沿的。

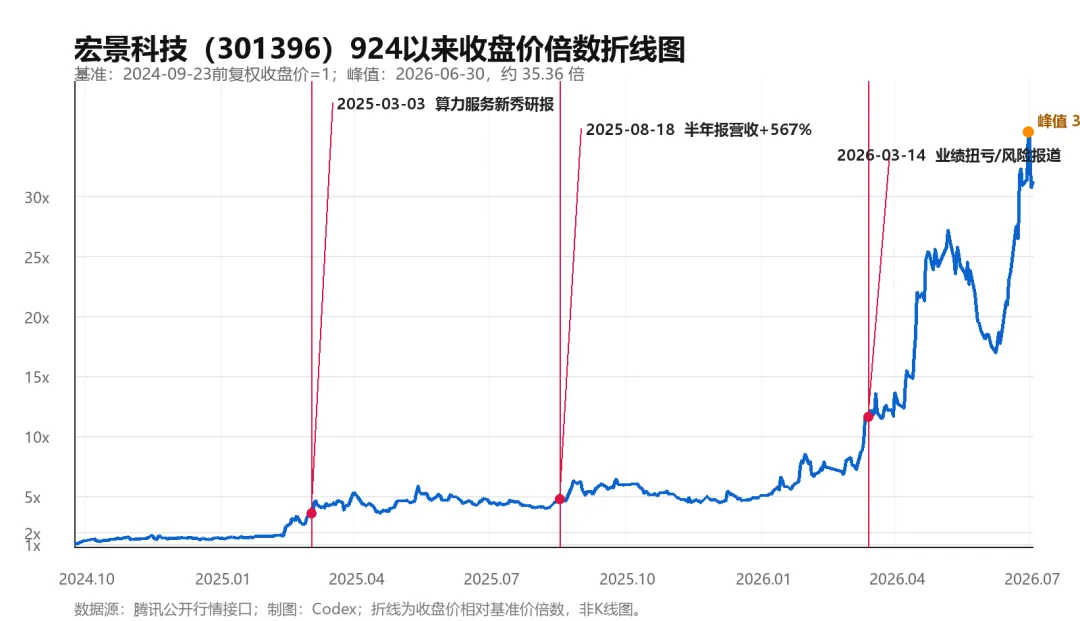

8. 宏景科技:AI应用与智慧空间的题材弹性

宏景科技更像产业扩散和题材弹性的结合。

它不像新易盛那样处于AI硬件核心环节主线,也不像上纬新材那样有极强的控制权变更叙事。它的行情更依赖AI应用、智慧空间、数据要素、智能化建设等题材扩散。

关键节点:

初期:AI应用、智慧城市、智能空间等题材升温。中期:资金从硬件核心向应用和场景公司扩散。后期:如果没有强财报承接,题材扩散型公司在高位更容易回到估值压力。

宏景科技这类票最适合作为对照样本:它告诉我们,不是所有十倍股都有同样强的产业确定性。有些涨幅来自主线扩散,有些来自公司自身业绩,有些来自短线情绪。

9. 菲林格尔:重组预期和连板情绪

菲林格尔属于情绪连板型样本。

这类股票的走势和趋势股完全不一样。它的关键不是沿着产业逻辑慢慢抬估值,而是控制权、重组、跨界、资产预期等因素触发短线资金快速定价。

关键节点:

初期:控制权/重组预期发酵,市场开始交易新故事。中期:连板或强势反包打出辨识度,游资接力。后期:高位成交放大、风险提示、补涨股退潮,情绪周期结束。

情绪连板股的复盘重点不是财报,而是关注市场是否给出龙头地位?

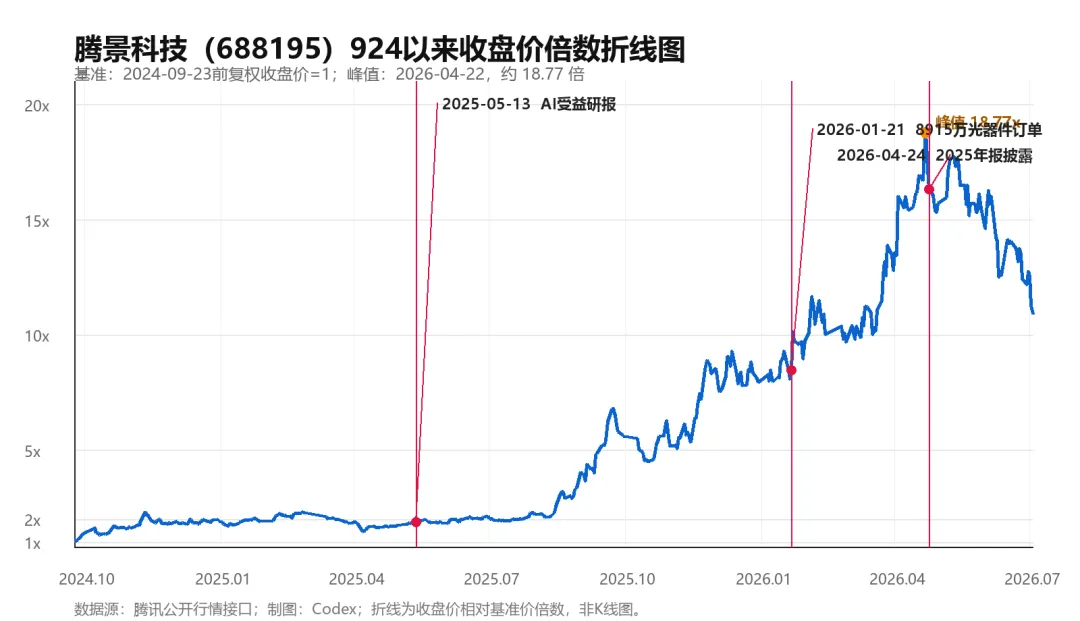

10. 腾景科技:光学元件的主线扩散

腾景科技代表的是光通信、光学元件方向的扩散。

当AI数据中心成为市场主线后,资金会沿着“光模块-光芯片-光器件-光学元件”逐层扩散。越往后,弹性可能越大,但确定性也需要更细地验证。

关键节点:

初期:光通信链条整体走强。中期:市场寻找小市值、高弹性的上游零部件公司。后期:高位后需要财报和订单验证,否则容易随板块调整。

腾景科技的复盘重点,是判断它的上涨来自“真实订单和产品升级”,还是更多来自“板块扩散溢价”。

十倍股的共同周期

把这十张图放在一起看,会发现十倍股都是一种周期。

第一阶段:无人问津

很多股票在启动前已经有逻辑伏笔,但市场还没有形成共识。这个阶段股价通常横盘、底部放量,或者只是小幅趋势上行。

第二阶段:资金试盘

题材股会通过第一个涨停、第二个涨停打出辨识度;趋势股会通过连续放量突破平台告诉市场,有资金开始重新定价。

第三阶段:消息强化

产业新闻、政策、财报、涨价、订单、控制权变更等催化出现后,股价从“有人买”进入“大家都开始研究”。

第四阶段:主升共识

这个阶段最容易赚钱,也最危险。因为所有人都开始相信逻辑,估值锚不断上移,股价加速上涨。

第五阶段:高位分歧

顶部不是因为“涨多了”,而是因为边际买盘开始衰竭。技术上常见放量滞涨、长上影、跌破短期均线;消息上常见风险提示、减持、监管关注、业绩兑现不及预期;资金上常见龙虎榜卖出放大、机构分歧、补涨股大面。

第六阶段:回落与再定价

如果产业逻辑还在,趋势股可能进入高位震荡或二波;如果主要靠情绪和预期,回落往往更剧烈。

最后:怎么用这套方法找下一批十倍股?

下一批十倍股未必还在光模块、PCB里,但结构大概率类似。

重点找六个条件:

1. 所在主线足够大,不是一天两天的概念

2. 启动前市值不大,估值锚有重估空间。

3. 公司在产业链里有明确位置,不是蹭概念。

4. 中期有财报、订单、涨价、政策或资产注入持续催化。

5. 技术面出现底部放量、平台突破、趋势延伸。

6. 资金结构能从游资扩散到机构,或从机构扩散到市场合力。

真正的大牛股,不是“有一个好故事”。

它一定是故事、数据、资金和走势,在同一段时间里互相验证。

这也是为什么要复盘十倍股,要把每一个关键日期钉回走势图上,看它到底是因为什么涨?又是在什么时候,市场开始相信这个故事?又是在所有人都信仰这个故事的时候,它陨落了。。。