【氟化工】7月10日市场行情简报!萤石小幅上调,制冷剂Q3长协落实

- 2026-07-11 10:48:35

氟化工原材料

产品 | 7/10 | 7/9 | 涨跌 |

萤石(97%酸级精粉) | 3100-3400 | 3100-3350 | ↑50 |

硫酸(98%山东地区) | 1680-2300 | 1680-2300 | 0 |

无水氟化氢 | 13800-14800 | 13800-14800 | 0 |

二氯甲烷 | 2100-2250 | 2000-2150 | ↑100 |

三氯甲烷 | 2000-2400 | 2000-2400 | 0 |

三氯乙烯 | 5900-6000 | 5900-6000 | 0 |

四氯乙烯 | 3400-3600 | 3400-3600 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

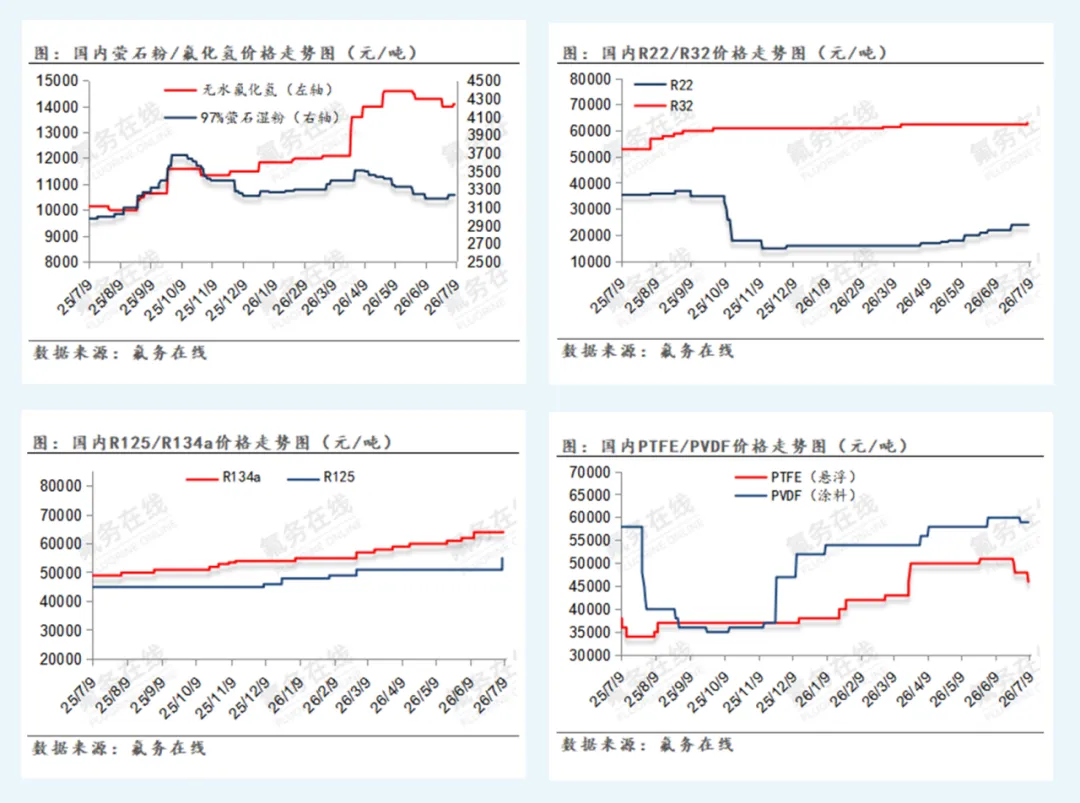

今日国内萤石湿粉市场均价3260元/吨,日内价格小幅探涨10元/吨。区域报价:华东市场成交3250-3400元/吨,内蒙市场成交3000-3150元/吨,南北市场价差明显;全国矿山安全生产检查持续推进,行业安全生产监管规范与管控标准同步提升,华东地区浙江、福建、江西等南方主产区仅个别矿山逐步复工,多数矿山及选厂仍处于停工整改阶段,复工时间待定;河南、河北等北方矿山开工率维持低位,叠加当前主要进口来源蒙古国集中停产,进口萤石到货量明显缩减,国内整体货源供应紧张,支撑市场价格抬升;需求端,下游无水氟化氢市场均价14100元/吨,受大厂停产影响,北方市场氟化氢生产供应宽幅收缩,原有散单分流至其他生产企业,场内散单整体交投有限,但商谈价格重心明显上行,企业采购萤石意愿持续升温,原料萤石消耗预期同步上行,供需紧平衡下,短期萤石粉市场偏强震荡运行;美伊谅解备忘录终止,硫酸价格高位震荡,氟化氢成本支撑稳固,预期氟化氢市场稳中偏强运行。

今日国内液氯市场均价-5元/吨,市场呈现供需双弱格局,山东地区部分液氯企业装置降负生产,液氯供应减少,企业多存挺价心态,但下游部分甲烷氯化物企业停产检修,采购需求走弱,市场交投氛围平淡,带动液氯市场价格重心下移。今日二氯甲烷市场持续小幅上涨,企业报价皆有上调。行业开工偏低,现货供应偏紧,叠加下游阶段性补货,价格暂获支撑。但长期缺乏利好,上涨空间有限。主流报价2100-2250元/吨。三氯甲烷弱稳运行,受成本端支撑持续削弱影响,市场价格此前阴跌不止,当前成交参考2000-2400元/吨。三氯乙烯维持弱稳运行,虽部分装置检修缩减现货供应,但下游R134a采购持续乏力,需求支撑不足,价格暂无明显波动。四氯乙烯跌势有所收窄,今日市场维稳;供需两淡格局延续,下游采购意愿低迷,场内交投冷清,主流报价持稳于3400-3600元/吨。硫酸市场均价1920元/吨,日内价格小幅下滑10元/吨。成本端,美伊谅解备忘录已终止,地缘政治持续影响硫磺现货流通,受当前原料硫磺高位震荡且处库存低位,整体货源供应紧张影响,多地硫酸装置降负生产,场内硫酸货源流通紧俏;同时冶炼酸交投氛围较好、报价走高,供应端支撑力度增强;需求端走势分化,传统化肥行业仍处淡季,企业多按需采购,场内观望氛围浓厚;而新能源锂电材料耗酸增量持续释放,有效支撑硫酸需求,预期硫酸市场区间震荡运行。

氟化盐

产品 | 7/10 | 7/9 | 涨跌 |

氟化铝 | 11050-11200 | 11050-11200 | 0 |

冰晶石 | 7800-8500 | 7800-8500 | 0 |

氟化钾 | 12000-12500 | 12000-12500 | 0 |

氟化钠 | 4800-5000 | 4800-5000 | 0 |

氟化氢铵 | 8400-8600 | 8400-8600 | 0 |

氟硅酸镁 | 4500-4600 | 4500-4600 | 0 |

氟化铵 | 7700-8200 | 7700-8200 | 0 |

氟硅酸铵 | 4800-5000 | 4800-5000 | 0 |

氟硅酸钠 | 3900-4000 | 3900-4000 | 0 |

氟硅酸钾 | 4800-5000 | 4800-5000 | 0 |

氟硅酸 | 500-1000 | 500-1000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

近期氟化铝市场维稳运行,整体行情较承压。原料端震荡反复、整体仍处高位,成本支撑力度边际走弱;下游需求表现平淡,采购端长单基本锁定,下单以刚需补库为主,入市意愿偏弱。当前行业价格倒挂现象突出,多家生产企业已通过减产、转产及降低运行负荷方式缓解亏损压力。受成本支撑减弱与需求乏力双重作用,氟化铝价格持续偏弱整理,当前长单主流成交区间维持在11050–11200元/吨。冰晶石市场高位维稳,挺价情绪浓厚。受短期供给偏紧、企业库存低位支撑,叠加下游需求维持偏好态势,供需失衡推动价格中枢小幅上移后暂稳。目前普通及高分子比冰晶石主流市场报价稳于7500–8500元/吨,高端品级货源参考价维持在9000元/吨。国内氟化盐市场整体维稳运行,多数产品价格持稳,仅个别品类出现小幅波动,市场供需博弈延续,交投氛围整体平淡。氟化铵、氟硅酸钠受短期货源偏紧、企业库存低位支撑,报价上行,分别报7700-8200元/吨、3900-4000元/吨;氟硅酸镁持续维稳,报价维持4500-4600元/吨;氟化氢铵需求疲软,价格弱势维稳于8400-8600元/吨;氟化钾成本支撑稳固,市场以刚需成交为主,价格在12000-12500元/吨窄幅盘整;氟硅酸钾受淡季需求及高库存拖累,厂商降价去库,报价跌至4800-5000元/吨;氟化钠行业竞争激烈,价格内卷严重,主流报价同处4800-5000元/吨区间;氟硅酸铵受陶瓷、玻璃产业链需求疲软影响,价格传导受阻,成交端承压明显。

氟碳化合物

产品 | 7/10 | 7/9 | 涨跌 |

制冷剂R22 | 24000-25000 | 24000-25000 | 0 |

原料级R22 | 14000-14500 | 14000-14500 | 0 |

出口级R22 | 17000-20000 | 17000-20000 | 0 |

制冷剂R32 | 64500-65500 | 63000-65000 | ↑1500 |

制冷剂R32(外贸) | 64500-65500 | 63000-65000 | ↑1500 |

制冷剂R125 | 55000-60000 | 55000-60000 | 0 |

制冷剂R134a | 64000-65000 | 64000-65000 | 0 |

制冷剂R410a | 59500-60000 | 57000-60000 | ↑2500 |

制冷剂R152a | 28000-28500 | 28000-28500 | 0 |

制冷剂R142b | 32000-33000 | 32000-33000 | 0 |

制冷剂R143a | 53000-54000 | 53000-54000 | 0 |

制冷剂R507 | 52500-54000 | 52500-54000 | 0 |

制冷剂R404 | 52500-54000 | 52500-54000 | 0 |

HFC-227ea | 67000-68000 | 67000-68000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

国内制冷剂空调企业Q3长协定价落地,R32现汇64500元/吨(对比二季度↑2800元/吨),R410a现汇59500元/吨(对比二季度↑3300元/吨)。空调企业Q2长协定价以承兑汇票为主,R32、R410A承兑价格分别在62200元/吨、56700元/吨,现汇价格分别在61700元/吨、56200元/吨。国内空调企业7月排产虽有所下滑,但内需下滑有限,制冷剂企业默契度依旧较高,7月产量逐步下滑,实现行业高质量发展。海外恰逢中东、印度等国家配额收官年,当地制冷剂货源紧缺,库存干涸,对国内进口采购需求强烈,但受美伊战争持续升级影响,出口运力短期持续受阻。综合来看,高温天气持续,海内外采购需求有望进一步释放,当前阶段性持续消化涨幅。

含氟聚合物

产品 | 7/10 | 7/9 | 涨跌 |

PTFE(悬浮中粒) | 46000-48000 | 46000-48000 | 0 |

PTFE(悬浮细粉) | 49000-50000 | 49000-50000 | 0 |

PTFE(分散树脂) | 48000-49000 | 48000-49000 | 0 |

PTFE(分散乳液) | 28000-30000 | 28000-30000 | 0 |

六氟丙烯 | 43000-44000 | 42000-43000 | ↑1000 |

PVDF(涂料级) | 59000-62000 | 59000-62000 | 0 |

PVDF(制品级) | 60000-63000 | 60000-63000 | 0 |

FEP(低端挤出料) | 53000-55000 | 53000-55000 | 0 |

FEP(高端挤出料) | 81000-98000 | 81000-98000 | 0 |

FEP(模压料) | 65000-70000 | 65000-70000 | 0 |

氟橡胶(FKM246) | 65000-70000 | 65000-70000 | 0 |

氟橡胶(FKM26) | 63000-65000 | 63000-65000 | 0 |

PFA(通用级) | 75000-80000 | 75000-80000 | 0 |

PFA高端(非高纯) | 155000-205000 | 155000-205000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

PTFE市场弱稳运行,成交价格持续阴跌。受上游原料回落、成本支撑走弱,叠加下游需求低迷、行业淡季效应显现,企业开工平稳推高供给,行业库存持续积压,市场行情持续走弱。虽部分企业有意稳价,但下游前期补货充足且看跌后市,采购意愿薄弱,企业多通过下调报价刺激需求。当前市场供需宽松叠加成本支撑下移,成交重心向低端靠拢,整体进入弱稳去库阶段。各品类参考报价:悬浮中粒4.6–4.8万元/吨,悬浮细粉4.8–5.0万元/吨,分散树脂4.8–4.9万元/吨,分散乳液2.8–3.0万元/吨。实际成交价普遍低于报盘,不同商户成交价差不一。PVDF市场整体弱稳运行。近期涂料级、制品级产品成交重心小幅下移,企业根据自身库存压力灵活调整报价。成本端支撑力度有所削弱,下游需求持续疲软;供应端企业去库节奏平缓,部分厂家库存偏高,有意下调报价以刺激出货。需求端呈现分化格局:锂电领域下游议价能力较强,生产企业提价阻力突出,短期价格以稳为主;涂料、制品等其他应用领域价格呈下浮趋势,整体市场呈弱稳走势。各细分品类参考报价:锂电级59000–65000元/吨,涂料级59000–62000元/吨,制品级60000–63000元/吨。

HFP市场挺价维稳运行,止跌调涨预期升温。前期受原料走弱、库存攀升、下游接货乏力三重压制,成交价持续回落,低位已触及4.1万元/吨。近期部分企业计划检修,主动缩减现货流通量,后市货源偏紧预期增强,企业有意调涨价格托举行情。当前市场报价略有上涨,整体供需呈博弈观望状态,主流成交区间4.3–4.4万元/吨。FEP市场弱稳运行,跌势显现缓解预期。受成本支撑走弱、需求端持续疲软拖累,企业多降价走量,部分厂家随行下调报价以去库存。受上游六氟丙烯后市控量挺价预期支撑,市场跌势有望收窄。当前各档次产品价差分化明显,挤出料报价5.3–5.5万元/吨,模压料6.5–7.0万元/吨,高端产品8.1–9.8万元/吨。FKM市场弱稳回调,交投偏淡。原料端虽有走强信号,但实际成本支撑有限;下游采购积极性回落,观望情绪浓厚,对高价原料抵触明显,仅维持低库存刚需补货。供应端现货充裕,头部企业主供长协订单、报盘坚挺,零星小单价格略有松动。当前二元胶报价6.3–6.5万元/吨,三元胶6.5–7.0万元/吨,实单一单一议。短期市场下行压力仍存,价格预计延续小幅下滑。

含氟电子化学品

产品 | 7/10 | 7/9 | 涨跌 |

PVDF(国产锂电级) | 59000-65000 | 59000-65000 | 0 |

六氟磷酸锂 | 95000-108000 | 95000-108000 | 0 |

电池级氟化锂 | 262000-268000 | 262000-270000 | ↓2000 |

氟代碳酸乙烯酯FEC | 55000-60000 | 55000-60000 | 0 |

双氟磺酰亚胺锂LIFSI(折固) | 90000-95000 | 90000-95000 | 0 |

电子氢氟酸(光伏级) | 7500-7900 | 7500-7900 | 0 |

电子氢氟酸(半导体级) | 12000-12500 | 12000-12500 | 0 |

电子级氟苯 | 48000-50000 | 48000-50000 | 0 |

全氟己酮 | 56000-58000 | 56000-58000 | 0 |

六氟丙烯三聚体(溶剂) | 52000-55000 | 52000-55000 | 0 |

六氟化钨(6N) | 2000-2300 | 2000-2300 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨,六氟化钨单位(元/公斤)! |

今日国内六氟磷酸锂市场暂稳运行,主流报价维持在9.5-10.8万元/吨。原料端方面,今日电池级碳酸锂报价继续回落,带动氟化锂企业同步降价,电池级氟化锂主流价26.2-26.8万元/吨,当前碳酸锂价格高位运行,对六氟磷酸锂成本形成稳固支撑。供应端方面,当前企业装置正常生产,主要生产已签订单,市场流通散货偏紧。但后期津巴布韦等地区发运恢复后,若前期积压货物集中到港,锂盐企业获取原料将显著改善,锂矿供应商议价能力或面临松动;同时,枧下窝及宜春其他矿山计划于三季度至四季度陆续推进复产或换证落地,锂矿供给存在增量预期,中长期看原料约束将进一步缓解。需求端方面,下游电解液及电池企业仅按刚需采购,补库意愿偏弱,交投节奏缓慢。但下半年为动力电池及储能市场的传统消费旺季,电芯厂及材料厂产能上升及新产线投放将增加锂盐消耗,下游需求有望得到提振。

END

往期推荐

1.【氟化工】7月9日市场行情简报!萤石供应趋紧,价格小幅探涨

2.【氟化工】7月8日市场行情简报!氟化工市场维稳,观望氛围浓厚

氟务在线专注于氟化工产业链一站式服务。立足氟化工产业,为您提供萤石、氟化盐、制冷剂、氟聚合物、含氟电子化学品等市场、供需、政策分析咨询服务同时为氟化工配套企业提供全面、定向的推广营销方案,氟务在线商城欢迎您免费入驻!

欢迎添加群管理员,加入氟化工行业交流群

免责声明

一、本公众号注明“原创”的文章,其他媒体可以转载,但转载时必须保持内容的完整性,且务必注明来源。

二、本公众号部分内容来源网络,是出于分享信息之目的而转载的公开内容,并不代表本平台赞同其观点和对其真实性负责,若有侵犯您的权益或其他不适宜之处,敬请联系,我们将在第一时间核实并处理。联系人:龚思敏 13096949818

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 2026年下半年“慢牛”行情不改:守正乘势,寻找结构性机会

- 胆布行情2026年7月10日

- 商业航天要出波段行情吗?

- 飞天涨 行情报价2026/7/10接货行情

- 7月10日股市行情:3.4万亿成交额下的冰火两重天

- 市场再乱,初心不乱,行情再卷,底线不卷,不盲目降价,不偷工减料,好客户要的从来不是最便宜,而是放心靠谱,值得守住本心,路才长久 #

- 今日行情|2026年7月10日金源公司主要产品市场行情

- 首批公募二季报揭开行情主线,基金扎堆加仓光模块AI标的

- 【2026年7月10日】A股+港股行情复盘 | 科技跳水八二分化 商业航天逆市爆发

- 羽绒行情2026年7月10号