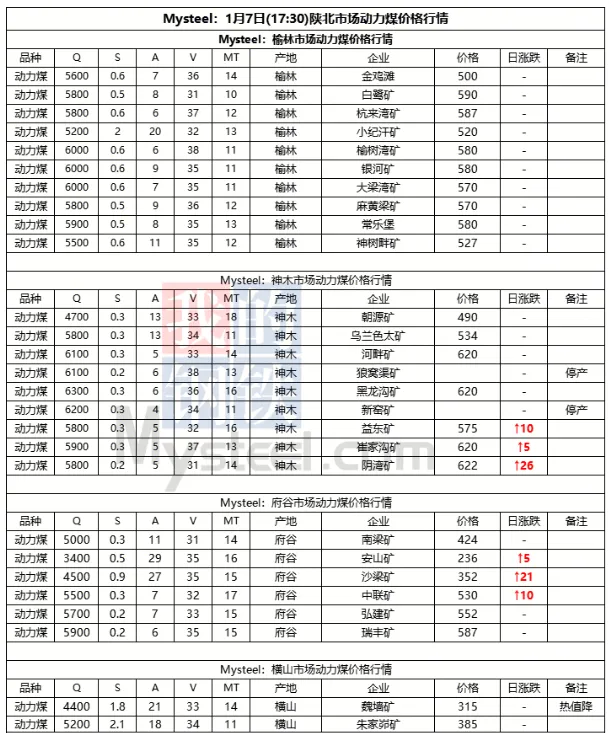

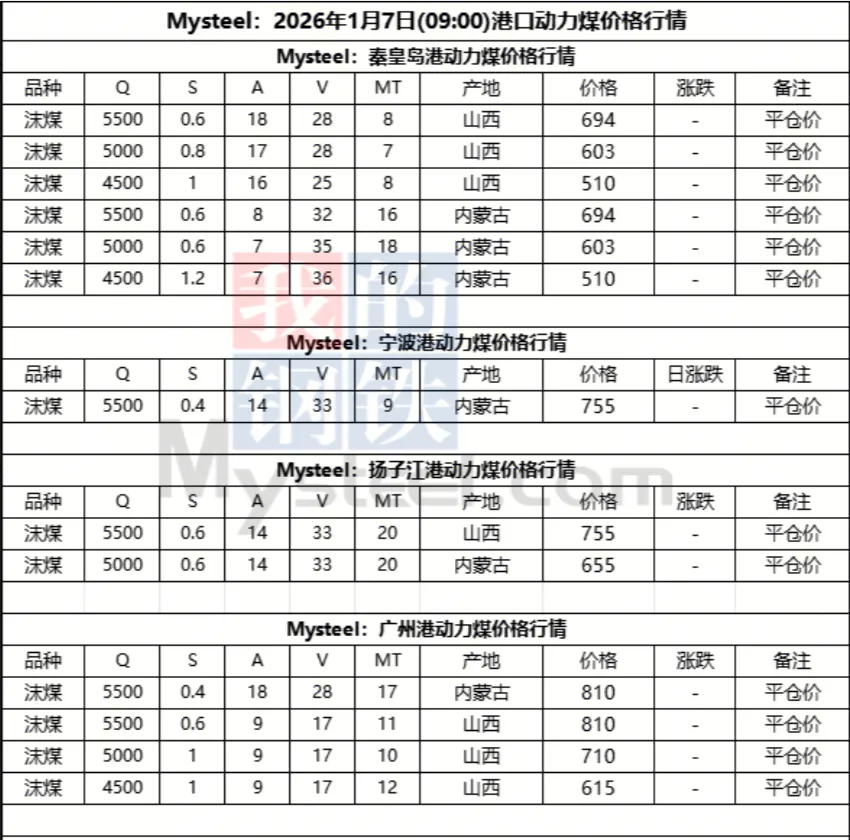

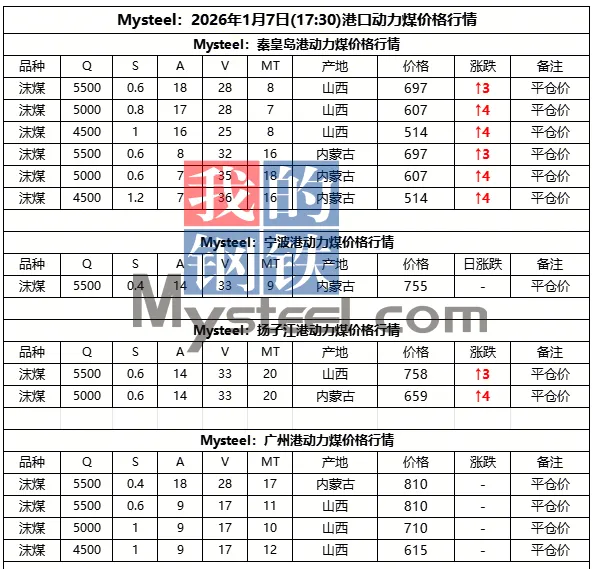

7日港口市场动力煤暂稳运行。昨日市场报价稳中有涨,大集团外购价更新上调5-8元/吨,少量需求带动市场情绪,但上游发运倒挂现象依旧,下游对价格接受程度有限,贸易商操作以谨慎观望为主,市场成交情况一般。现市场需求预期暂未明朗,后市需持续关注港口去库速度和实际成交情况。

下游方面,近期,受多股冷空气影响,1月上旬我国中东部大部地区气温较前期明显偏低,北方供暖需求增加,尤其部分区域较去年同期偏冷,电厂日耗小幅改善。同时,华东、华中地区民用电及供暖需求提升,在水电减弱背景下,电煤消耗增加,终端电厂采购积极性有所回升。

7日进口市场动力煤价格暂稳运行。国际市场方面,印尼方面在南苏岛煤炭运输受限、rkab审批缓慢及出口关税等多重不确定性因素影响下,市场流通资源较少,矿方报价保持坚挺,现Q3800巴拿马船型FOB主流报价区间49-50美元/吨,实际成交围绕49美元/吨窄幅震荡。国内市场方面,沿海电厂继续释放2-3月远期进口煤采购需求,据悉福建地区某电厂Q3800最低投标价437元/吨,在回国海运费小幅反弹及外盘坚挺的成本压力下,进口贸易商投标重心普遍上移,电厂对价格接受度被迫提高。但短期来看沿海气温较同期仍处偏高水平,电厂负荷压力较小,成本端对价格支撑力度明显,但需求表现一般,价格持续向上动力略有不足,后续需关注天气变化及内贸煤价走势。