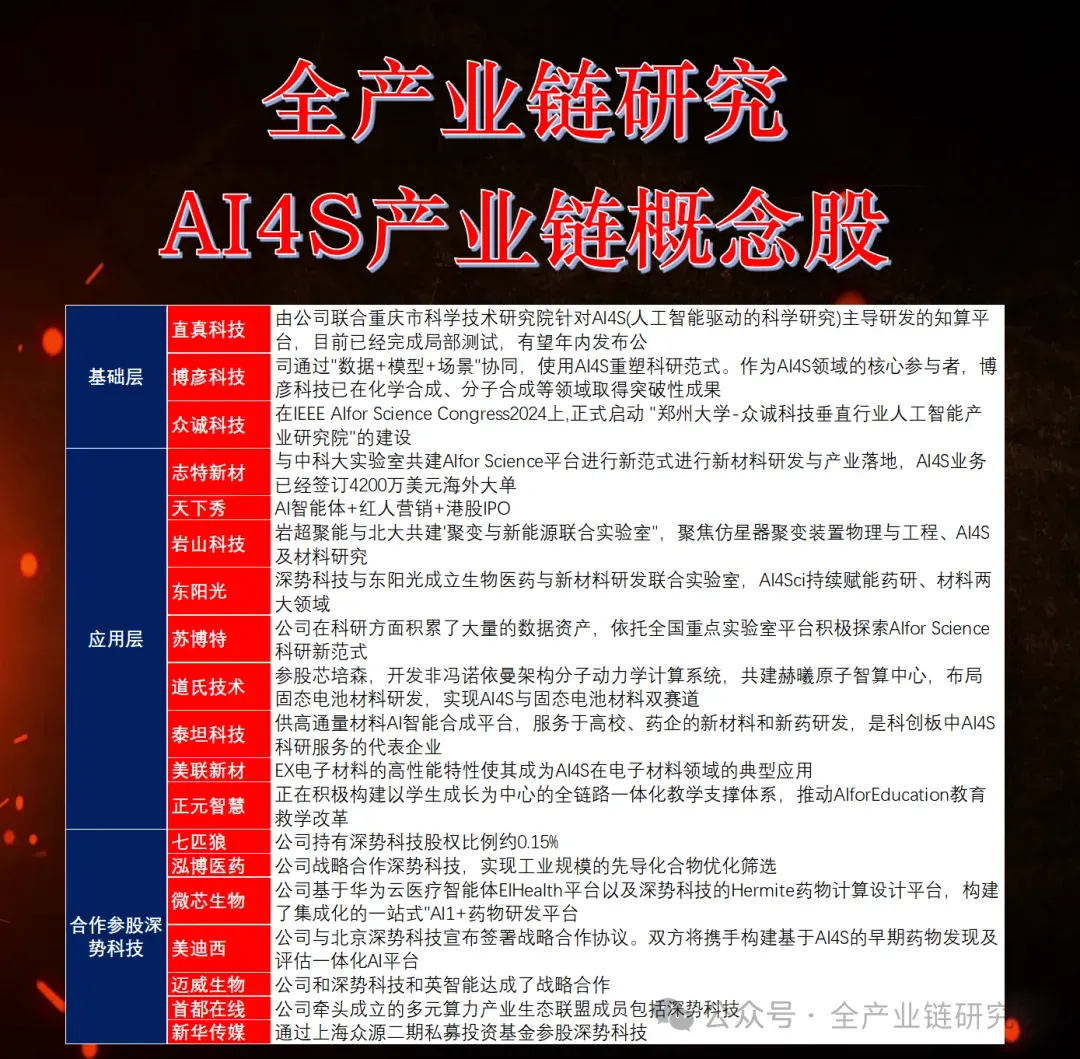

机构预测,2026年为AI45元年。AM45正从模型驱动的学术突破转向系统工程化的科研生产力。在材料、化学、生物、医疗等领域,AI已能自主设计实验、预测蛋白质结构、发现新材料、甚至从病理图像中精准预测基因突变,其复杂问题解决能力已触及博士水平。产业方向重点关注应用层面率先取得突破以及基础层面的服务型企业。

1、AI for Science在化工行业的应用阶段现状应用阶段现状:AI for Science应用处于前期或个别导入期,此阶段出现较多模式性变化,企业需进行路径和方向选择的甄别;很多企业知道产品好、未来改变或作用大,但不太了解、上手难、不知如何切入。从时间节奏看,2026年开端对AI行业的认知较两年前有明显升级;从实业端、制造端整体感知,很多企业已展现出明显的迫切性。2、AI for Science在化工行业的模式类型分析模式类型分析:化工行业AI应用落地模式主要分为合作平台模式与自主研发模式两类。合作平台模式源于医药CRO模式,通过外部或与头部企业合作搭建平台,可快速切入前沿技术,适配落地需求,帮助研发材料端企业高性价比实现单一或部分产品快速落地;自主研发模式主要是国内大型央国企开发自身AI大平台,因企业生产及产品资产模式规模大、涵盖领域多,需多场景应用,但交叉类人才配套不足,前期进度相对滞后。当前易落地的模式更多依赖外部合作平台。3、AI for Science在化工行业的核心优势与研发端方向核心优势总结:a. 缩短研发周期、降低成本:替代人工高效处理,在长周期、高成本领域优势更明显;b. 数据驱动与大模型计算:处理研发端多维度数据(如材料性能、元素匹配、反应路径、温度压力等);c. 高维度精密设计:解决专业度高、依赖经验的结构性设计问题,分解高壁垒人才需求,让机器处理耗时复杂环节,人力聚焦关键环节研发端六大方向:a. 生物发酵类:菌种匹配、高通量计算等应用已成熟,优化后将拓展至菌种发酵环境培养、微废处理、抑制物作用等;b. 新型材料:解决搜索空间大、性能提升(不大幅增加成本或难度)、合成路径等问题,通过模型+自动化机器人实验缩减实现难度与成本;c. 农药创新药:源于医药端延伸,虽研发资金投入顺畅度不及医药端,但属精细化工中易投钱领域,可复制创新药AI应用;d. 辅材升级:催化剂、添加剂等升级需处理多维度数据,AI可提升其性价比与效率;e. 微观结构:伴随产品结构性升级与高精尖应用推进,AI可实现更精准设计以满足性能需求;f. 方案设计:借助AI模型减少经验性员工初级方案时间,放大现有人员工作效率,快速对标锁定更多客户方案需求4、AI for Science在化工行业的生产端机会生产端机会分析:生产端机会方面,化工行业生产设备端涉及高温高压、有毒、易燃易爆等非适应性人工的操作场景,需通过AI机器人实现人工替代,以降低产区无人化要求、提升智能机机械化水平;因化工设备投资较大且要求安全稳定运行,AI装置化升级是潜移默化的过程,需结合生产节奏、企业产品定位及生产管控要求推进各环节升级与适配;过程中方案端升级、传感器等相关设备的升级,将带动上游供应商的变化5、AI for Science在化工行业的分化因素行业分化因素:AI for Science在化工行业应用端的落地将导致行业呈现明显分化状态,分化主要源于三大因素:a. 模型搭建和平台构建存在壁垒,一方面取决于高质量数据,另一方面取决于企业对自身产品或行业生产模式的定位与了解,不同企业积累的高质量数据不同,对应模型的合适点与落地可能性、效果有明显差异;b. AI需要前期投入,包括设备端购入、人才培养及模式搭建,而2021年之后化工行业投资端大规模释放产能,很多中尾部企业生存压力大,最近两年很难下决心承担这样的大规模投入;c. 高质量数据获取难度大,核心数据涉及企业核心竞争力,除自身形成一定基建或与专业团队绑定以率先获取高质量数据外,后期跟进的壁垒更高持续关注AI for Science应用带来的化工行业投资机会,包括研发驱动型企业(如金财控股)和基建端企业(如中控技术),前者为研发驱动的行业代表,后者可带来核心制造端的改善或升级AI应用大爆发近期热炒分支盘点