Global Automl Market 2025-2029

2025-2029年全球自动化机器学习市场报告

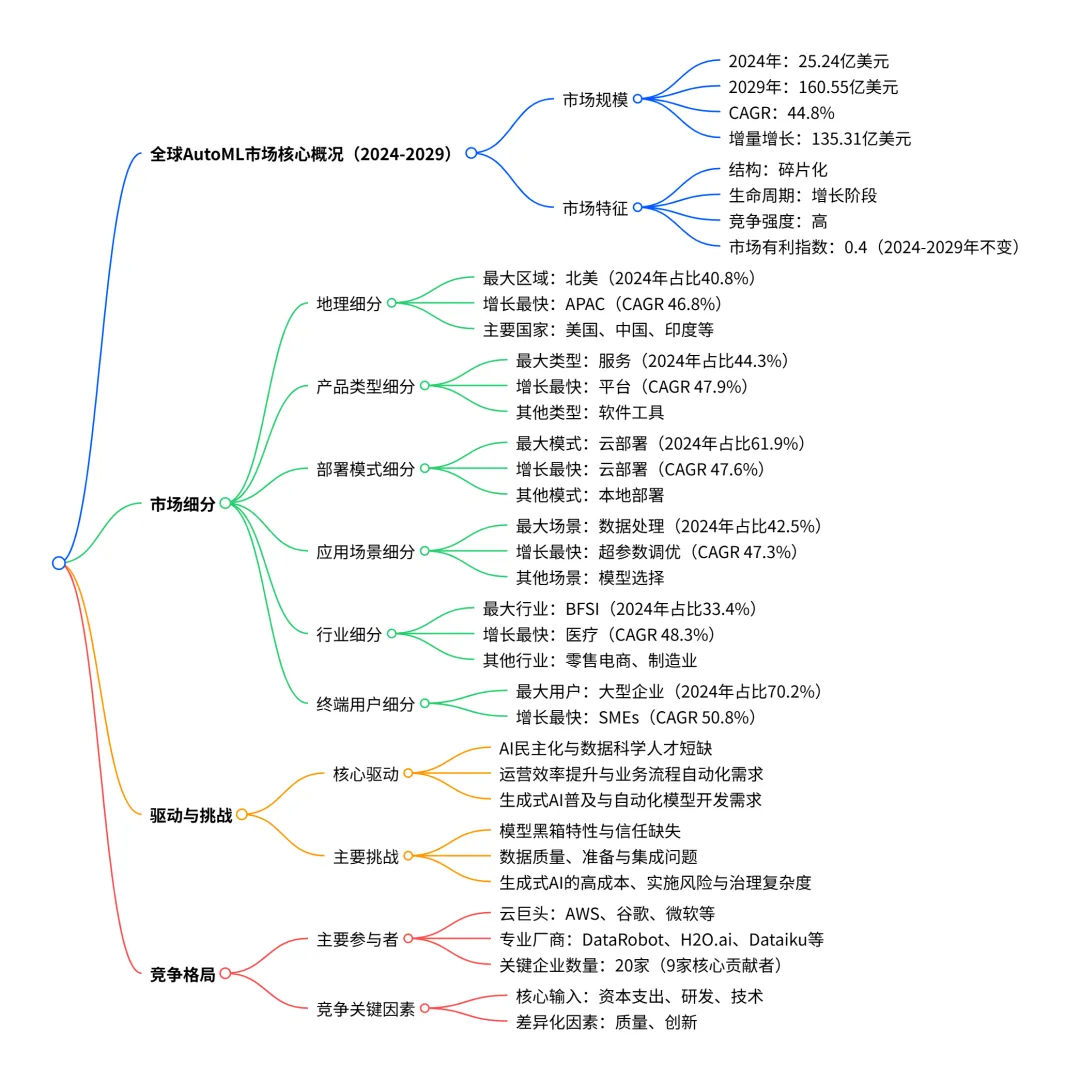

2024-2029 年全球 AutoML 市场呈高速增长态势,2024 年市场规模达25.24 亿美元,预计 2029 年将增至160.55 亿美元,CAGR 高达 44.8%,增量增长达135.31 亿美元;市场结构呈碎片化,竞争激烈,北美为最大市场(2024 年占比 40.8%),APAC为增长最快区域(CAGR 46.8%);云部署(占比 61.9%)、服务类产品(占比 44.3%)、BFSI 行业(占比 33.4%)和大型企业(占比 70.2%)为 2024 年各细分领域的最大 segment,而平台类产品(CAGR 47.9%)、医疗行业(CAGR 48.3%)和SMEs(CAGR 50.8%)为增长最快细分;市场驱动因素包括 AI 民主化、运营效率需求和生成式 AI 普及,核心挑战为模型黑箱问题、数据质量问题及生成式 AI 成本与治理复杂度,竞争格局由云巨头(如 AWS、谷歌)和专业 AI 厂商(如 DataRobot、H2O.ai)主导。

一、市场核心概况

- 规模与增长:2024 年全球 AutoML 市场规模为25.24 亿美元,预计 2029 年将达到160.55 亿美元,2024-2029 年复合年增长率(CAGR)为44.8%,期间增量增长达135.31 亿美元,相当于 2024 年市场规模的 537%。

- 市场特征:市场处于增长阶段,结构呈碎片化;2024 年参与者主要行为为创新与并购,监管控制力度中等,市场 disruption 威胁较低;五力模型显示,2024-2029 年买方议价能力、供应商议价能力、新进入者威胁、替代品威胁均为中等,行业竞争强度为高,市场有利指数稳定在 0.4。

二、市场细分详细数据

三、驱动因素、挑战与趋势

- AI 民主化与数据科学人才短缺:AutoML 降低 AI 使用门槛,赋能非专业用户(公民数据科学家),同时提升专业数据科学家效率,缓解人才缺口。

- 运营效率提升需求:企业通过 AutoML 实现业务流程自动化(如预测性维护、欺诈检测、需求预测),优化资源配置与决策速度。

- 生成式 AI 普及:生成式 AI 的复杂模型开发与治理需求,推动 AutoML 平台扩展至生成式 AI 生命周期自动化。

- 模型黑箱与信任问题:复杂模型缺乏透明度,难以满足监管与高风险行业(如金融、医疗)的可解释性要求。

- 数据质量与集成问题:企业数据碎片化、质量差,数据准备与集成需大量资源,成为 AutoML 应用瓶颈。

- 生成式 AI 相关风险:高计算成本、幻觉问题、数据隐私安全风险及治理复杂度,限制其大规模应用。

- 预测性 AutoML 与生成式 AI 融合:AutoML 平台扩展至生成式 AI 模型开发、调优与治理全流程。

- AI 平台化:AutoML 嵌入端到端 MLOps 工作流,实现数据管理、模型开发、部署与监控一体化。

- 负责任 AI 成为核心要求:模型公平性、透明度、合规性成为 AutoML 平台的必备功能,受监管政策(如欧盟 AI 法案)驱动。

四、竞争格局

- 参与者类型:市场由两类企业主导 —— 云巨头(AWS、谷歌、微软等,依托云生态提供集成 AutoML 服务)和专业 AI 厂商(DataRobot、H2O.ai、Dataiku 等,聚焦全生命周期 AutoML 解决方案);共覆盖 20 家核心企业,其中 9 家以 AutoML 为核心收入来源。

- 竞争关键:核心输入要素为资本支出、研发、技术与人才;差异化竞争焦点为产品质量与创新能力。

- 企业排名:Oracle、AWS、IBM 位列第一梯队;微软、Salesforce、Alteryx 为第二梯队;Dataiku、DataRobot、H2O.ai 等为第三梯队。

关键问题与答案

问题:全球 AutoML 市场中,哪些细分领域(地理、产品、行业)的增长潜力最大?对应的核心增长逻辑是什么?答案:增长潜力最大的细分领域包括:①地理领域:APAC(CAGR 46.8%),核心逻辑是数字经济扩张、政府 AI 战略支持(如印度 AI 使命)及企业技术 leapfrogging;②产品领域:平台类产品(CAGR 47.9%),核心逻辑是生成式 AI 集成需求与端到端 MLOps 一体化趋势;③行业领域:医疗行业(CAGR 48.3%),核心逻辑是医疗数据(EHRs、影像数据)爆发与精准医疗、临床效率提升需求。

问题:2024-2029 年全球 AutoML 市场的核心驱动与最大挑战分别是什么?企业应如何应对这些挑战?答案:核心驱动是 AI 民主化与人才短缺、运营效率需求、生成式 AI 普及;最大挑战是模型黑箱与信任缺失、数据质量与集成问题。应对策略:①针对模型黑箱:采用可解释 AI(XAI)技术,强化模型透明度与合规文档生成;②针对数据问题:优先整合数据基础设施(如采用 Snowflake 等数据云平台),提升数据治理能力;③针对生成式 AI 风险:选择支持本地部署的 AutoML 平台,建立模型监控与治理框架。

问题:全球 AutoML 市场的竞争格局有何特征?不同类型参与者(云巨头 vs 专业厂商)的核心优势是什么?答案:竞争格局特征是碎片化、高竞争强度,由云巨头与专业厂商双轨主导。核心优势:①云巨头(如 AWS、谷歌):依托云基础设施提供高扩展性、低代码 / 无代码易用性,及与数据存储、分析工具的深度集成;②专业厂商(如 DataRobot、H2O.ai):聚焦 AutoML 全生命周期功能,在模型灵活性、行业定制化(如金融合规、医疗影像分析)与生成式 AI 适配性上更具优势。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS