本研究构建了一个整合性多维度信任模型,探讨个人信任倾向与制度信任在形成信任信念和信任意图中的作用。通过对熟悉央行数字货币(CBDC)且常参与旅游产品购买决策的韩国消费者进行调查,分析了个人信任倾向、制度信任、信任信念与CBDC支付信任意图之间的关系。研究结果表明,技术信念、结构保障与情境常态之间存在显著关联,凸显了个人信任倾向与制度信任在信任形成中的核心作用。制度信任还在个人信任倾向与信任信念之间起到中介作用,进而影响CBDC支付的采纳意图。本研究通过揭示个人信念与情境因素的复杂互动,为旅游行业培育消费者对CBDC支付的信任、推动其广泛应用提供了指导。敬请阅读。

作者/Bee-Lia Chua,Zemenu Amare Ayalew,Seongseop Kim(Sam),Heesup Han,Heekyeong Ha

来源/《Technological Forecasting & Social Change》2025年,第217卷

1.1 行业背景

旅游行业数字支付需求增长,但传统支付方式(信用卡、移动支付)面临欺诈风险高、交易成本高的问题,而CBDC作为央行发行的法定数字货币,具备安全、高效、跨境适配等优势,有望成为旅游支付的理想选择。目前全球98%的GDP经济体正在探索CBDC,但消费者信任不足成为 adoption 关键障碍——CBDC的新颖性、线上交易的无实体互动性,导致信任形成机制尚不明确。

1.2 核心研究问题

•个人信任倾向(技术信念、信任姿态)与制度信任(结构保障、情境常态)如何影响消费者对CBDC支付的信任信念?

•信任信念如何传导至CBDC支付采纳意图?

制度信任与信任信念在模型中是否存在中介效应?

基于认知信任理论与McKnight等人的多维度信任框架,构建“前因-中介-结果”模型:

•前因变量:个人信任倾向(技术信念、信任姿态);

•中介变量:制度信任(结构保障、情境常态)、信任信念(善意、能力、诚信,二阶构念);

•结果变量:CBDC支付采纳信任意图。

2.2 核心假设

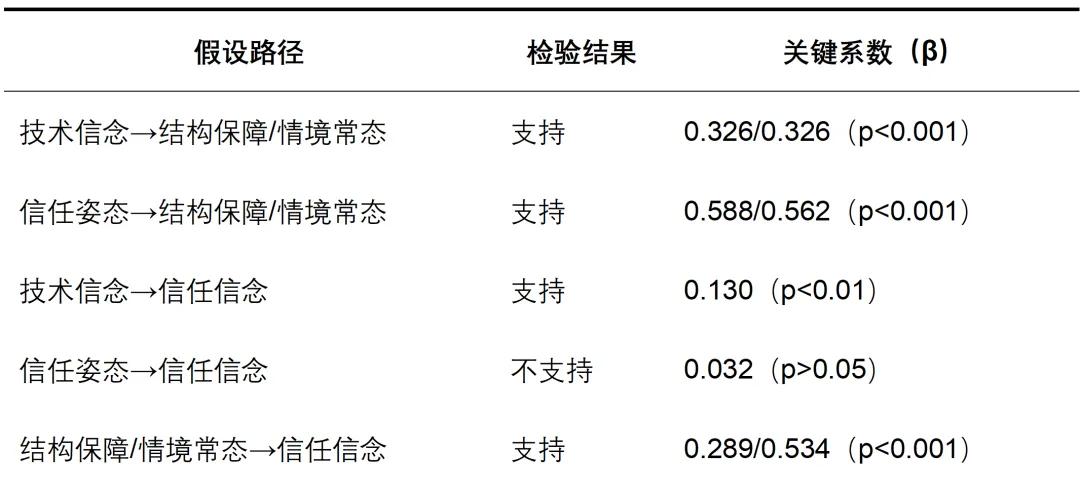

1.个人信任倾向正向影响制度信任(技术信念→结构保障/情境常态;信任姿态→结构保障/情境常态);

2.个人信任倾向正向影响信任信念(技术信念→信任信念;信任姿态→信任信念);

3.制度信任正向影响信任信念(结构保障→信任信念;情境常态→信任信念);

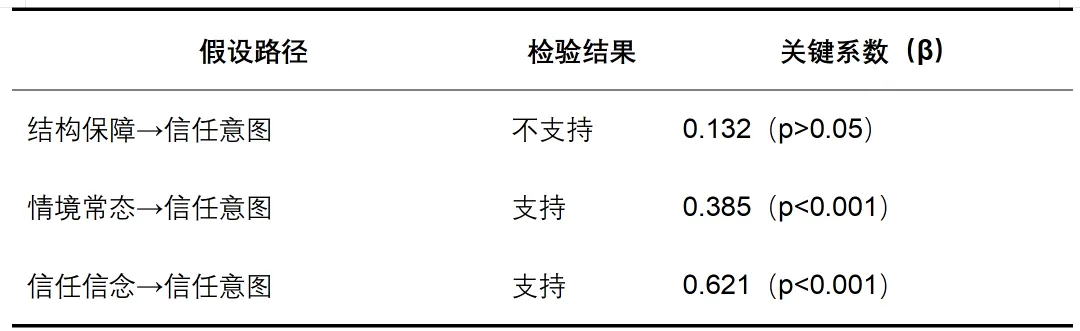

4.制度信任正向影响采纳意图(结构保障→信任意图;情境常态→信任意图);

5.信任信念正向影响采纳意图。

•调研对象:熟悉CBDC且有旅游产品购买决策经验的韩国消费者;

•样本规模:通过专业市场研究公司收集491份问卷,经筛选后有效样本386份(女性50.8%,平均年龄40.72岁,58.5%为加密货币持有者);

•测量工具:所有构念采用成熟量表(7点李克特量表),经翻译一致性检验与专家评审,信效度良好。

3.2 数据分析方法

采用结构方程模型(SEM)检验假设,通过验证性因子分析(CFA)检验测量模型拟合度,Bootstrap法检验中介效应。

验证性因子分析显示,所有构念的组合信度(CR)均>0.7,平均方差提取值(AVE)均>0.5,判别效度与聚合效度达标,模型拟合指标优良(χ²/df=1.694,RMSEA=0.042,CFI=0.981)。

4.2 假设检验结果

4.3 中介效应显著

•制度信任完全中介信任姿态与信任信念的关系(间接效应β=0.470,p<0.01);

•制度信任部分中介技术信念与信任信念的关系(间接效应β=0.268,p<0.01);

•信任信念完全中介结构保障与信任意图的关系(间接效应β=0.179,p<0.01),部分中介情境常态与信任意图的关系(间接效应β=0.331,p<0.01)。

4.4 关键影响力度

对采纳意图的总效应排序:情境常态(0.716)> 信任信念(0.621)> 信任姿态(0.450)> 技术信念(0.330)> 结构保障(0.048)。

1.拓展了多维度信任模型在CBDC支付场景的应用,证实个人信任倾向需通过制度信任传导至信任信念,补充了数字支付信任形成的“双路径”机制;

2.明确情境常态是影响采纳意图的核心前因,说明消费者对CBDC支付的“场景适配性”感知比单纯的结构保障更重要;

3.信任信念在制度信任与采纳意图之间的中介作用,凸显了“善意、能力、诚信”三维感知对支付技术 adoption 的关键桥梁作用。

4.2 实践启示

•央行层面:强化结构保障(明确监管框架、数据隐私保护机制),通过公众教育传递CBDC的安全性与央行背书属性;

•旅游行业层面:推动CBDC支付与旅游场景(酒店预订、机票购买、跨境消费)的深度整合,营造“情境常态”(如与旅游平台合作试点,让消费者熟悉使用场景);

•传播层面:聚焦技术信念培育(强调CBDC的支付效率、跨境适配优势),通过真实使用案例增强消费者信任信念。

文章来源:《Technological Forecasting & Social Change》2025年,第217卷(本文仅代表作者观点),本平台转载之文章为个人学习与研究之用,为达公益教育之目的,不具有盈利性质。所涉著作权(含相关图片等多媒体信息)均归属于原作者或相关机构所有,如涉嫌侵权,请联系我们及时删除。

本篇编辑:雷一诺

温馨提示:目前微信推送文章不再按照发布时间排序,而是会优先显示“设为星标”或者点击过“在看”文章的订阅号推送。广大读者朋友们可以点击上方蓝字“金融观察家”,然后再点击右上角“...”点选“设为星标”;或对喜欢的文章点击“在看”,方便查阅。感谢您的关注。

微信公众号

金融观察家

“聚焦金融政策研究、促进金融专业交流”为宗旨,系个人学习、研究之用,为达公益教育之目的,不具有盈利性质