A股的结构性行情,为什么必然会走到尽头?

从资金、估值、情绪、信息与筹码结构,看A股板块的“承载量极限”

重要说明

本文会使用河流、年轮、篝火、侦探小说、摩天大楼等比喻,来解释A股结构行情中一些高度抽象、但又极其关键的系统动力学机制。这些比喻属于启发式类比,目的是帮助理解“通量、承载、非线性阈值、级联失效”等复杂系统特征,并不意味着股市与自然系统在物理意义上完全同构。

一、资金维度

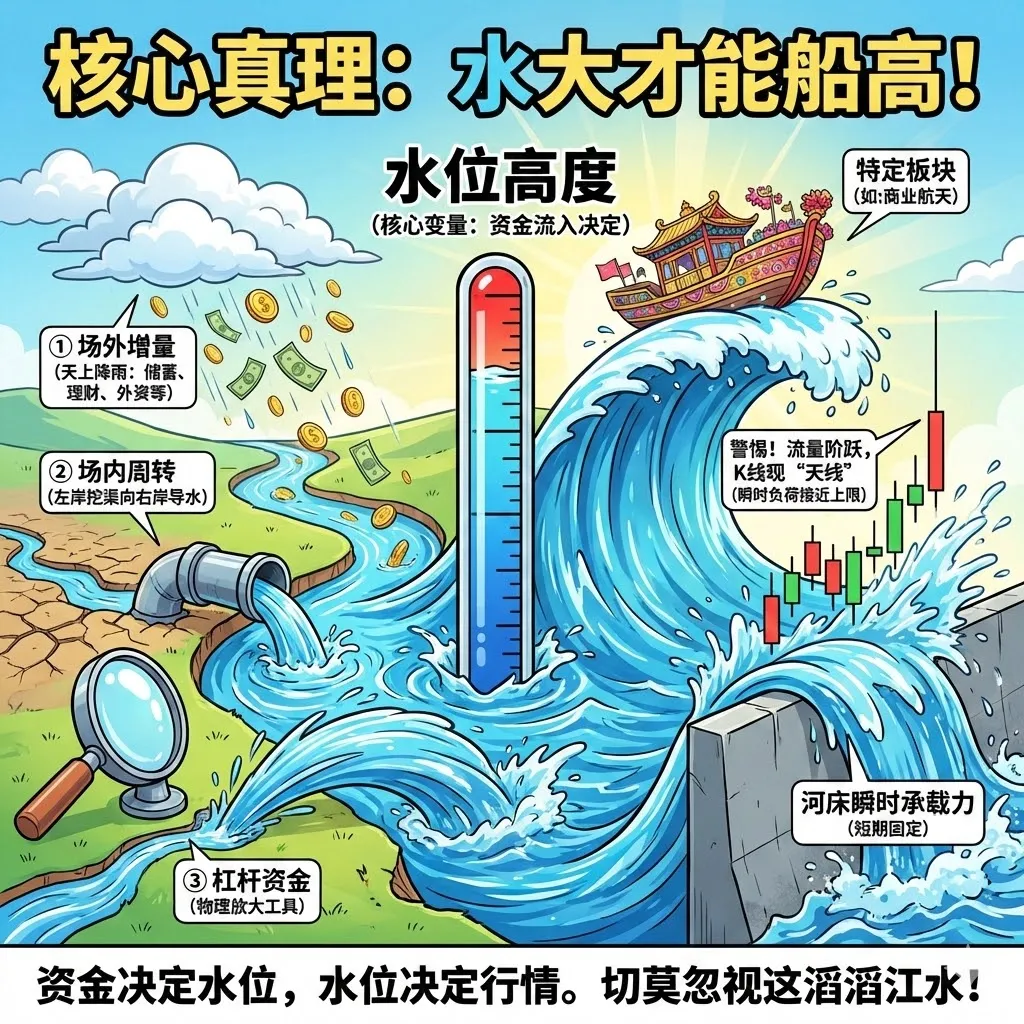

一条河能托起多少艘船、能托多高

取决于水位高度与河床宽度

如果把A股的特定板块,例如商业航天、核聚变、AI营销等,看成一条奔腾的河流,那么结构性行情,就是河面上突然出现的一支“花船队”。

花船能不能继续向前,往往不取决于船雕得多漂亮,而取决于河流的水量和瞬时承载能力。

这条河的水位高度,通常由三条“支流”共同决定:

场外增量资金:居民储蓄向权益迁移、理财搬家、外资、养老金、保险等——这是真正意义上的“天上降雨”;

场内周转资金:从其他板块撤出的轮动资金,相当于“左岸挖渠、向右岸导水”;

杠杆型资金:融资盘、配资、收益互换等,把同一杯水“物理放大”的工具。

这三条支流共同决定了河流的瞬时水量和水位高度。

但需要强调的是:它们各自有不同的周期、约束与触发条件——外资看汇率与美债,理财资金看净值回撤,杠杆资金看监管与波动。而河床的宽度(对应板块的自由流通市值与市场深度),在短期内是相对固定的!

当某一板块的成交占比持续显著高于自身历史中枢(例如,连续突破过去数年的统计高位区间),且资金呈现出高度集中、脉冲式涌入的特征,河水并不是“继续托举船只”,而是开始漫过堤岸——表现为:换手率急剧抬升;早盘急拉、午后乏力;“一字断魂”“尾盘炸板”等高冲击盘面。

于是,K线留下了一根又一根“天线”。天线反复出现,并不说明水位还在涨,而恰恰说明:河流的瞬时水力承载能力已经接近上限。

这里提到的“危险流量”“统计阈值”,并不是物理常数,而是对资金集中度、冲击成本与边际买家枯竭这一机制的经验刻画。真正决定行情能否延续的,不是钱多不多,而是——新增资金是否还能以不显著抬高冲击成本的方式被系统吸收。

二、估值维度

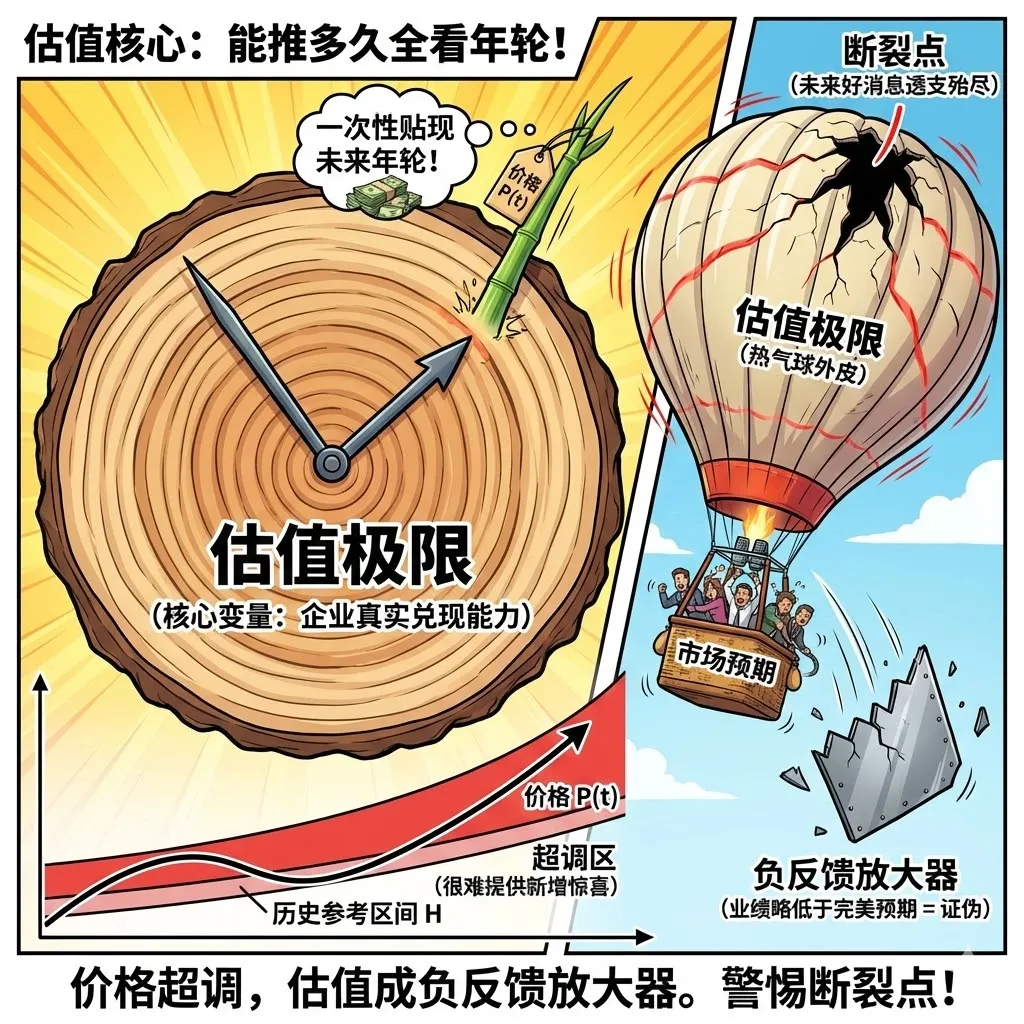

树的年轮里,藏着它无法长到天上的“基因时钟”

如果说资金决定“能推多快”,那么估值决定“能推多久”。

企业价值的增长,更像一棵树的年轮:一年一圈,对应企业真实现金流的积累。而市场在情绪与预期驱动下,常常会把“未来很多年的年轮”,一次性贴现到今天——于是价格像施了化肥的竹笋,一夜蹿高!

估值极限的本质,是人类想象力与企业真实兑现能力之间的赛跑。

在分析上,我们可以把这场赛跑拆成三条曲线:

价格 P(t):市场在某一时点愿意支付的市值;

价值 V(t):企业未来自由现金流在某一折现率体系下的期望;

历史参考区间H:在相似制度、流动性与产业环境下,市场曾经接受过的估值极端区。

当价格长期运行在历史参考区间的显著上方,且持续时间足够长,系统进入一种典型的超调区。

超调区是指股价在价格波动过程中,超出了合理的预期或趋势范围,暂时偏离了其“内在价值”或正常价格区间的区域。这种情况通常发生在价格快速上涨或下跌之后,突破了原本的技术支持或阻力位,甚至可能出现价格过度反应的现象。

超调区的核心含义并不是“贵”,而是:即使未来若干年企业保持极高增长,也很难再为当前价格提供新增惊喜。

此时,估值从“正反馈助推器”,转变为“负反馈放大器”:任何略低于完美预期的财报、指引或进度,都会被解读为“证伪”,从而引发价格向价值回归的加速度。

可以把估值极限想成热气球的外皮。气球能否继续上升,不取决于你往里灌多少热空气,而取决于外皮的抗拉强度——而这,受制于社会整体的资本成本与风险偏好。

当价格把未来的好消息透支殆尽,估值就不再是缓冲器,而是断裂点。

三、情绪维度

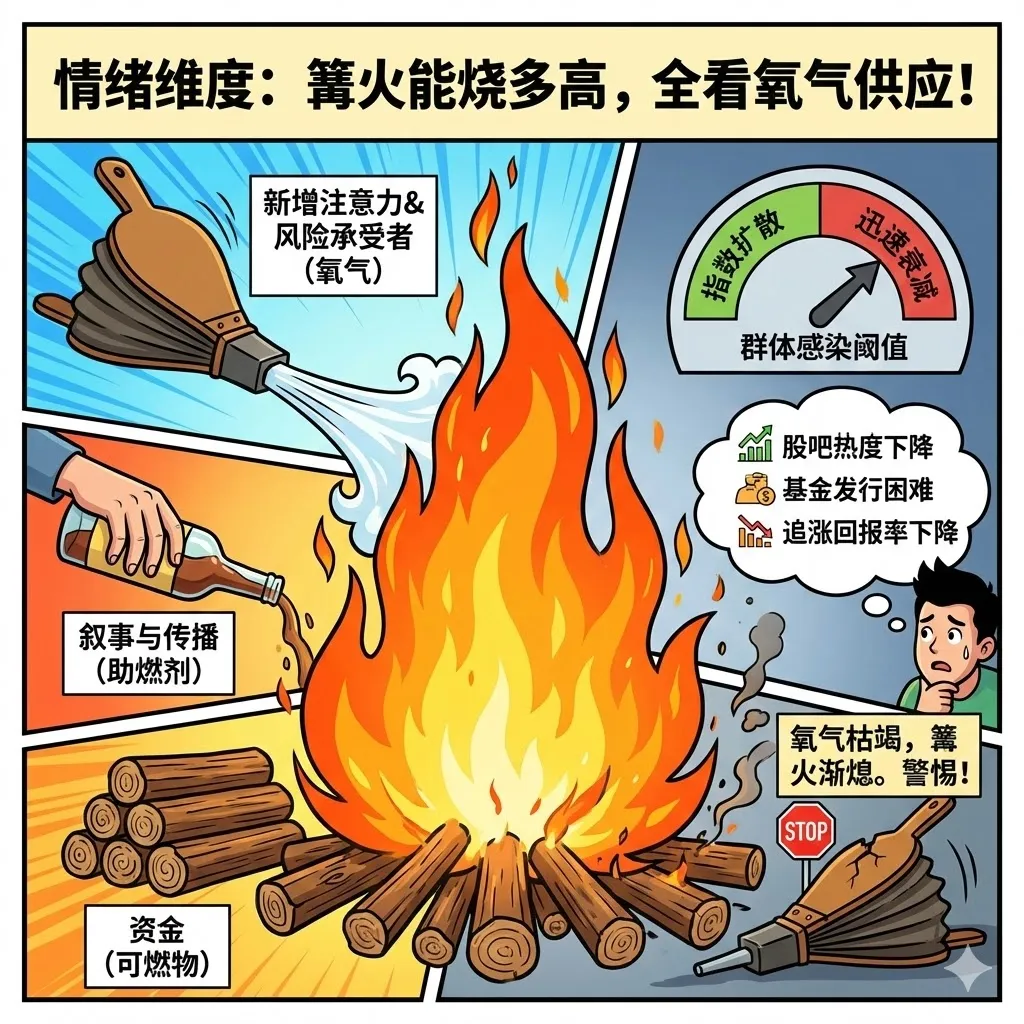

篝火能烧多高,取决于氧气是否还在持续供给

资金和估值之间,还隔着一层极其重要、却常被轻视的变量——情绪。

情绪不是虚无的“感觉”,而是一种群体行为放大器。

一场篝火要烧得旺,需要三要素:可燃物(资金)、助燃剂(叙事与传播)、以及最关键的——氧气。

在A股,氧气并不只等同于“新开户人数”,而更广义地指向:新增注意力、新增风险承受者、以及愿意在高位继续暴露风险的人群比例。

当市场处在早中期,新的参与者不断进入,情绪传播具有高度弹性;而当增量注意力见顶,情绪系统会进入“供氧不足”状态。

系统动力学中,把这种现象描述为群体感染阈值:当感染率越过某个区间,传播呈指数扩散;而当潜在人群耗尽,传播会迅速衰减。

这里涉及的感染率刻度,同样只是经验性区间,用于说明一个事实:情绪的边际放大能力是有限的。

当你看到的不是“情绪崩塌”,而是

股吧热度下降;

基金发行变得困难;

追涨的回报率显著下降;

那往往意味着:篝火并非被浇灭,而是氧气供给正在枯竭。

四、信息维度

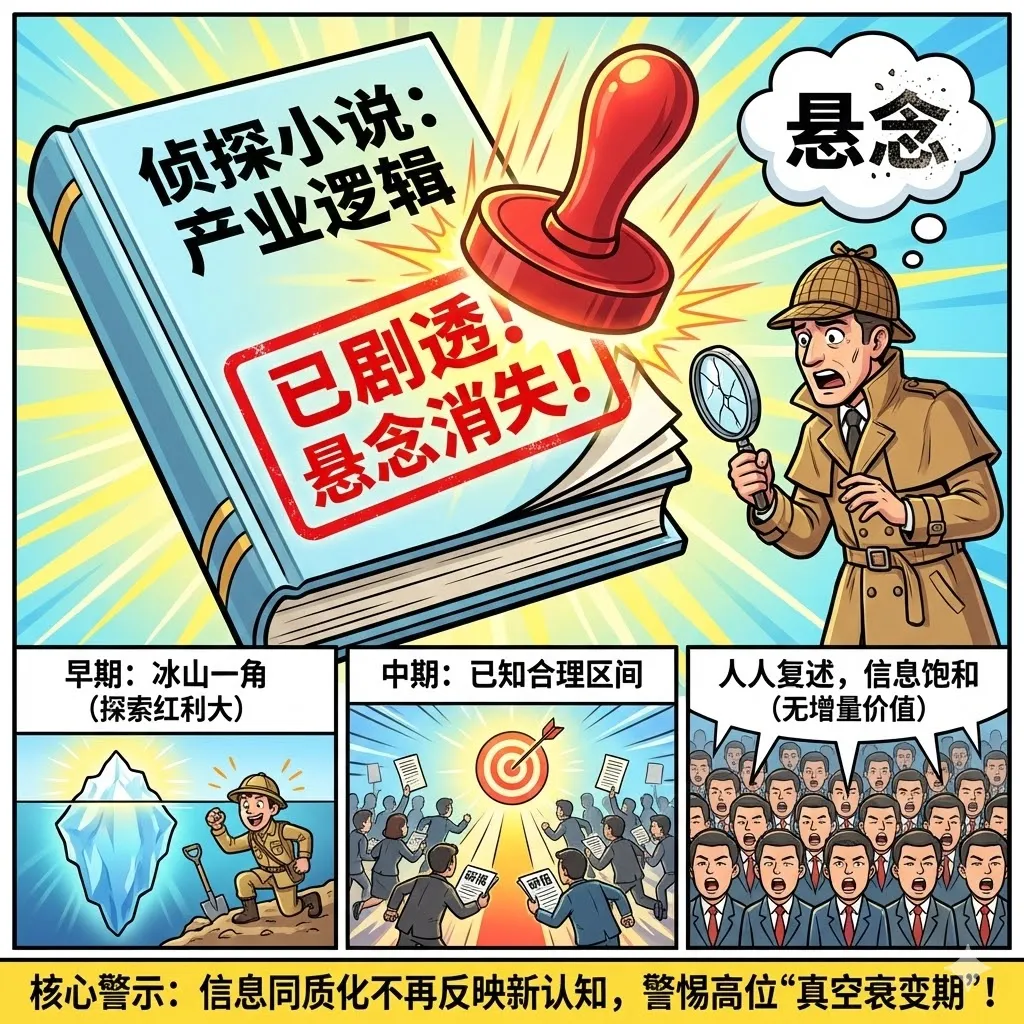

当侦探小说被剧透,悬念本身就消失了

信息是行情的灵魂。

在行情初期,产业逻辑像冰山一角,探索红利巨大;中期,调研、路演、研报密集出现,价格不断向“已知信息的合理区间”靠拢;后期,当所有人都能复述同一套产业逻辑,信息进入过度饱和区。

这并不意味着信息“是错的”,而是意味着:它已经不再具有可交易的增量价值。

可以把这一过程类比为侦探小说:当最后一页被提前剧透,读者并不会继续为情节买单。

系统动力学常用传播模型来描述信息扩散,但需要强调:这些模型是启发式的,用于说明“边际效用递减”,而非精确模拟市场。

真正稳定的结论是:当信息高度同质化,价格不再反映新认知,而更多反映仓位结构与噪声博弈。

此时,行情进入“信息真空衰变期”,往往表现为高位震荡、成交萎缩、等待新叙事出现。

五、结构维度

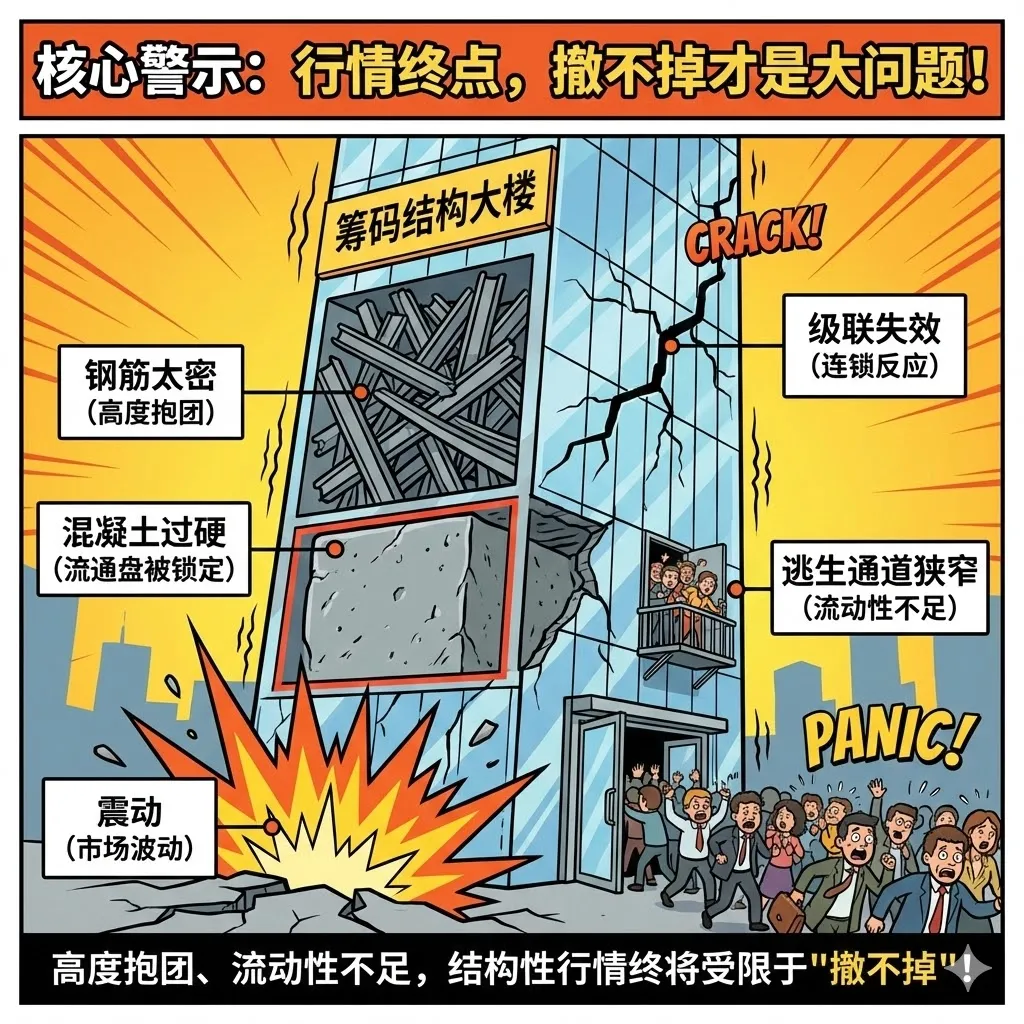

行情的终点,往往不是没钱,而是“撤不掉”

所有结构性行情,最终都要落在一个问题上:筹码结构是否允许安全撤离。

可以把筹码结构想成一座摩天大楼:

钢筋太密(高度抱团)

混凝土过硬(流通盘被锁定)

逃生通道狭窄(流动性不足)

在风平浪静时,大楼可以很高;但一旦出现震动,撤离本身就成为最大风险。

系统动力学与网络科学用“级联失效”来描述这种现象:当持仓高度集中、久期趋短、流动性冗余不足时,任何一个节点的减仓,都会放大为网络层面的连锁反应。

这不是道德问题,也不是信仰问题,而是人群动力学与市场微观结构的必然结果。

结构行情的终点

不是故事讲完了,而是系统承载到了边界

把以上五个维度合在一起,能发现一个高度一致的结论:

结构性行情的终结,往往不是某一个变量突然崩塌,而是多个维度同时逼近各自的承载上限。

资金开始集中却难以沉积;

估值透支了未来惊喜;

情绪供氧不足;

信息边际效用归零;

筹码结构对撤离高度敏感。

当这些条件同时出现,行情并不需要外部冲击,也会自然走向衰竭。

这不是悲观主义,而是对复杂系统最冷静、也最尊重规律的理解。

市场不会无限向上,也不会因为信仰而违背承载定律。真正经得起时间检验的,从来不是某个神秘指标,而是:对结构、通量、阈值与阻尼的持续观察。

备注

本文是一个粗略的框架,后续会使用5篇公众号文章,来深入地解析每个维度的极限。

敬请关注!