2026年PCB价格全线看涨!材料短缺遇上AI热潮,成本压力如何化解?

- 2026-08-07 13:14:43

业内分析师透露,此次涨价的原因包括铜箔、玻纤布等关键原材料供需紧张、价格飙升,以及人事和运输成本的显著上升。

01 涨价潮起:从上游材料到终端产品的传导效应

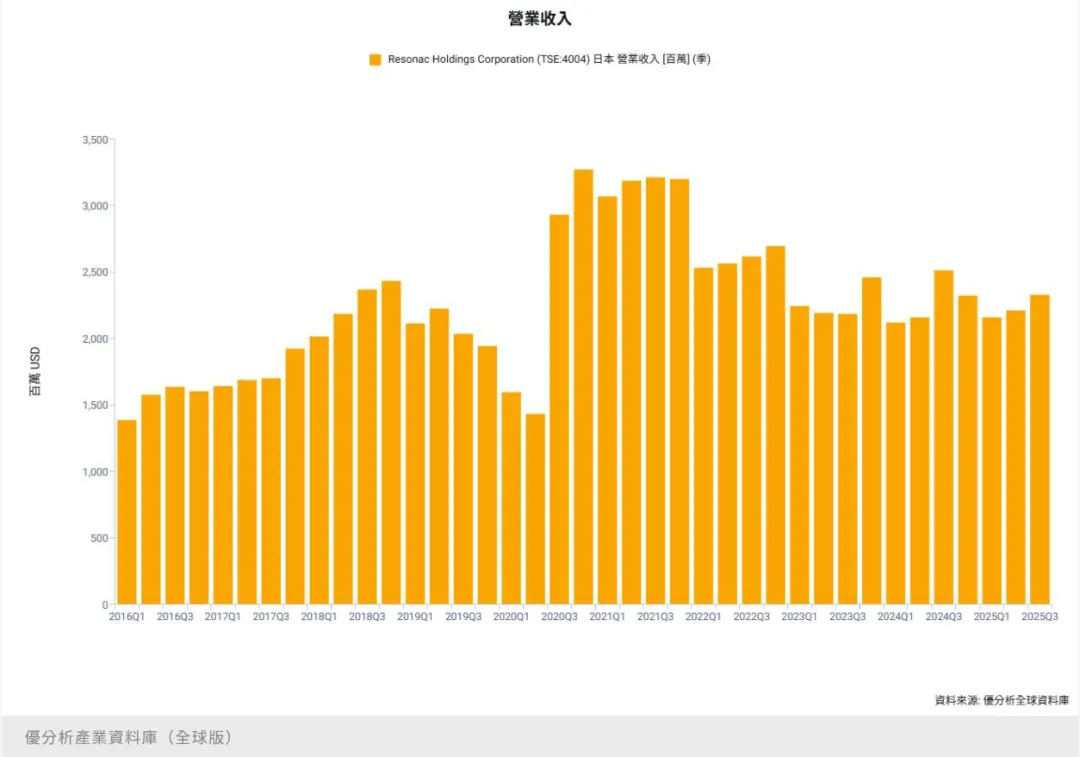

Resonac的涨价声明并非孤例,而是整个产业链供需失衡的缩影。驱动此次涨价的核心逻辑在于高端需求爆发与基础材料短缺。

用于AI芯片载板的先进玻纤布几乎由日本日东纺独家供应,面对苹果、AMD与英伟达等巨头直接上门争取货源,其产能也无法即时跟上。市场普遍认为,玻纤布的短缺状况可能要到2027年下半年新产能开出后才会缓解。

在材料成本构成中,覆铜板约占PCB生产成本的20%-40%,而铜箔在覆铜板成本中又占30%-50%。原材料端的任何价格波动,都会直接而迅速地传导至PCB制造成本。

02 深层推力:AI需求引爆高端PCB市场

2026年PCB价格上涨的根本驱动力来自AI算力需求。市场预测,2025/2026年AI相关PCB的市场规模有望达到56亿和100亿美元。

AI服务器对PCB的要求产生了质变。传统服务器的PCB层数通常在16-24层,而像英伟达即将量产的Rubin平台,要求PCB层数堆叠至40层以上。

为支撑AI服务器平台,PCB层数提升至34–50层已成标准,高阶材料如M8、M9等级的铜箔基板(CCL)陆续导入。

据行业观察,当前AI服务器所用PCB的单价已飙升至20万美元以上,是传统服务器的十倍有余。这直接印证了高端PCB市场正经历量价齐升的行情。

03 成本透视:多层因素叠加下的精密计算

PCB的成本构成复杂,其最终价格由原材料、加工成本、良率管理及合理利润等多个环节决定。本次涨价的影响因PCB类型不同而异。

| 多层通孔板 | |||

| HDI板 | |||

| IC载板/先进封装板 | |||

| 高频高速板 |

除了材料,复杂的生产工艺和设计规格也是成本的重要组成部分。任何影响生产的因素,如板材类型、层数、线宽/线距、孔的类型(如盲孔、埋孔)、表面处理方式(如沉金ENIG对比喷锡HASL)以及交期要求,都会最终反映在报价上。

金价暴涨下的PCB沉金困境:如何寻找替代方案助你省下40%的成本

04 需求井喷:多领域共振下的供给挑战

AI服务器需求呈现爆发式增长,2025年全球出货量增长85%,直接拉动高端PCB需求。同时,2025年全球新能源汽车销量突破2500万辆,车载雷达用PCB需求攀升;5G基站建设也带动高频PCB需求增长35%。

然而,供给端面临严峻挑战。以AI PCB核心材料之一的HVLP4级高速铜箔为例,2025年月需求已达850吨,而月产能仅700吨,缺口超17%。随着2026年1.6T光模块放量,预计HVLP铜箔月需求将突破3000吨,但有效产能仅约1300吨,缺口将扩大至惊人的57%。

由于AI厚板工艺中钻针寿命急剧缩短,其价格在2025年已上涨20%-30%。供给端的多重约束短期难以缓解,高端PCB生产设备的交货周期可能长达18个月。

05 格局重塑:从成熟产业到战略物资

PCB上游材料正在从过去的成熟产业,转变为AI供应链中的关键战略物资。日本材料厂商在先进封装用材料市占率约40%至50%,在技术上具备明显优势。

市场权力向上游集中,具备技术和产能双重优势的头部材料厂话语权增强。例如,HVLP高速铜箔70%的产能集中在日本少数企业手中。PCB行业竞争格局也因此分化,头部制造企业通过技术壁垒绑定核心客户,业绩持续高增。

这种转变意味着,过去作为“成本中心”的上游原材料,如今已成为影响下游终端产品竞争力的战略资源。供应链的稳定性变得前所未有的重要。

06 未来展望:国产替代与行业应对

面对价格上涨和供应紧张,行业正在积极寻求应对之策。国产替代成为缓解供给紧张、突破技术壁垒的关键路径。政策层面也在提供支持,例如通过研发投入补贴鼓励高端PCB技术攻关。

对于下游电子品牌和制造企业而言,优化设计以降低成本变得更加重要。采取可制造性设计(DFM)原则,在满足性能的前提下,尽可能简化电路设计、减少层数、使用标准元件、优化PCB尺寸与形状,能够有效对冲一部分材料上涨的压力。

加强与供应链的协作和长期规划也至关重要。考虑到高端材料的长交货周期和验证流程(新供应商进入需1-2年验证期),提前锁定产能和进行联合技术开发,是保障供应的有效手段。

业内人士普遍认为,这轮由AI需求和材料短缺共同驱动的PCB价格上涨,并非短期波动。正如日本材料厂商所面临的成本压力一样,整个产业链都在重新评估定价与供应模式。

随着AI算力需求的持续爆发和新技术平台的迭代,高端PCB作为承载先进计算的物理基础,其价值和战略地位已被市场重新定义。

未来,谁能更好地管理供应链、优化设计以提升材料使用效率,并前瞻性地布局先进技术,谁就能在这轮行业变局中掌握主动权。

笔者已整理部分替代材料方案和部分工序成本,敬请请关注,下篇分享!

最后,欢迎大家留言探讨未来高端PCB我们如何国产化!