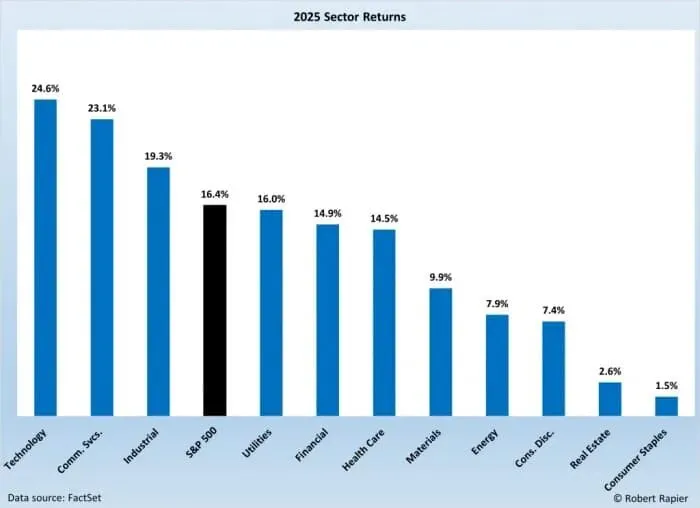

标准普尔 500 指数 2025 年的总回报率为 16.4%,连续第三年实现两位数涨幅。尽管股市收盘波动较大,但今年对股市来说却是强劲的一年,每个板块都在年底实现了积极增长。在消费者的支持下,以增长为导向的行业一路领先,事实证明,消费者的弹性远远超出了许多人的预期。 (讨论的所有回报均为总回报,包括股息)。

由于人工智能、半导体和云基础设施的投资持续快速增长,科技领域再次位居排行榜首位,回报率为 24.6%。通信服务紧随其后,在数字广告实力、平台效率提高以及流媒体业务盈利能力好于预期的推动下,增长了 23.1%。

受益于回流趋势、基础设施支出以及运输、航空航天和制造业的大量积压订单,工业股录得令人印象深刻的 19.3% 涨幅。公用事业公司今年 16.0% 的回报率让许多投资者感到惊讶,这提醒人们,当利率预期发生重大变化时,对收益率敏感的行业可以表现良好。

在此背景下,能源股带来了可观但低于市场的回报——对于展望 2026 年的投资者来说,相对表现不佳可能比总体数据所显示的更为重要。

能源行业:适度收益,分散性较大

能源行业 2025 年增长 7.9%。考虑到年底原油价格回落,这一结果是可靠的,但它掩盖了各行业领域的显着差异。上游生产商举步维艰,而炼油厂、综合性大型企业和中游企业的业绩却要好得多。

根据数据提供商FactSet 的数据,炼油商在经历了 2024 年的下滑之后,在能源行业中处于领先地位。“三巨头”炼油商——马拉松石油公司、瓦莱罗公司和菲利普斯 66 的平均回报率为 24.6%。 Valero 以 37.0% 的惊人涨幅领先,其次是 Marathon (19.2%) 和 Phillips 66 (17.5%)。

综合石油公司在经历了去年的挑战后也出现反弹。外国超级巨头领涨,TotalEnergies 上涨 28.3%,BP 上涨 24.5%,壳牌上涨 22.2%。美国超级巨头也录得两位数涨幅,埃克森美孚上涨 16.0%,雪佛龙上涨 10.1%。尽管多元化业务有助于缓解油价疲软的影响,但上游业务仍对炼油商的业绩构成压力。

继 2024 年强劲表现之后,中游公司又迎来了辉煌的一年。同样根据 FactSet 分类,2025 年中游股票平均上涨 17.2%。 NGL Energy Partners 以 100.4% 的涨幅领跑该集团。被列为中游的 39 家公司中,只有 9 家公司的业绩下跌,突显该行业在大宗商品波动的背景下对收入导向型投资者的吸引力。

到 2025 年,纯粹的勘探和生产公司落后于其他能源行业。全年上游股票平均下降 3.0%,该集团中超过一半的公司收盘为负。该领域最大的纯生产商康菲石油公司 (ConocoPhillips) 下跌 2.3%。一个值得注意的例外是加拿大,该国的几家生产商均录得强劲增长,其中 Suncor 为首,全年上涨 29.7%。

2025 年关于能源的启示

2025 年的主要收获不是能源表现不佳,而是为何表现不佳。回报越来越依赖于商业模式,而不是广泛的油价风险。拥有稳定现金流、定价能力和收费收入流的公司通常优于那些与上游生产直接相关的公司。

这种差异反映出能源资本分配方式发生了更广泛的转变。投资者看重的是持久性、资本纪律和下游杠杆,而不是纯粹的产量增长。这一趋势在 2025 年全年都很明显,并且很可能在 2026 年仍然是该行业的一个决定性特征。

展望 2026 年

随着市场将焦点转向 2026 年,能源前景仍然复杂但微妙。石油价格仍然很重要,但它们不太可能成为回报的唯一驱动因素。相反,该行业内的分散可能会持续存在。

进入 2026 年,炼油厂的资产负债表状况良好,并且有能力受益而不是遭受波动。综合性超级巨头继续提供多元化投资,但它们的业绩将取决于它们如何有效地平衡股东回报与资本支出。只要销量保持增长且融资条件保持稳定,中游公司就仍处于有利地位。

到 2026 年,能源可能不会引领市场,但它不再作为单一交易移动。对于投资者来说,这既创造了风险,也创造了机会。获胜者可能更少地取决于油价的走向,而更多地取决于执行力、资本纪律以及每家公司在价值链上的位置。

标准普尔 500 指数 2025 年的总回报率为 16.4%,连续第三年实现两位数涨幅。尽管股市收盘波动较大,但今年对股市来说却是强劲的一年,每个板块都在年底实现了积极增长。在消费者的支持下,以增长为导向的行业一路领先,事实证明,消费者的弹性远远超出了许多人的预期。 (讨论的所有回报均为总回报,包括股息)。由于人工智能、半导体和云基础设施的投资持续快速增长,科技领域再次位居排行榜首位,回报率为 24.6%。通信服务紧随其后,在数字广告实力、平台效率提高以及流媒体业务盈利能力好于预期的推动下,增长了 23.1%。受益于回流趋势、基础设施支出以及运输、航空航天和制造业的大量积压订单,工业股录得令人印象深刻的 19.3% 涨幅。公用事业公司今年 16.0% 的回报率让许多投资者感到惊讶,这提醒人们,当利率预期发生重大变化时,对收益率敏感的行业可以表现良好。在此背景下,能源股带来了可观但低于市场的回报——对于展望 2026 年的投资者来说,相对表现不佳可能比总体数据所显示的更为重要。能源行业:适度收益,分散性较大能源行业 2025 年增长 7.9%。考虑到年底原油价格回落,这一结果是可靠的,但它掩盖了各行业领域的显着差异。上游生产商举步维艰,而炼油厂、综合性大型企业和中游企业的业绩却要好得多。根据数据提供商FactSet 的数据,炼油商在经历了 2024 年的下滑之后,在能源行业中处于领先地位。“三巨头”炼油商——马拉松石油公司、瓦莱罗公司和菲利普斯 66 的平均回报率为 24.6%。 Valero 以 37.0% 的惊人涨幅领先,其次是 Marathon (19.2%) 和 Phillips 66 (17.5%)。 综合石油公司在经历了去年的挑战后也出现反弹。外国超级巨头领涨,TotalEnergies 上涨 28.3%,BP 上涨 24.5%,壳牌上涨 22.2%。美国超级巨头也录得两位数涨幅,埃克森美孚上涨 16.0%,雪佛龙上涨 10.1%。尽管多元化业务有助于缓解油价疲软的影响,但上游业务仍对炼油商的业绩构成压力。继 2024 年强劲表现之后,中游公司又迎来了辉煌的一年。同样根据 FactSet 分类,2025 年中游股票平均上涨 17.2%。 NGL Energy Partners 以 100.4% 的涨幅领跑该集团。被列为中游的 39 家公司中,只有 9 家公司的业绩下跌,突显该行业在大宗商品波动的背景下对收入导向型投资者的吸引力。到 2025 年,纯粹的勘探和生产公司落后于其他能源行业。全年上游股票平均下降 3.0%,该集团中超过一半的公司收盘为负。该领域最大的纯生产商康菲石油公司 (ConocoPhillips) 下跌 2.3%。一个值得注意的例外是加拿大,该国的几家生产商均录得强劲增长,其中 Suncor 为首,全年上涨 29.7%。2025 年关于能源的启示2025 年的主要收获不是能源表现不佳,而是为何表现不佳。回报越来越依赖于商业模式,而不是广泛的油价风险。拥有稳定现金流、定价能力和收费收入流的公司通常优于那些与上游生产直接相关的公司。这种差异反映出能源资本分配方式发生了更广泛的转变。投资者看重的是持久性、资本纪律和下游杠杆,而不是纯粹的产量增长。这一趋势在 2025 年全年都很明显,并且很可能在 2026 年仍然是该行业的一个决定性特征。展望 2026 年随着市场将焦点转向 2026 年,能源前景仍然复杂但微妙。石油价格仍然很重要,但它们不太可能成为回报的唯一驱动因素。相反,该行业内的分散可能会持续存在。进入 2026 年,炼油厂的资产负债表状况良好,并且有能力受益而不是遭受波动。综合性超级巨头继续提供多元化投资,但它们的业绩将取决于它们如何有效地平衡股东回报与资本支出。只要销量保持增长且融资条件保持稳定,中游公司就仍处于有利地位。到 2026 年,能源可能不会引领市场,但它不再作为单一交易移动。对于投资者来说,这既创造了风险,也创造了机会。获胜者可能更少地取决于油价的走向,而更多地取决于执行力、资本纪律以及每家公司在价值链上的位置。