微纳加工是现代高科技产业的基石和竞技场。它不仅是技术密集、资本密集的行业,更是国家战略科技力量的核心体现。微纳加工是现代高科技产业的基石和竞技场。它不仅是技术密集、资本密集的行业,更是国家战略科技力量的核心体现。

一、 行业定义与技术核心

微纳加工技术,是指在微米(1μm)至纳米(1nm)尺度上进行零件设计、加工与系统集成的技术体系。它不仅是半导体产业的基石,也是推动光学、生物医学、航空航天等高技术领域进步的关键力量。其技术实现主要有两大路径:

- 自上而下(Top Down):通过材料移除(如刻蚀、切削)实现结构加工,加工自由度较高,但面临热效应导致的结构变形问题。

- 自下而上(Bottom Up):通过原子、分子的自组装来构建结构,在制备纳米线、量子点等方面具有优势,但存在组装效率低的技术瓶颈。

核心加工工艺包括光刻(如紫外曝光、电子束曝光)、刻蚀(如离子束刻蚀)、沉积(如化学气相沉积)以及LIGA、纳米压印、飞秒激光直写等。其中,光刻技术尤为重要,其精度直接决定了芯片等器件的性能极限。微纳光学器件是指在亚波长尺度(微米至纳米级)实现光的发射、引导、调制、局域、吸收和探测的器件。其核心特征是通过微纳结构设计(如超表面、光波导、光栅等)精确调控光场特性,具有体积小、集成度高、功能丰富等优势,突破传统光学器件的尺寸限制,满足现代设备小型化、多功能化需求。典型场景包括AR/VR近眼显示、生物传感、光通信、量子信息处理等。按功能分类,微纳光学器件主要分为被动元件、主动元件和集成元件。

二、 行业产业链

微纳加工行业产业链微纳光学器件行业产业链上游主要包括光学玻璃、光学晶体、光学塑料、镀膜材料、纳米材料等原材料,以及光刻机、纳米压印机、激光直写设备、离子束刻蚀机等生产设备。产业链中游为微纳光学器件生产制造环节。产业链下游主要应用于消费电子、光通信、生物医学成像、汽车电子等领域。

随着5G通信、人工智能、物联网等新兴技术的兴起,对芯片的需求不断增加,光刻机作为芯片制造的关键设备,市场需求也随之上升。2024年,中国光刻机行业市场规模为178.75亿元,同比增长11.11%。近年来,国内企业如上海微电子等企业在光刻机的研发和生产上取得了显著进展,逐步缩小与国际先进水平的差距。而随着光刻机技术的进步,这直接推动了微纳光学器件的制造水平。高精度光刻机能够实现更小尺寸、更高精度的微纳结构加工,为微纳光学器件的研发和生产提供了更强大的技术支持。

近年来,随着国内5G网络建设的持续推进、数据中心的快速发展等,这推动了光通信设备的更新换代。2024年,中国光通信行业市场规模为1473亿元,同比增长4.84%。微纳光学器件在光通信领域有着广泛的应用,如光模块中的微纳光学元件、光波导器件等。随着光通信技术的不断升级,对这些微纳光学器件的性能和精度要求也越来越高。

三、市场规模与发展现状

1、微纳加工行业

全球微纳加工市场在2020年已达到约150亿美元,预计到2025年将以超过10%的年复合增长率增长,达到近250亿美元。中国市场的增长更为迅猛,2019年市场规模约为300亿元人民币,预计到2025年将突破600亿元。

中国微纳加工服务行业已形成完整的产业链,并主要集中在长三角、珠三角和京津冀等经济发达地区。行业的发展得益于国家战略的强力支持,例如自1994年起通过“863计划”专项推动技术体系建设,并在“十四五”规划中持续强调其重要性。截至2024年,中国微纳传感器年产能已突破5亿只。

2、微纳光学器

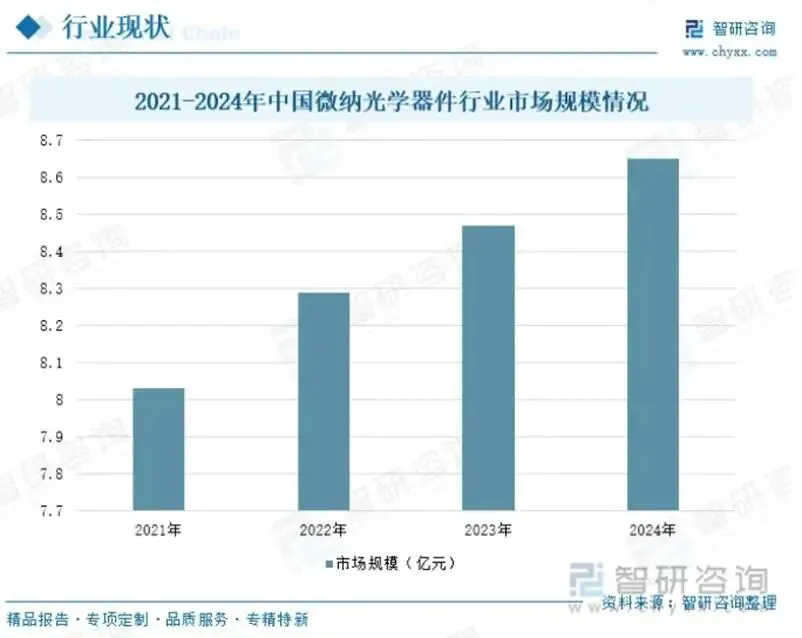

中国微纳光学器件行业正处于高速发展期,技术突破与市场需求双轮驱动。2024年,中国微纳光学器件行业市场规模约为8.65亿元,同比增长2.13%。技术层面,中国在3纳米光刻、原子级制造(0.3nm精度)、全固态深紫外激光器等领域实现全球领先,支撑超构透镜、衍射光栅等微纳元件的纳米级加工。但微纳光学器件的高端应用(如量子信息、生物传感)仍面临纳米压印精度不足、相变材料稳定性差等技术挑战,导致规模化生产受限。

3、

三、 关键应用领域

微纳加工技术的应用已渗透到众多高科技产业,具体包括:

- 半导体与微电子:这是微纳加工最主要的应用领域,占据了整体市场60%以上的份额。技术用于制造集成电路、传感器、光电器件等,是实现电子器件微型化、高集成度和高性能的根本。

- 光电子与光学器件:用于制造微型光学元件、光纤器件、光波导、微透镜阵列等。高精度激光芯片加工、光学传感器件已形成规模化产业应用。

- 生物医疗:这是最具潜力的增长领域之一。微纳加工可用于制造微针阵列贴片实现无痛透皮给药、生物芯片、生物传感器、微流控芯片以及纳米药物载体等。预计到2027年,相关生物医疗设备市场将达到100亿美元。

- 航空航天与MEMS:MEMS(微机电系统) 加速度计已用于卫星姿态控制。MEMS微纳加工还广泛应用于压力传感器、微泵等器件的制备。

- 新兴领域:

- 柔性电子:随着智能穿戴、物联网发展,柔性微纳加工服务行业快速成长,涉及柔性电路板(FPC)、柔性显示(OLED)、柔性传感器等。预计2025年全球柔性电子市场规模将达到1000亿美元。

- 功率器件:服务于新能源汽车、工业控制等领域,要求实现高精度、高可靠性的加工。

- 量子技术:量子微纳加工用于制备量子点、量子线等结构,是量子计算、量子通信和量子传感的硬件基础。

四、 发展趋势与未来展望

综合来看,微纳加工行业正朝着以下几个方向演进:

- 尺度极限不断突破:加工技术向亚纳米和分子尺度迈进,对设备和工艺提出更高要求。

- 工艺集成与多功能化:在同一加工平台上集成多种工艺,实现多功能加工,以提高效率和降低成本。

- 创新工艺涌现:飞秒激光、超快微纳加工、石墨烯微纳加工等新技术因其高精度、低热影响等优势,正在开拓更广阔的应用领域。

- 智能化与自动化:结合自组装技术、自动化生产,向智能化和自主化方向发展。

- 产业集聚与政策驱动:区域产业政策持续加码,例如成都东部新区在2025年将微纳加工列为激光及光电装备产业园的重点发展领域之一,推动产业集群化发展。

五、上市公司情况分析

从上游 “卡脖子”的材料/设备(华特气体、北方华创),到中游 “技术转化”的设计与制造(中芯国际、苏大维格),再到下游 “价值实现”的应用产品(韦尔股份、舜宇光学),构成了完整的微纳技术产业价值链条。

1. 上游 - 核心设备与材料类:这类公司提供微纳加工所必需的“工具”和“原料”,技术壁垒高。

| 公司名称 (代码) | 核心业务介绍 (与微纳技术的关联) | 2025年第一季/2024年财务数据摘要 |

1. 上游 - 基础材料、设备与设计软件 (占全产业价值核心,壁垒最高) | 华特气体 (688268) | 国内特种电子气体龙头,产品是光刻、刻蚀、沉积等微纳加工关键耗材,已通过全球头部芯片厂商认证,是“核心材料国产替代”的代表。 | 2024年报,营收: 20.3亿元, 归母净利: 2.1亿元,同比+12.0%,报告期内,光刻用气体等半导体特气产品快速增长。 |

南大光电 (300346) | 主要生产光刻机、刻蚀机用光刻胶、高纯前驱体材料、MO源,专注解决“卡脖子”材料,其ArF光刻胶在先进制程上取得突破。 | 2024年报,营收: 17.9亿元,归母净利: 2.6亿元;光刻胶及配套材料收入同比增长94.25%,已成为新的业务支柱。 |

芯碁微装 (688630) | 国内微纳直写光刻设备领军者。产品用于PCB、掩模版制版及先进封装环节的微纳图形直写光刻,是重要的光刻技术路线之一。 | 2024年报,营收: 20.2亿元, 归母净利: 4.2亿元,同比+52.2%;已切入全球头部封测厂供应链,毛利率保持高位。 |

北方华创 (002371) | 国产半导体设备平台龙头。业务覆盖刻蚀机、薄膜沉积设备、清洗设备、热处理设备等整套微纳加工核心机台,是国内产业链自主可控的核心力量。 | 2024年报,营收: 267.9亿元,归母净利: 52.8亿元,同比+64.8%;在手订单充沛,受益于国产替代浪潮。 |

江丰电子 (300666) | 国内高纯溅射靶材龙头。靶材是物理气相沉积(PVD)工艺的关键材料,用于制造芯片内的金属导线和薄膜,直接影响芯片导电性能。 | 2024年报,营收: 39.2亿元, 归母净利: 4.3亿元,同比+27.2%;在先进制程用靶材上持续突破客户。 |

沪硅产业 (688126) | 国内半导体大硅片龙头。硅片是微纳加工(芯片制造)的“地基”,其纯度和晶格缺陷等指标是决定后续加工良率的基础。 | 2025Q1, 营收: 9.0亿元,归母净利: 1.0亿元, 实现连续盈利,季度环比-24.0% (受季节性及价格波动影响),但12英寸大硅片出货量保持增长,是国内产业基石。 |

华大九天 (301269) | 国内EDA(电子设计自动化)软件龙头,为集成电路设计及制造提供必要的设计和仿真工具,是“芯片之母”,微纳器件的“图纸”和“设计规则”由它决定。 | 2025Q1, 营收: 4.7亿元,归母净利: 1.7亿元;作为设计工具底层,受益于国产芯片设计需求激增。 |

2. 中游 - 微纳加工制造与服务类:这类公司是技术实现的核心环节,负责将设计转化为实物。

| 公司名称 (代码) | 核心业务介绍 (与微纳技术的关联) | 2025年第一季/2024年财务数据摘要 |

2. 中游 - 微纳结构设计、加工与制造服务 (技术转化环节) | 中芯国际 (688981) | 国内晶圆代工龙头。拥有最先进的大规模微纳加工产线,是中国半导体制造能力的集中体现,为全球芯片设计公司提供从0.35μm到14nm及更先进节点的芯片制造服务。 | 2025Q1,营收: 229.8亿美元,环比+7.7%;归母净利: 8.8亿美元。产能利用率持续高位,结构性紧缺。 |

苏大维格 (300331) | 国内微纳光学技术与产业化应用领军者。核心技术包括纳米压印光刻、微纳结构设计与制造,产品包括AR/VR衍射光波导、新型显示光学膜等。 | 2024年报,收入:23.1亿元(微纳光学产品占比超70%),归母净利亏损4.7亿元。注意经营风险:受相关资产计提减值损失等影响。 |

水晶光电 (002273) | 国内光学元器件及微纳光学产品龙头。主营精密光电薄膜元器件,并深入布局AR-HUD中的光学波导、微棱镜等微纳光学元件。 | 2025Q1,营收: 14.8亿元,归母净利: 2.6亿元,同比+12.5%;创新业务如汽车电子、AR相关产品增长迅速。 |

蓝特光学 (688127) | 专注于高精度、微型化光学元组件制造,产品包括玻璃非球面透镜、微棱镜、光波导等,对微纳尺度的加工精度要求极高。 | 2025Q1,实现营收0.54亿元,单季亏损0.07亿元;业绩受消费电子周期影响波动大,但技术储备深厚。 |

清溢光电 (688138) | 国内掩膜版(Mask/光罩)生产龙头。掩膜版是光刻工艺中承载微纳图形的“底片”,其精度直接影响最终器件的良率。 | 2024年报,营收: 12.7亿元,归母净利: 2.2亿元,同比+35.0%;半导体用掩膜版技术突破,收入占比持续提升。 |

歌尔股份 (002241) | 全球消费电子精密制造龙头。在MEMS传感器的微纳加工、封装与测试领域全球领先,同时为AR/MR设备提供光学模组。 | 2025Q1,营收达374.4亿元,归母净利16.3亿元,同比+106.2%;业绩显著复苏,VR/AR、智能硬件等业务表现强劲。 |

长电科技 (600584) | 全球封测龙头。其先进封装(2.5D/3D、Chiplet等)技术本质是晶圆级或芯片级的超高密度微纳互连与集成,是延续摩尔定律的关键。 | 2025Q1,营收: 82.9亿元,归母净利: 4.8亿元;先进封装技术平台布局完整,是AI算力芯片产业链重要环节。 |

3. 下游 - 应用产品类:这类公司将微纳器件集成为终端产品或系统,直接面向市场。

| 公司名称 (代码) | 核心业务介绍 (与微纳技术的关联) | 2025年第一季/2024年财务数据摘要 |

3. 下游 - 微纳技术应用产品 (价值实现环节) | 海康威视 (002415) | 全球安防及智能物联龙头。其核心产品(如CMOS图像传感器、AI SoC芯片)的性能提升依赖于晶圆代工厂的微纳制程迭代。 | 2024年报:营收1039.5亿,归母净利158.8亿,分别同比增长5.1%和10.2%;业务稳健,在AIoT领域持续深化布局。 |

韦尔股份 (603501) | 全球领先的CMOS图像传感器设计公司。其产品性能(如像素尺寸、读出速度)的升级,直接依赖于半导体制造环节的微纳工艺进步。 | 2025Q1,营收: 70.8亿元,归母净利: 13.8亿元,同比+54.3%;伴随高端手机市场复苏,业绩弹性显著。 |

舜宇光学科技 (02382.HK) | 全球光学零件巨头。其智能手机镜头、车载镜头等部件的设计与制造均要求极高的表面精度和微纳结构控制。 | 2024年报:营收405.0亿港元,归母净利20.2亿港元,同比+34.8%。车载光学及AR/VR相关产品成为新的增长引擎。 |

立讯精密 (002475) | 消费电子制造平台巨头。在SiP(系统级封装)领域深耕,将不同工艺、不同功能的芯片在微小空间内进行三维高密度集成。 | 2025Q1:营收455.7亿,归母净利30.1亿元,同比+24.5%;在大客户MR产品及汽车业务带动下增长稳健。 |

澜起科技 (688008) | 内存接口芯片设计龙头。其DDR5服务器内存接口芯片、PCIe Retimer等高速互连芯片,必须依托先进微纳制程(如7nm/5nm)实现。 | 2025Q1,营收: 13.5亿元,归母净利: 6.4亿元,同比+41.8%,DDR5渗透率提升及AI服务器需求带动业绩增长。 |

福晶科技 (002222) | 全球非线性光学晶体龙头。其产品是光刻机、工业激光等设备的核心光学元件,这些设备是进行微纳加工或应用的基础,属于产业链的 “卖铲人”。 | 2025Q1,实现营收: 1.9亿元,归母净利: 0.5亿元。业绩相对稳定,受益于高端制造业及科研投入增长。 |

上游的材料和设备板块技术壁垒最高,国产替代空间最大,是决定整个产业链自主可控能力的战略要地。中芯国际作为国内制造能力的集大成者,其技术进展和产能扩张是行业风向标。应用驱动是最终目的:AI、自动驾驶、AR/VR、生物医疗等新兴应用,是拉动微纳技术持续迭代和市场增长的核心动力。下游高景气赛道中具备核心微纳器件的公司。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?