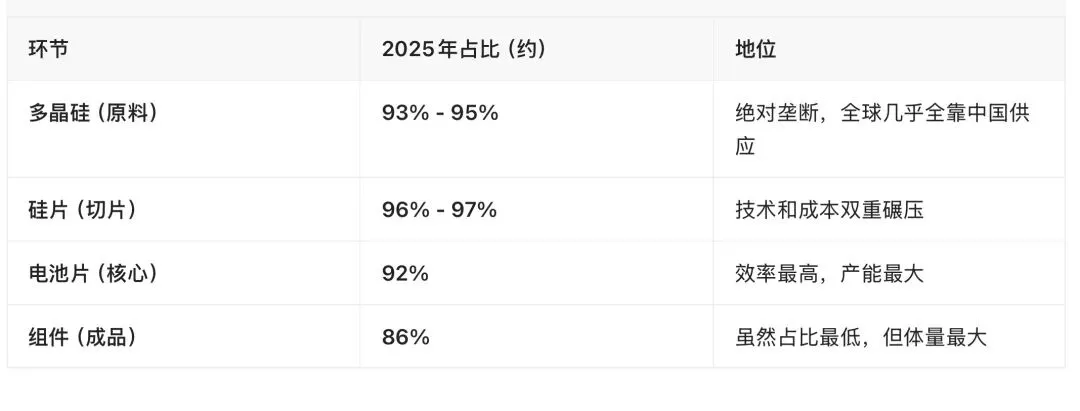

2025年中国光伏组件产量预计在570GW左右,占全球比重的86%,这不仅仅是“领先”所能概述的,是一种全方位,全产业链的绝对主导。如果把光伏制造比作做面包,多晶硅是面粉,硅片是面团(成型),电池片是烤熟的面包(具备了能量/价值),组件是包装好的面包礼盒(最终商品)。我们从投资的角度,深度挖掘一下各个环节的核心公司。一、上游:硅料+硅片(原料和基材核心)

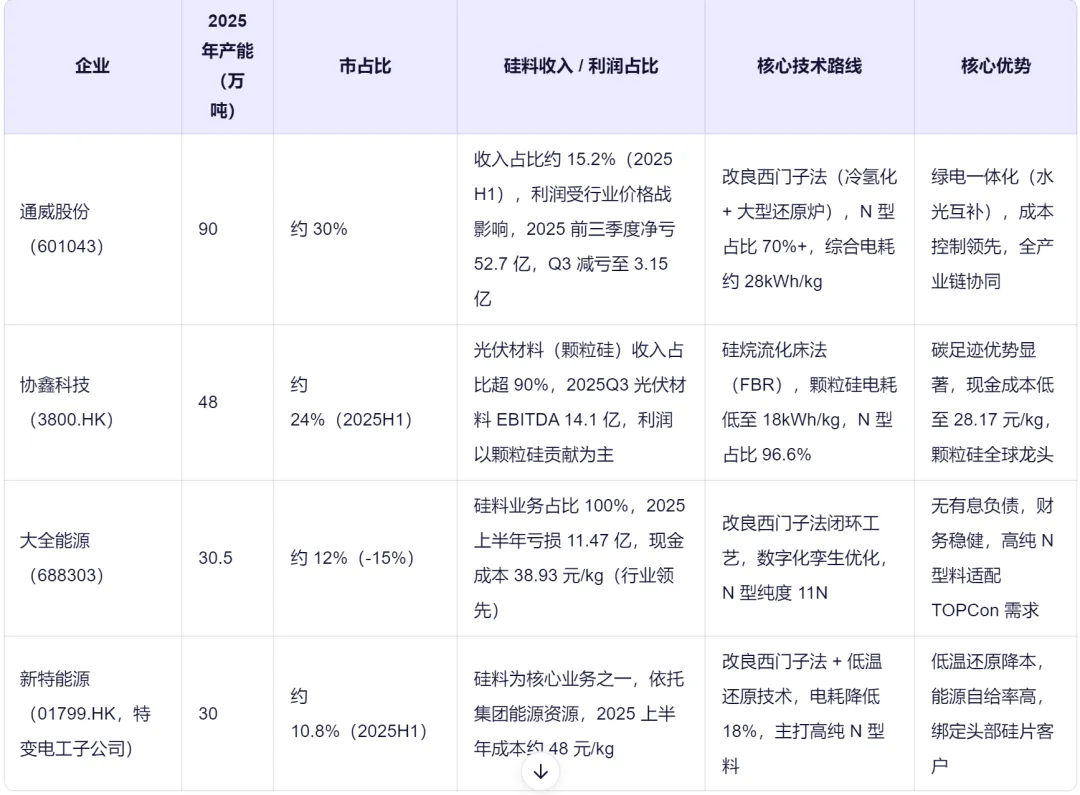

1. 多晶硅(硅料)

CR4 占比超 80%,主导全球硅料供给,有些企业在布局上下游,已经不是纯硅料企业,比如通威股份,虽然市占率最高,在收入占比中并不高,我们在后面的组件分析中,还会看到他。

2. 硅片(CR5占比74%)

隆基、中环:硅片外售+自用并重,硅片是独立利润中心;晶科、晶澳:高度一体化,硅片主要用于自供,不单独核算;双良节能:纯专业化硅片供应商,利润几乎全部来自硅片。技术共性:

均全面转向N型大尺寸(182/210mm),推进130μm→110μm→100μm 薄片化,并强化低碳制造(绿电、低电耗)。二、中游:电池片 + 组件(制造与终端核心)

1. 电池片(CR5占比61%)

一体化企业(如晶科、隆基)将电池片利润体现在组件毛利中,未单独披露。2. 光伏组件(CR4占比77%)

高度垂直一体化(硅片→电池→组件),但更侧重组件为利润核心,收入与利润占比均超85%,对上游价格波动抗性较强。虽也一体化,但组件与硅片/氢能等多业务并行,组件收入占比约65%,利润贡献约70%,战略上更注重技术引领与品牌价值。独特采用“光伏+储能”双轮驱动模式,组件是基础,但正加速向能源解决方案商转型,储能业务增速超50%。三、出口和涨价趋势

1、整体趋势

组件:出口量稳(年约230–240 GW),占全球70%以上;国内价格战激烈,但高端N型组件在欧美出口溢价达10–15%,本地化产能成关键。电池片:出口量快速增长(2025年同比增超30%),N型高效电池供不应求,涨价8–12%,出口溢价5–10%,成产业链最强势环节。硅片:出口明显下滑,因产能向东南亚转移+贸易审查趋严,基本无涨价,出口趋于“就地生产、就地供应”。多晶硅:出口量平稳但无涨价、无溢价,价格刚从底部小幅反弹;长期面临海外低碳产能替代压力。2、从企业角度

1)钧达股份(002865.SZ):专注高效TOPCon电池片,几乎全部外售。海外收入占比:2025年约 35–40%,主要销往东南亚(供当地组件厂)、印度、土耳其。正加速拓展欧洲、中东客户,预计2026年海外占比将超50%。动因:海外本土组件产能扩张快,但电池片自供不足,依赖中国进口。2)爱旭股份(600732.SH):全球唯一量产ABC(背接触)电池的企业,主打高端市场。海外收入占比:2025年已超 50%,欧洲是最大市场(高溢价接受度强)。优势:ABC组件效率达26.5%,在分布式屋顶项目中具备不可替代性,出口单价比国内高15%以上。海外收入占比:约75–80%(2025年),连续多年全球出货第一。策略:通过马来西亚、越南、美国本土工厂规避贸易壁垒,海外毛利率比国内高5–8个百分点特点:HPBC组件主攻欧美高端分布式市场,品牌溢价显著。挑战:美国市场受UFLPA影响,正通过中东、东南亚产能迂回出货。海外收入占比:超60%,欧美渠道深厚,长期绑定大型开发商。优势:产品可靠性获国际认证,海外订单多为长协+溢价,抗价格战能力强。海外收入占比:约55–60%,欧洲、拉美、澳洲为主要增长点。特色:以“Vertex N型组件+储能”打包方案出海,提升单客户价值。四、太空光伏

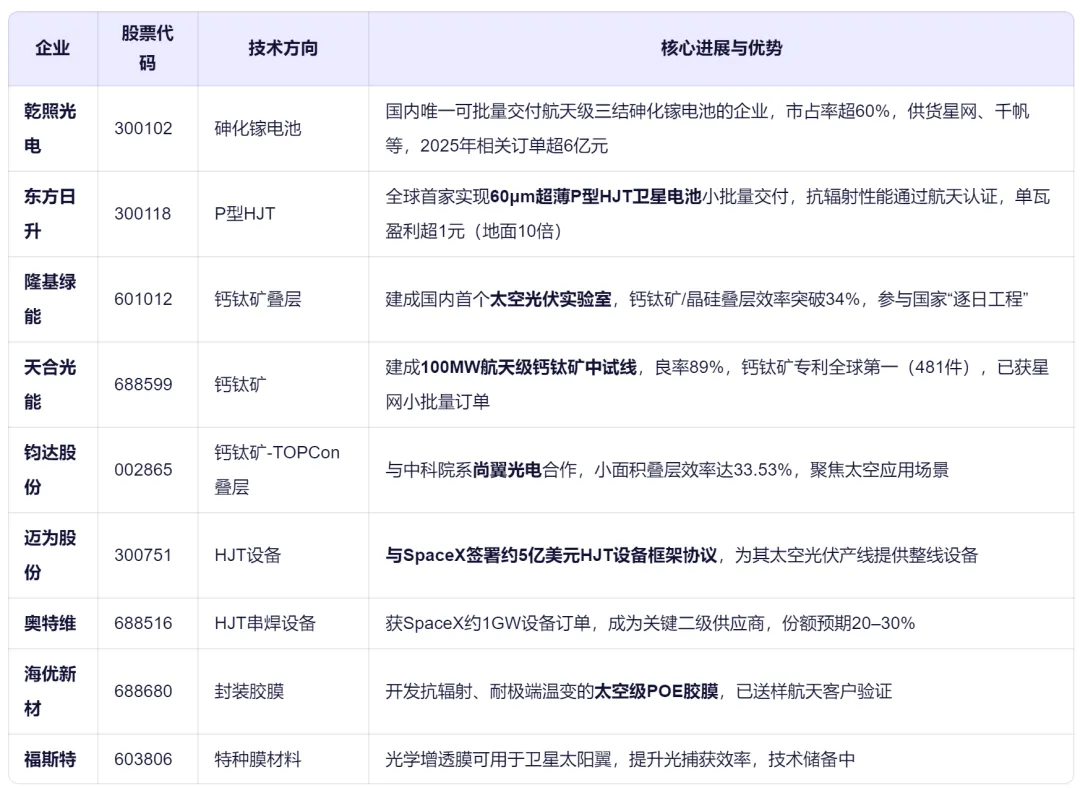

昨日(2026年1月23日),A股光伏板块大涨,核心原因是埃隆·马斯克(Elon Musk)关于“太空光伏”的重磅表态,叠加了行业内部的产能出清和资金高低切换这三大因素的共振。1月22日(周四),马斯克在达沃斯论坛上宣布,SpaceX和特斯拉计划在未来三年内,每年各建设100GW的太阳能产能。应用场景: 这些产能不仅用于地面,更关键的是用于太空AI卫星和地面数据中心供电。市场反应: 这一消息直接打开了市场对光伏行业的新想象空间——太空光伏。机构测算这可能是一个高达5000亿美元甚至万亿级别的新赛道。这不仅让原本低迷的光伏板块找到了全新的炒作逻辑,还带动了“商业航天+AI算力”的概念共振。太空光伏(Space-based Solar Power)虽尚未进入大规模商业化阶段,但受益于低轨卫星星座加速部署(如星链、中国“GW/千帆”计划)、AI算力上天趋势及马斯克等科技领袖推动,已从概念验证迈入小批量订单落地与技术预研并行的新阶段。在A股光伏板块中,并非所有企业都能受益,只有具备高效率、抗辐射、轻量化、柔性化等特殊技术积累的细分环节和企业,才真正切入这一高壁垒、高毛利赛道。核心需求:太空环境要求电池具备高转换效率(>30%)、强抗辐射能力、轻量化(降低发射成本)。砷化镓(GaAs):当前航天器主流,效率30–34%,但成本极高(约300–450元/瓦),适用于高轨/深空任务;P型HJT:超薄(60μm)、抗辐射、成本仅为砷化镓1/3,2026年起成为低轨卫星主力替代方案;钙钛矿/叠层电池:理论效率>33%,比功率达5–10 W/g(是传统刚性太阳翼3倍以上),被视为长期“终极方案”。五、技术走势分析

光板板块经过周五的大涨,日线和周线走势符合三指标多头趋势,可关注。月线尺度:仍需MACD上破零轴,进一步确认超级周期的反转。(以上仅代表个人观点,仅供参考,股市有风险,投资需谨慎)