基础材料/能源行业月报:供需改善有望支撑行业景气【附下载】

- 2026-08-07 05:09:49

基础材料/能源行业月报:供需改善有望支撑行业景气【附下载】

文章摘要

12 月 PMI 为 50.1,行业资本开支增速放缓助力供给拐点临近

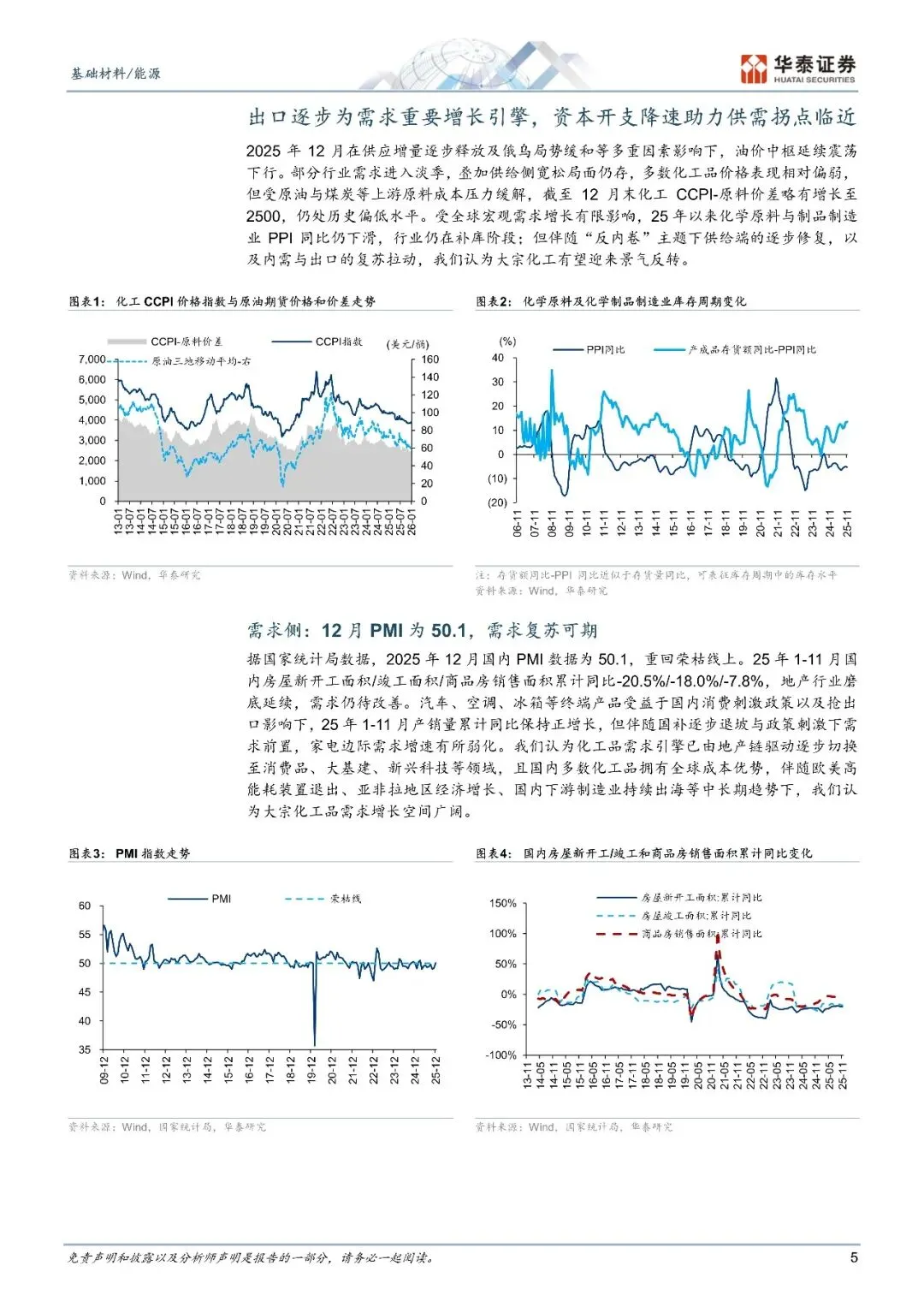

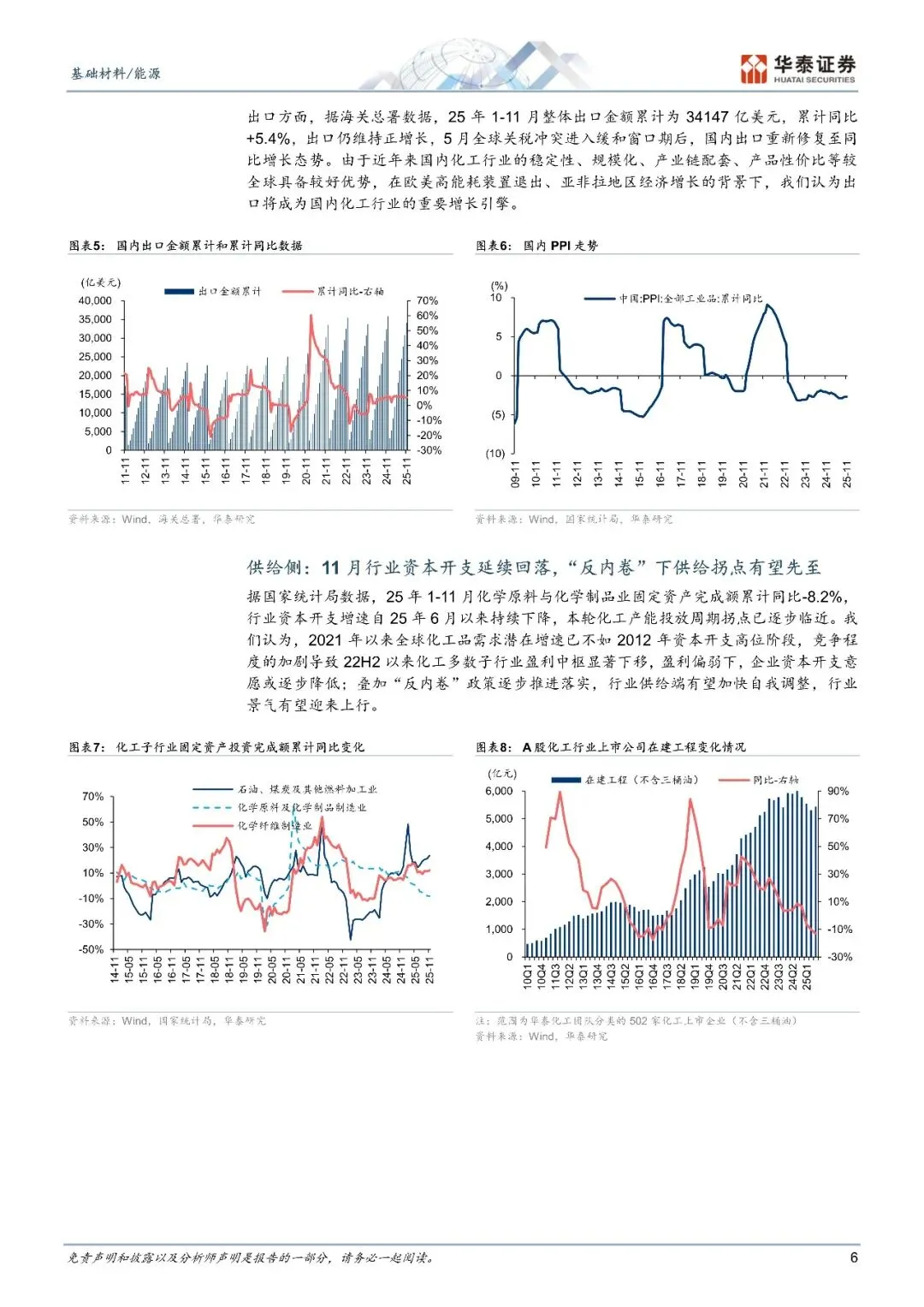

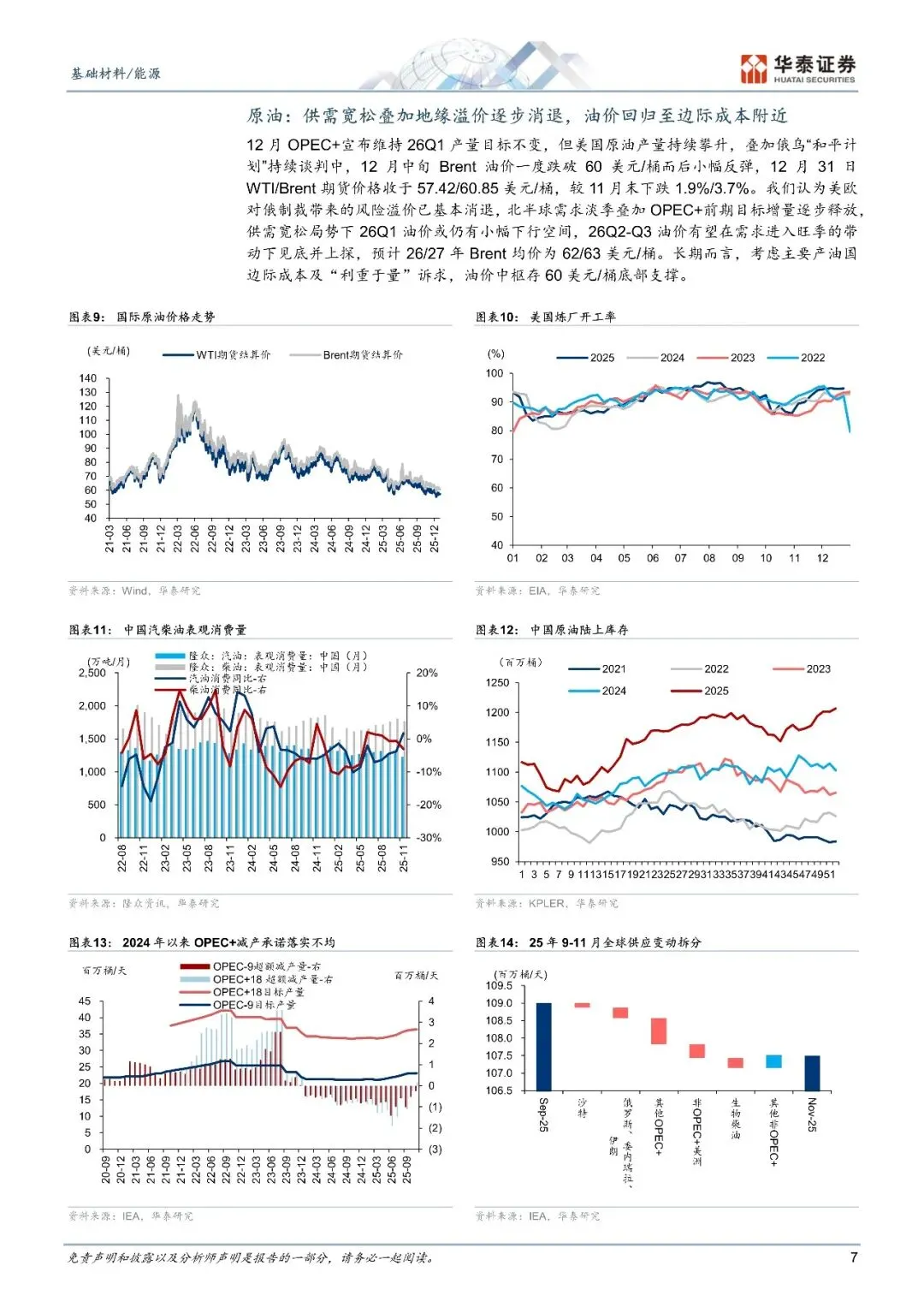

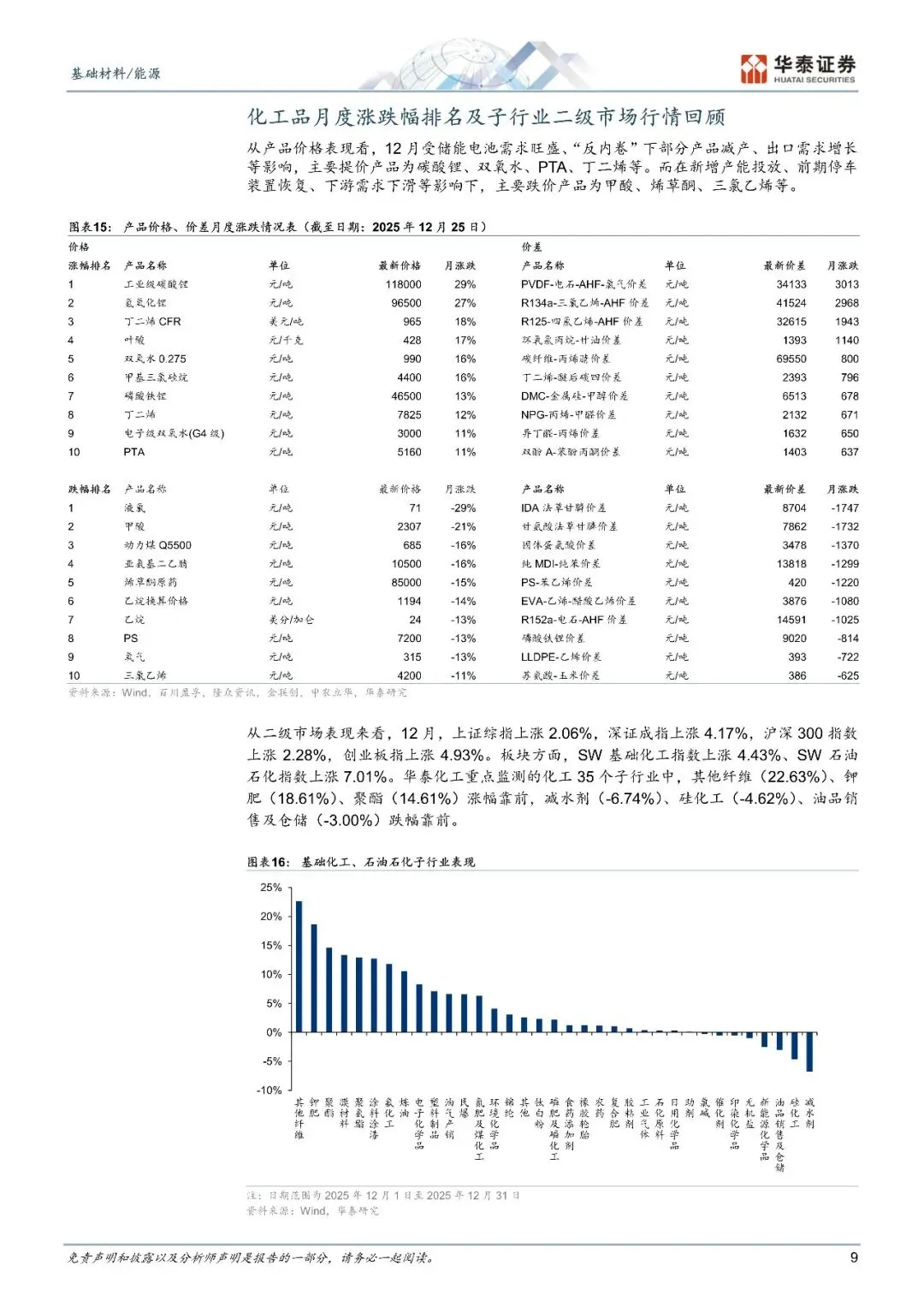

供给侧方面,据国家统计局,25 年 1-11 月化学原料与化学制品业固定资产完成额累计同比-8.2%,行业资本开支增速自 25 年 6 月以来持续下降,我们认为,竞争程度的加剧导致22H2以来化工多数子行业盈利中枢显著下移,企业资本开支意愿或逐步降低,“反内卷”助力下行业供给侧有望加快自我调整。需求侧方面,25 年 12 月国内 PMI 为 50.1,化工品需求引擎已由地产链驱动逐步切换至消费品、大基建、新兴科技等领域。我们认为,国内多数化工品的全球成本优势仍突出,且伴随欧美高能耗装置退出、亚非拉地区经济增长等需求增量驱动下,大宗化工品有望于 26 年迎来景气上行。

文章内容

文章篇幅有限,仅为部分预览

回复暗号:基础材料/能源行业月报:供需改善有望支撑行业景气-260110-华泰证券-29页

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。