解码细分行业 |《企业数字化转型指数报告(2025)》之行业指数篇(上)

- 2026-08-02 15:11:13

全国两化融合标委会数字化转型标准工作组(TC573/WG2)2025年度全体成员会议近日举行(详情)。会上发布的《企业数字化转型指数报告(2025)》,基于覆盖全国31个省(自治区、直辖市)、150多个城市,涵盖19个国民经济门类、93个大类及381个中类的10万余家企业样本,勾勒出2025企业数字化转型发展图景,用我国企业数字化转型总体指数、区域指数、行业指数、企业指数,以及企业在人工智能应用、数字化场景落地、数据要素价值释放等关键领域的实践现状,为转型各方推进数字化转型工作提供参考。

报告中的精彩内容,我们将分篇为大家奉上!本篇将着重介绍制造业行业指数:

《企业数字化转型指数报告(2025)》的10万余家企业样本,涵盖19个国民经济门类、93个大类及381个中类。报告从行业角度全景分析了13个重点行业的数字化转型成熟度指数,并具体发布制造、能源、建筑、服务等多个行业指数。

其中,制造指数细分为原材料制造、装备制造、消费品制造和电子信息制造指数。

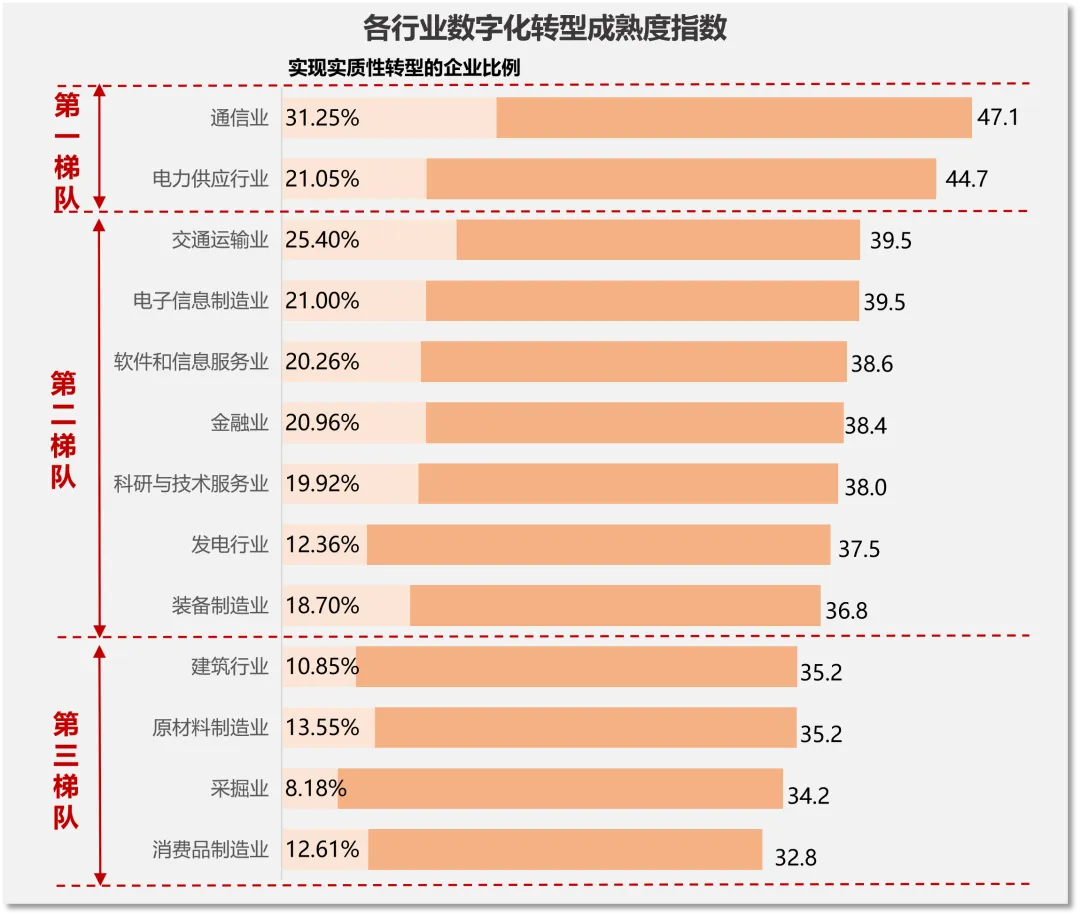

全景概览:重点行业成熟度指数呈梯队分化

不同行业因发展基础、企业构成等不同,其数字化转型的现状、进程、模式和发展趋势不尽相同。重点行业成熟度指数呈梯队分化:通信、电网供应遥遥领先,远高于全国平均水平;交通运输、电子信息等略高或接近全国平均;采掘业、原材料、消费品制造等传统产业有待提升。

从成熟度指数看,13个重点行业可大致分为3个梯队。其中通信业、电力供应行业数字化转型成熟度指数远高于全国企业平均水平,处于数字化转型第一梯队,交通运输业、电子信息制造业、软件和信息服务业、金融业、科研与技术服务业、发电行业、装备制造业数字化转型成熟度指数略高于全国企业平均水平,处于数字化转型第二梯队,建筑行业、原材料制造业、采掘业、消费品制造业数字化转型成熟度指数低于全国企业平均水平,处于数字化转型第三梯队。

从数字化转型进程来看,通信业凭借其天然技术优势走在数字化转型前列,实现实质转型的企业(5档场景级及以上)占比高达31.25%,交通运输业、电力供应行业等紧随其后;建筑、采掘等面临挑战较大。整体来看,高科技相关行业表现较好,而传统行业则需要进一步加快数字化转型进程。

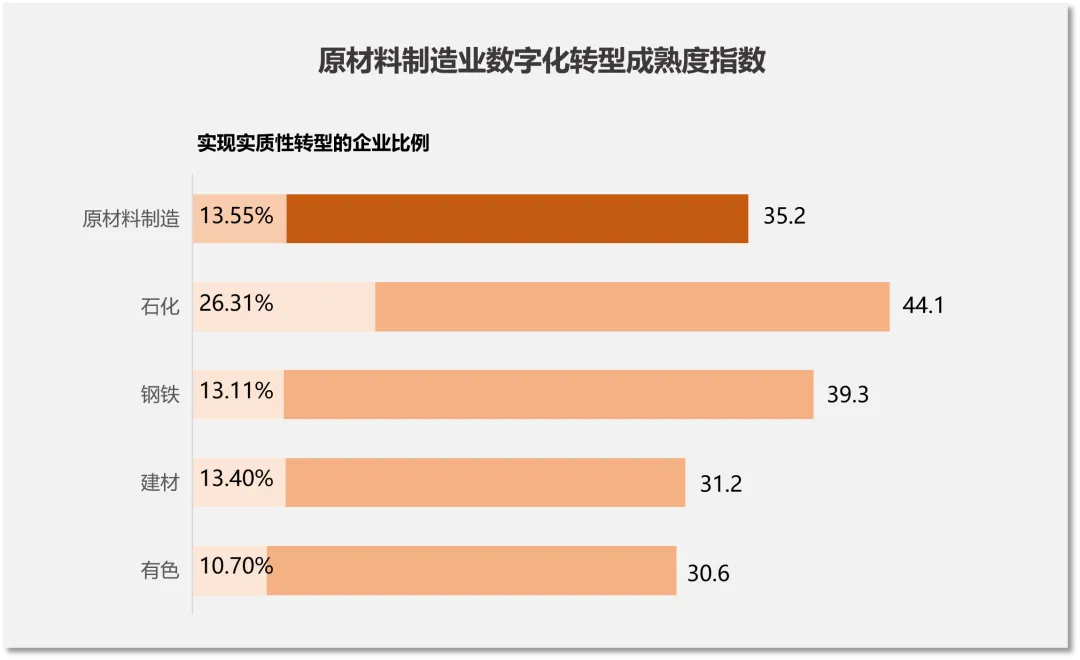

原材料制造指数

原材料制造业整体转型水平稳步增长,石化行业领先优势突出,钢铁行业略高于原材料整体,建材、有色行业有待提升。

1、成熟度指数

原材料制造业数字化转型成效显著,2025年总体指数为35.2。细分行业中,石化行业以44.1的指数领跑,绝对优势突出;钢铁行业转型指数位居第二(39.3);建材与有色行业相对落后,需进一步强化转型力度。

2、成熟度水平档次

原材料制造业整体来看,13.55%的企业实现实质性转型。石化行业实现实质性转型的企业占比为26.31%,显著领先于其他行业,体现其转型成效已初步显现;建材、钢铁、有色等转型进程均低于原材料制造业整体,需加快数字化转型步伐。

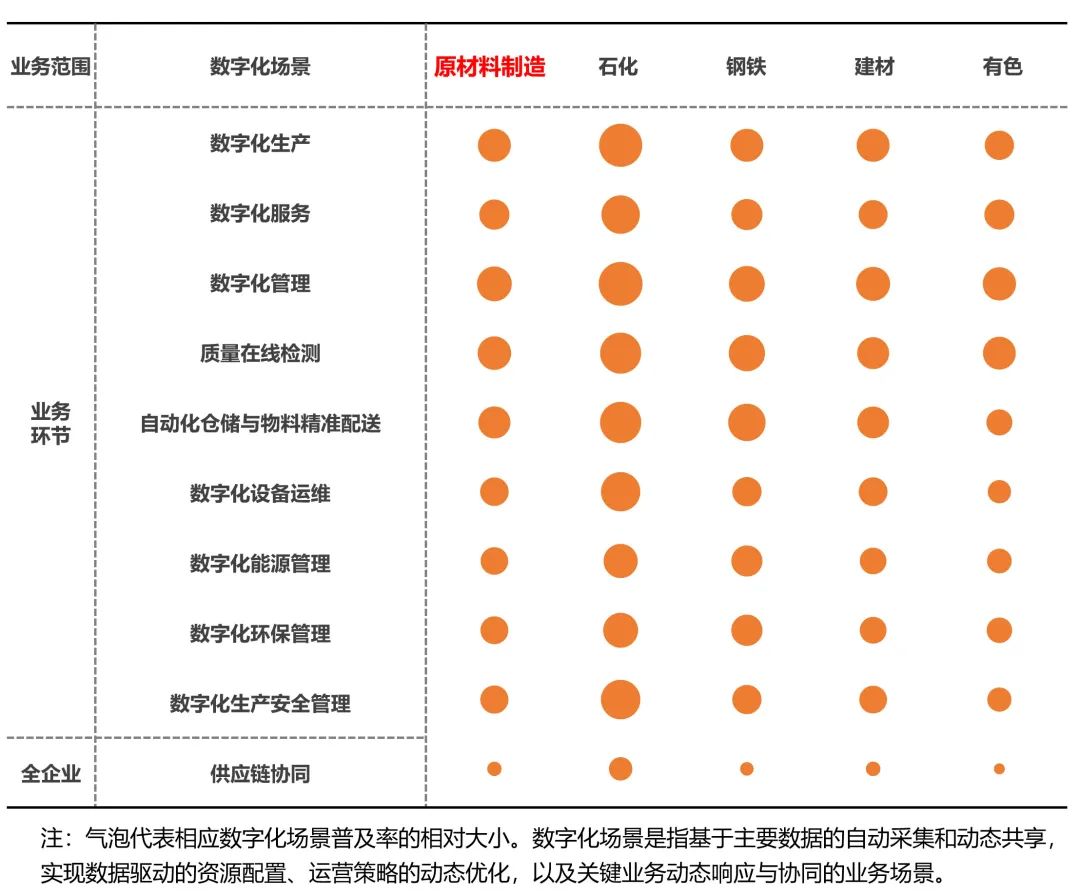

3、场景现状

总体来看,原材料制造业在数字化管理方面具备一定共性优势,但在数字化生产、数字化服务、质量在线检测、数字化设备运维、供应链协同等核心应用场景上呈现出明显行业差异。

从细分行业维度分析,石化行业在各类数字化场景的整体普及率上全面领跑,其中数字化生产与数字化管理的渗透优势尤为突出,普及率均超过25%;钢铁行业的数字化生产与服务普及率处于中等,但在数字化管理体系搭建、质量在线检测、自动化仓储等场景的建设成效突出;建材与有色行业的数字化建设特征相近,二者在生产数字化、环保监测数字化、设备运维数字化等场景的普及率处于同一区间,但整体建设水平均落后于石化与钢铁行业。

值得关注的是,各细分行业的供应链协同场景建设普遍滞后,表明当前原材料制造企业的数字化转型仍以企业内部业务环节为主,全企业产供销协同数字化场景建设有待提升。

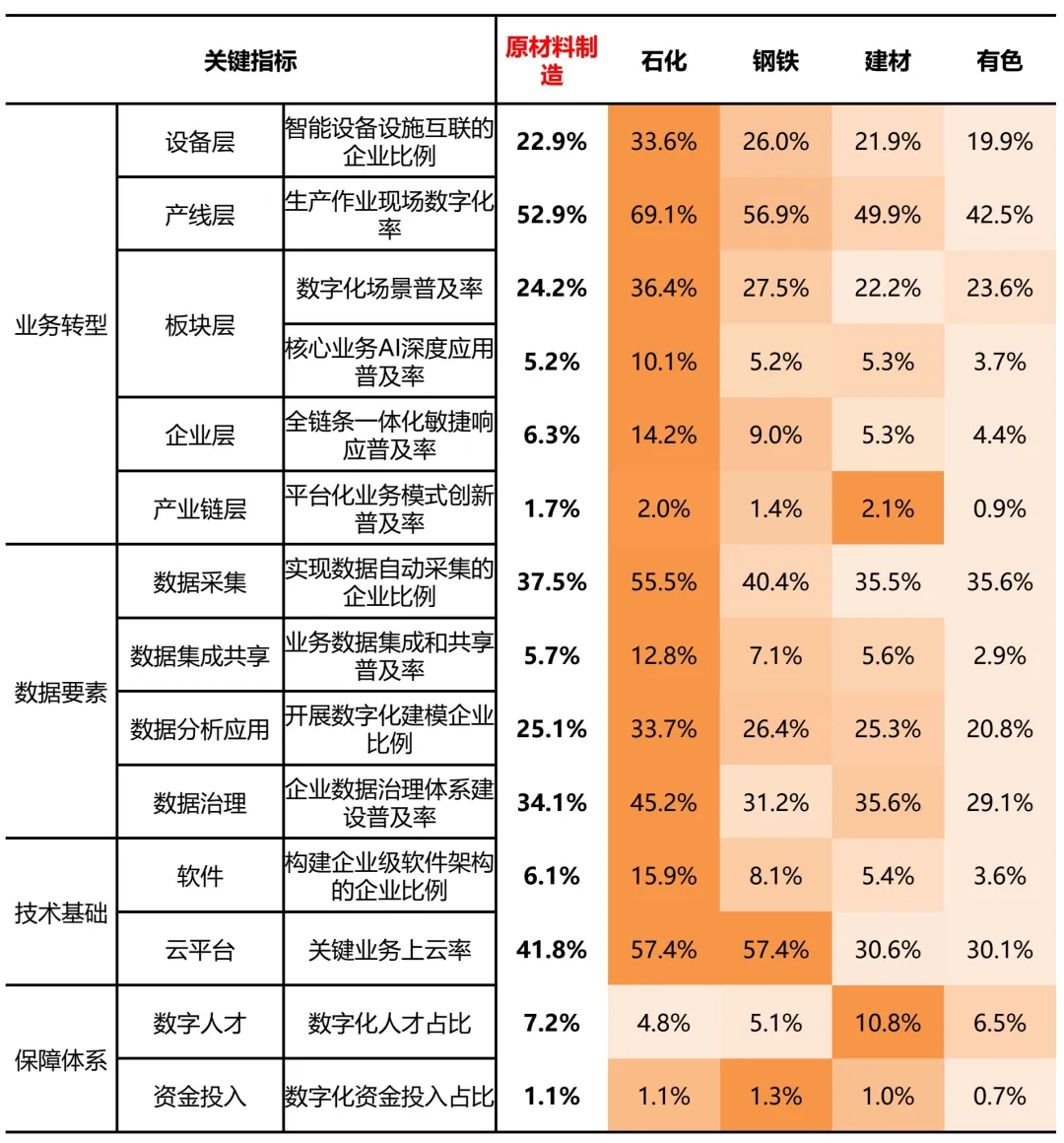

4、关键指标

石化行业关键指标优势显著,尤其是在智能设备设施互联的企业比例、生产作业现场数字化率、实现数据自动采集的企业比例、关键业务上云率等关键指标领先优势较为突出,与其工艺流程相对集中、自动化基础较好密切相关。

钢铁行业大部分关键指标领先于原材料行业整体,尤其是关键业务上云率、数字化场景普及率领先优势突出,展示出较高的重视度和发展潜力。

建材、有色大部分指标落后于原材料制造业整体,主要受制于企业规模分散、工艺类型多样、标准化程度较低等因素。

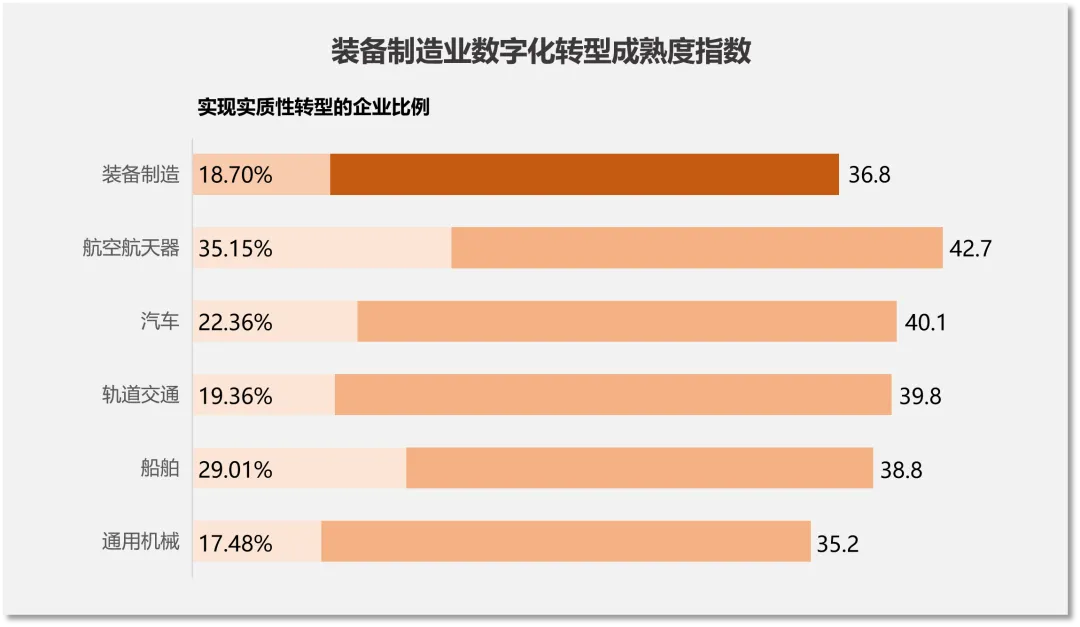

装备制造指数

装备制造整体指数优于全国,航空航天器表现突出,汽车、轨道交通与船舶不相上下,通用机械有待提升。

1、成熟度指数

装备制造业整体指数为36.8。细分领域里,航空航天器2025年指数达42.7,位居装备制造业第一位。汽车、轨道交通、船舶等行业,数字化转型成熟度指数紧随其后,且高于装备制造业整体水平,通用机械较其它细分领域差距较大,有待进一步提升。

2、成熟度水平档次

从装备制造业整体看,达18.70%的企业迈入了实质性转型阶段,高于全国近4个百分点,表明整体数字化进程较快。

细分领域中,航空航天器实现实质性转型企业占比35.15%,数字化程度领先;船舶、汽车等行业紧随其后。

总的来说,装备制造业数字化建设已取得显著进展,但不同细分领域发展不均衡,向更高水平跃升仍具有较大提升空间。

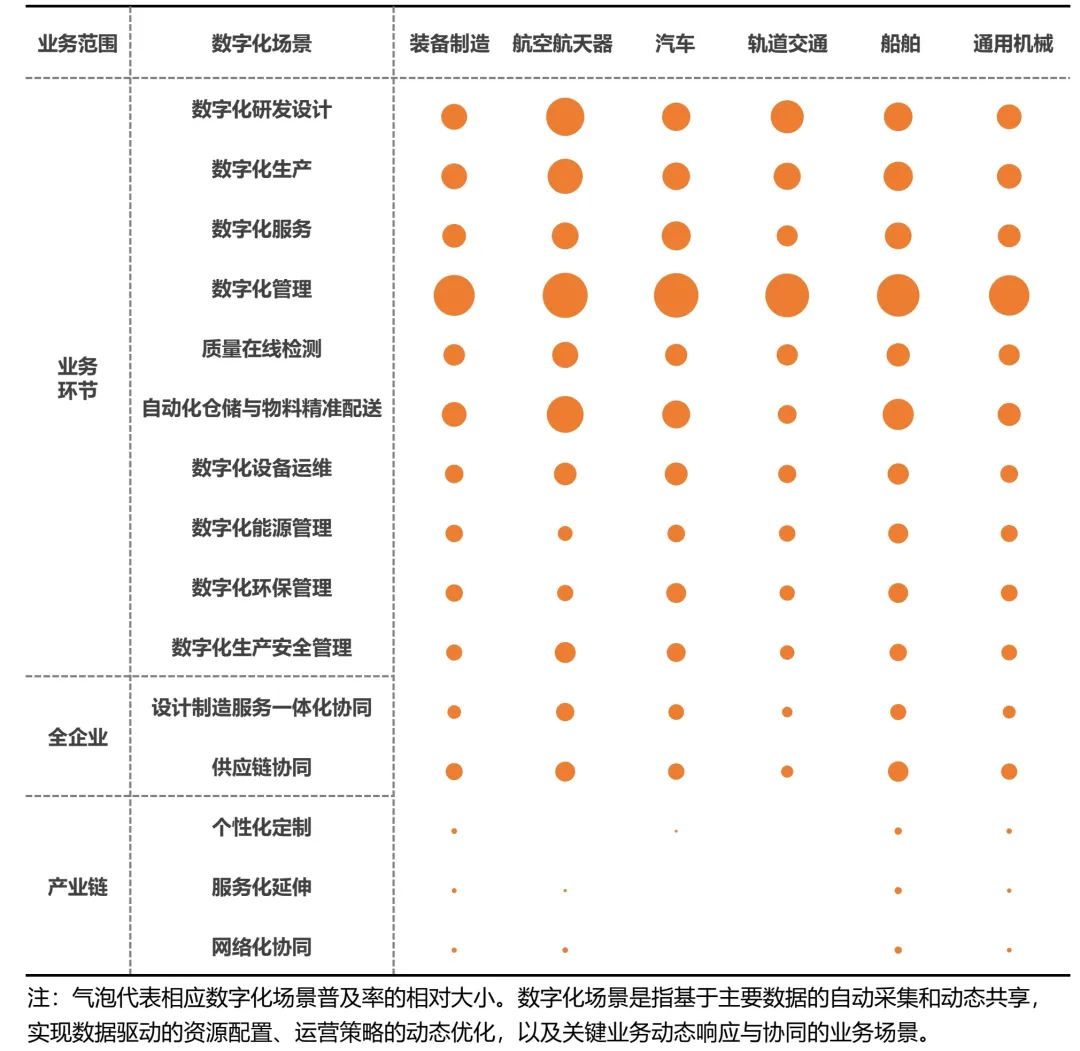

3、场景现状

总体来看,装备制造业在管理数字化方面具有显著共性优势,数字化管理场景普及率达到27.8%;但在研发、生产、服务、等场景上呈现出明显的行业特征差异:高复杂度行业以研发驱动领先,规模化行业以生产效率领先,长生命周期行业以服务协同领先。

从细分行业来看,航空航天器数字化研发设计、数字化生产、数字化管理场景普及率较高,这与航空行业的高技术密集度、高可靠性要求、复杂系统工程特性密切相关。相比之下,汽车行业在生产场景中优势明显,轨道交通行业在服务场景上表现突出,船舶业在研发设计中数字化程度较高,而通用机械在装备制造业中表现相对落后。

此外,装备制造业普遍重视设计制造服务一体化协同和供应链协同场景建设,尤其是航空航天器、汽车和船舶行业。

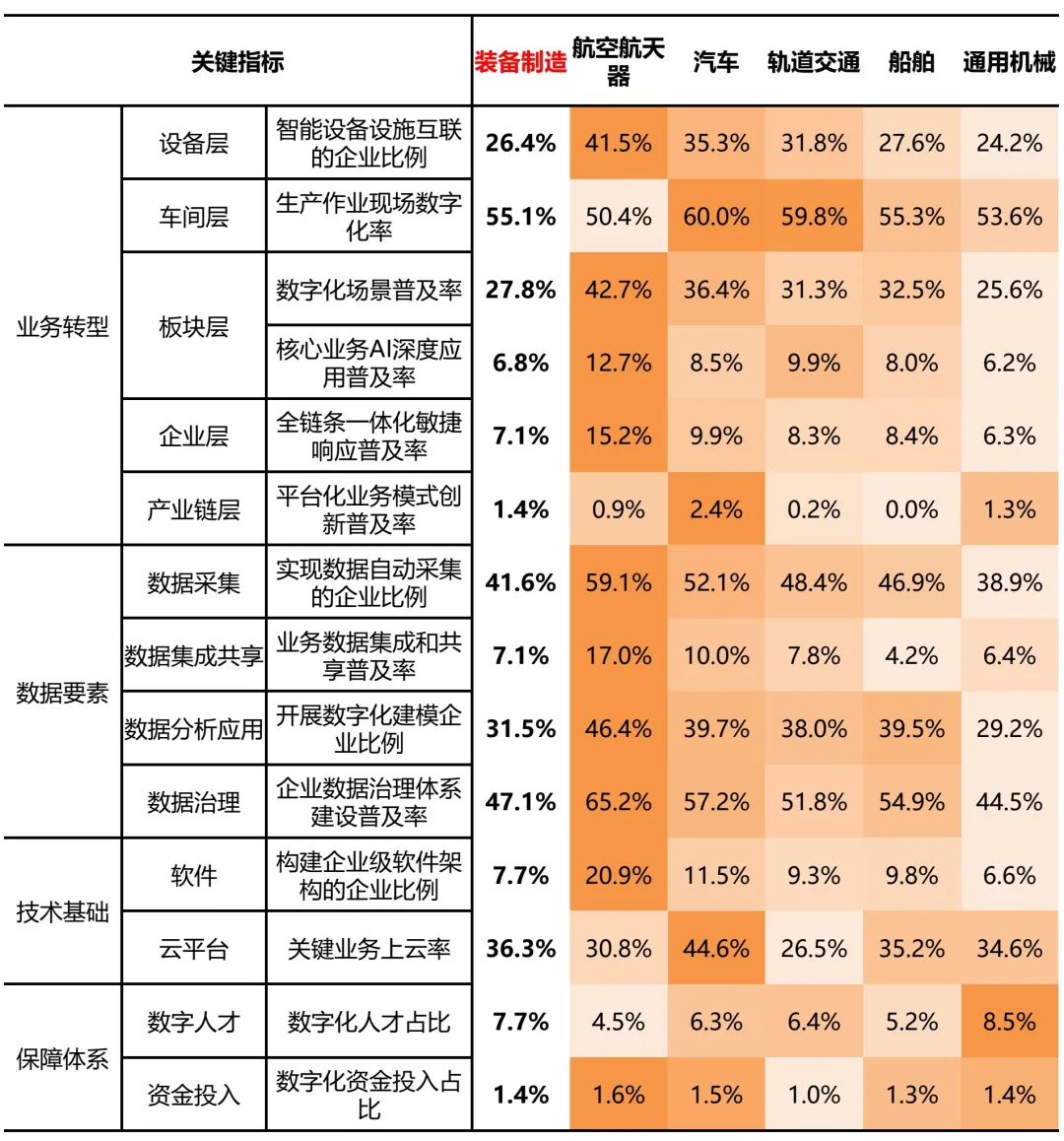

4、关键指标

航空航天器行业关键指标优势显著,尤其是在数据要素维度,包括数据采集、建模、治理,以及数字化场景普及率等指标领先优势较为突出,反映对数据价值挖掘的重视度普遍较高。

汽车行业在生产作业现场数字化率、平台化业务模式创新普及率、关键业务上云率等关键指标表现亮眼。

轨道交通行业大部分指标领先于装备制造业整体,其中实现数据自动采集的企业比例、智能设备设施互联的企业比例、数字化场景普及率等表现突出。

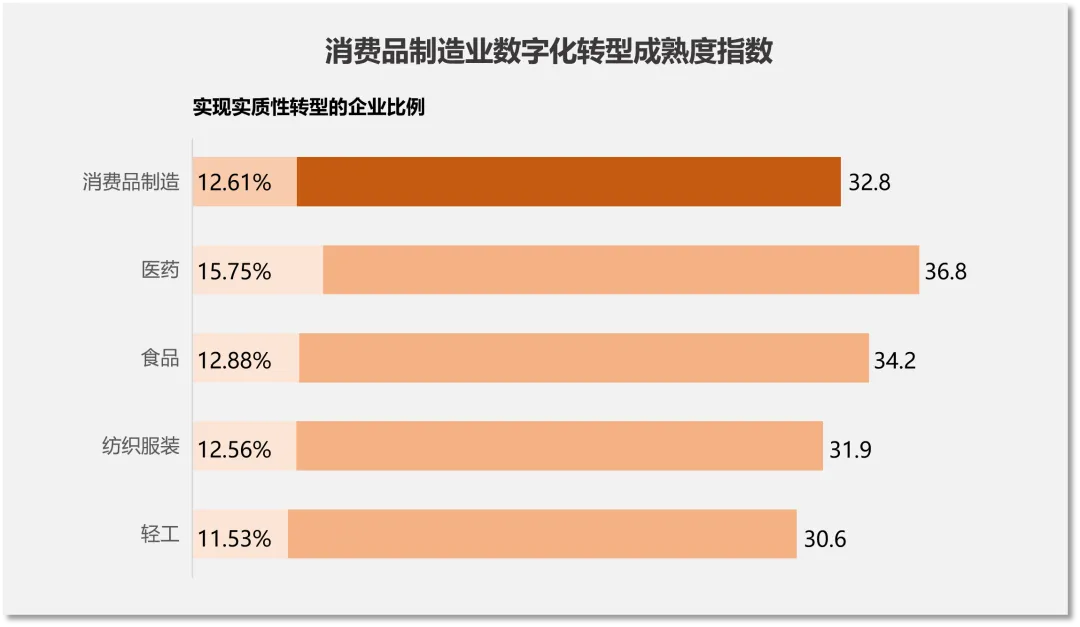

消费品制造指数

消费品制造业整体指数略低于全国,医药行业相对领先,食品行业稳健推进,纺织服装及轻工有待提升。

1、成熟度指数

消费品制造业数字化转型成熟度指数为32.8。细分行业差异显著,医药食品等高附加值行业发展较为领先,而传统制造密集型行业如纺织服装、轻工等滞后。

医药行业主要受益于政策强驱动与高技术刚需,成熟度指数达到36.8,领跑整个消费品制造业。食品行业的数字化转型成熟度指数略高于消费品制造业的平均水平,展现出稳健推进的发展态势;而纺织服装和轻工行业均低于消费品的平均水平,主要受制于多品种、批量小、生产分散等因素,后续存在较大提升空间。

2、成熟度水平档次

消费品制造业实现实质性转型的企业占比为12.61%,低于全国水平(15.08%),表明该行业整体数字化转型进程滞后于全国总体节奏,转型的深度与广度有待提升。

从细分行业来看,医药行业实现实质性转型企业占比最高,达到15.75%,显著高于消费品制造业平均水平,且略高于全国平均水平。而食品、纺织服装、轻工等都在12%左右,均低于全国水平,主要是因为以传统生产制造为核心,中小企业占比更高,数字化大多集中在生产设备改造、基础软件应用等。

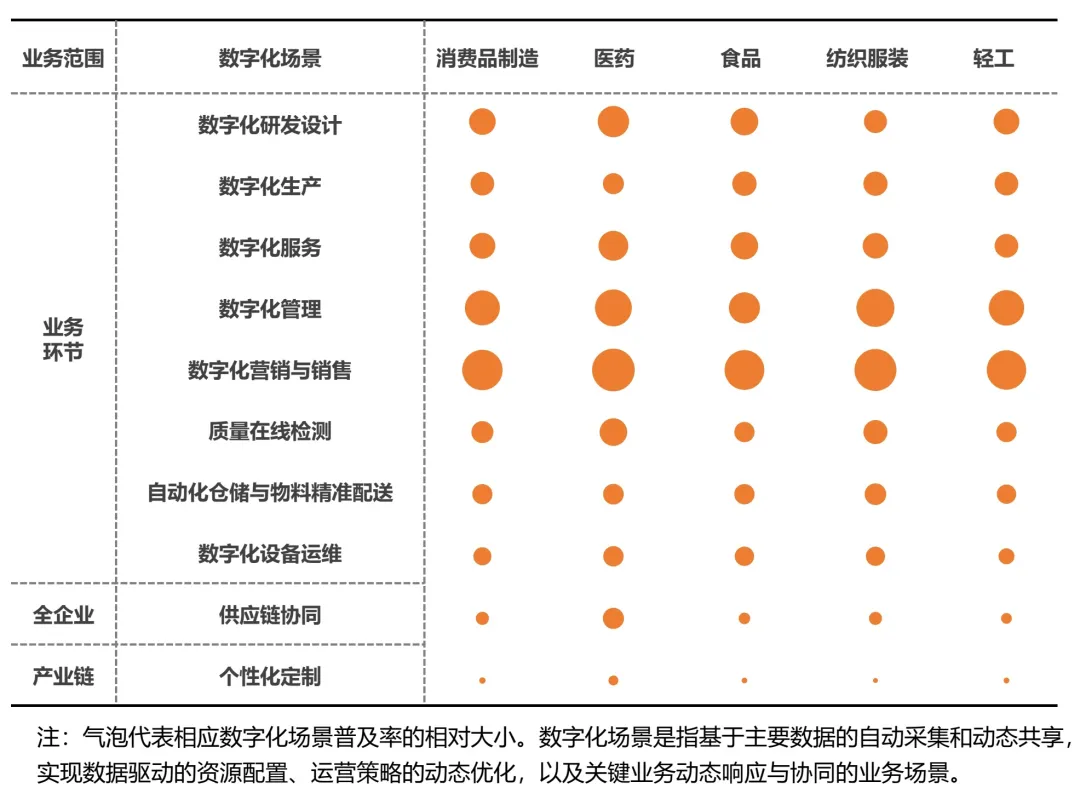

3、场景现状

消费品制造业在“数字化研发设计、生产、服务”等业务环节的数字化场景均实现全覆盖,且各行业的布局程度差异较小,体现出制造类行业在核心业务环节的数字化转型方向高度趋同。

消费品制造业在数字化营销与销售方面普遍水平较高,其中医药和纺织服装行业领先,显示企业在客户管理、市场开拓和数字化销售渠道建设上投入积极,营销数字化成为行业共识。数字化研发设计整体水平近15%,医药略高于其他行业,显示高技术含量行业对研发数字化工具依赖更强;数字化生产与服务整体水平超10%,各行业水平相对接近。数字化管理场景中,行业间差异明显,医药和纺织服装行业表现突出。

总体来看,消费品制造业在营销与销售数字化方面具有显著共性优势,高技术含量行业以研发驱动领先,市场导向型行业以营销与服务协同领先,规模化行业以生产效率和运营优化为优势。

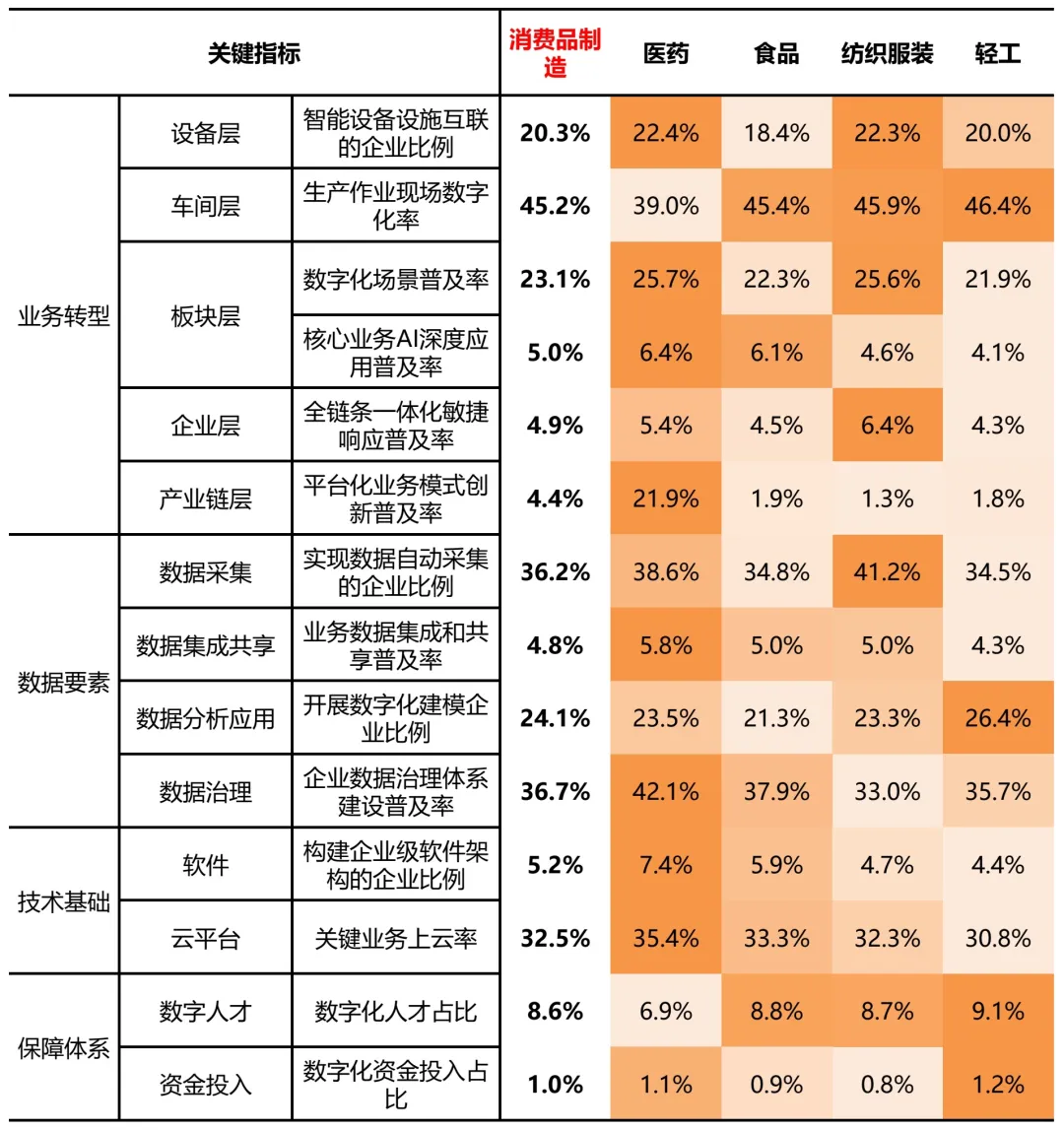

4、关键指标

在消费品制造业中,医药行业大部分关键指标领先于消费品制造业整体,尤其是数字化场景普及率、平台化业务模式创新普及率等业务指标显著领先,反映其在协同响应与模式创新上的推进力度。

纺织服装行业在生产作业现场数字化率、实现数据自动采集的企业比例相对领先。

食品行业和轻工行业关键指标表现较为落后,尤其是业务转型相关指标均有较大的提升空间。

电子信息制造指数

1、成熟度指数

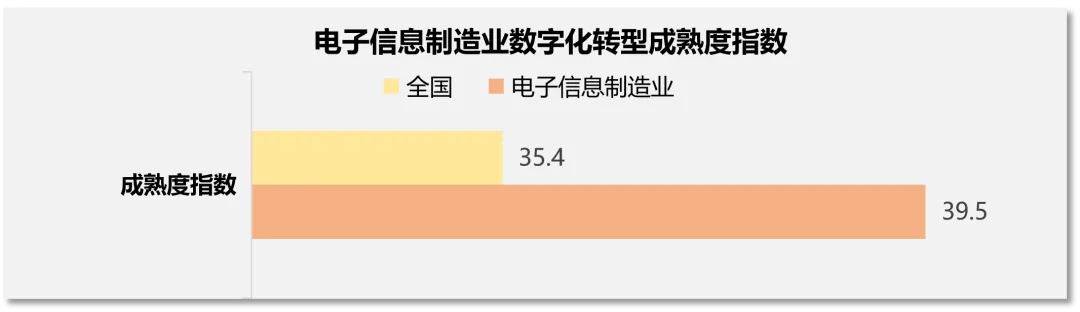

电子信息制造业数字化转型成熟度指数达到39.5,比全国平均水平(35.4)高出4.1,整体转型稳步推进,成效显著。未来,随着5G、大数据与AI深度融合,电子信息制造业将持续引领数字经济发展,为构建现代化产业体系提供核心支撑。

2、成熟度水平档次

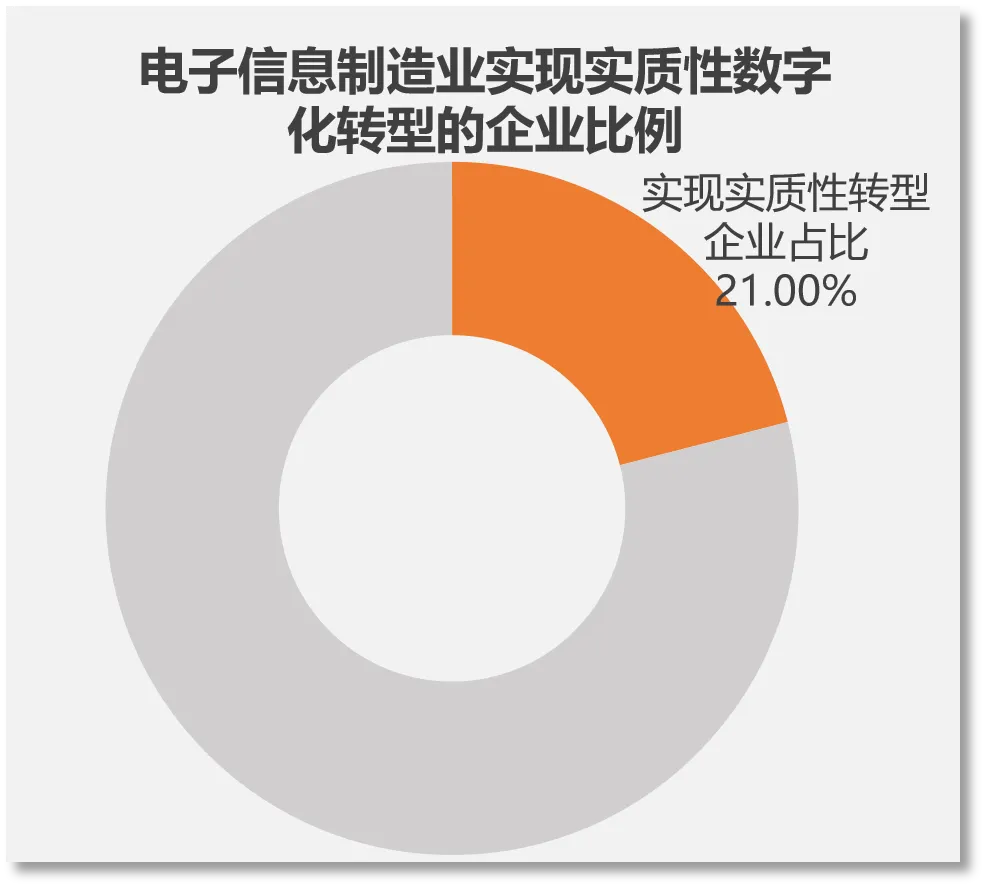

电子信息制造业中,迈入实质性转型阶段的企业占比达到21.00%,领先全国近6个百分点,说明已有相当比例的企业进入以数据驱动业务柔性运行为核心的深化应用阶段,通过加快技术创新、深化数字化应用,有效提升生产效率、产品质量。

未来,随着 AI 大模型、边缘计算等新技术与制造业的深度融合,预计实质性转型企业占比将持续提升,推动产业向 “智能、绿色、高效” 的数字化生态加速演进。

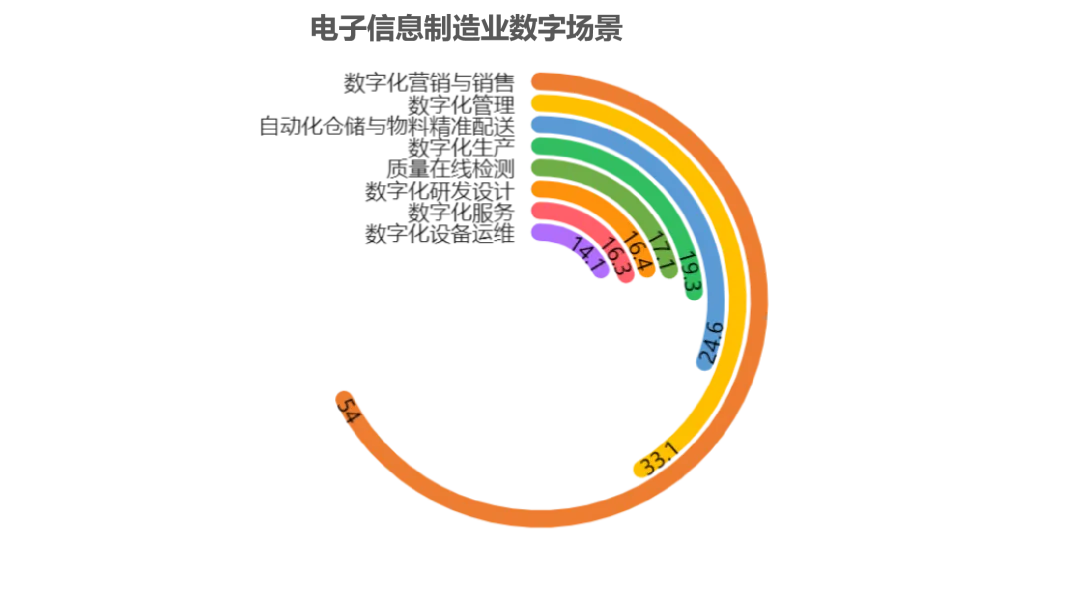

3、场景现状

在电子信息制造业典型数字场景中,各场景数字化渗透水平呈现显著差异。数字化营销与销售占比54.0%,数字化管理占比33.1%,是当前电子信息制造业数字化转型的核心发力点;而数字化设备运维占比14.1%、数字化服务占比16.3%,存在较大提升空间。

总体来看,电子信息制造业数字化场景呈“管理与市场端先行、制造端相对滞后”的态势,反映出该行业整体数字化发展呈现不均衡现象。

4、关键指标

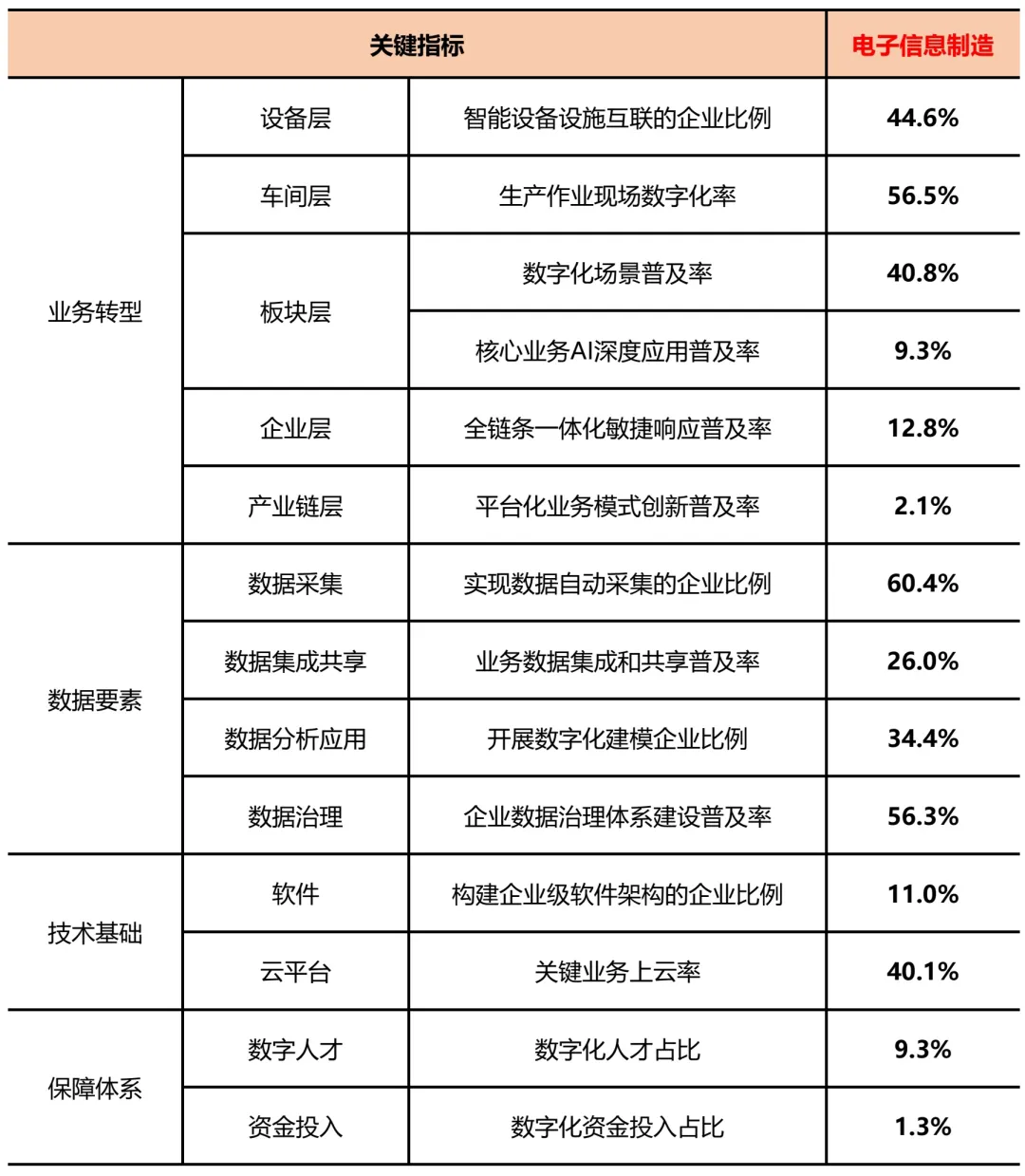

电子信息制造业在业务转型环节基础数字化水平较高:

智能设备设施互联的企业比例达44.6%,生产作业现场数字化率达56.5%,数字化场景普及率超40%,体现了行业在设备与生产端的数字化改造力度;

数据自动采集企业比例达60.4%,为数据要素应用奠定了基础;

业务数据集成和共享普及率为26.0%,虽高于原材料、消费品制造等行业,但仍有提升空间。

咨询数字化转型相关工作,欢迎联系我们!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 今日金价、品牌黄金价格、黄金金条价格,黄金白银价格大涨,直线拉升(2026年01月26日)

- 【东吴非银 | 行业周报】公募基金业绩基准指引正式发布;“保险+康养”模式持续推进

- 手机行业诞生“新黑马”,16GB+1TB+8000mAh,首销跌至“新低价”

- 天然气行业迎“十五五”:立足转型,迈向综合能源服务新蓝海

- C40我要脱单 |86年服装定制行业男生找好沟通的女生

- 情感咨询行业信息流广告百度如何投放

- 【年货节好价】ST&SAT星期六秋冬新款女鞋合集,真皮材质鞋面,轻便舒适不累脚

- 各类行业安全生产“十不准”

- 【清仓好价】雾道女装合集,奢级面料质感设计,款式超多.上身大气高级,可日常可通勤

- 行业动态 | 关于进一步支持城市更新行动若干措施的通知