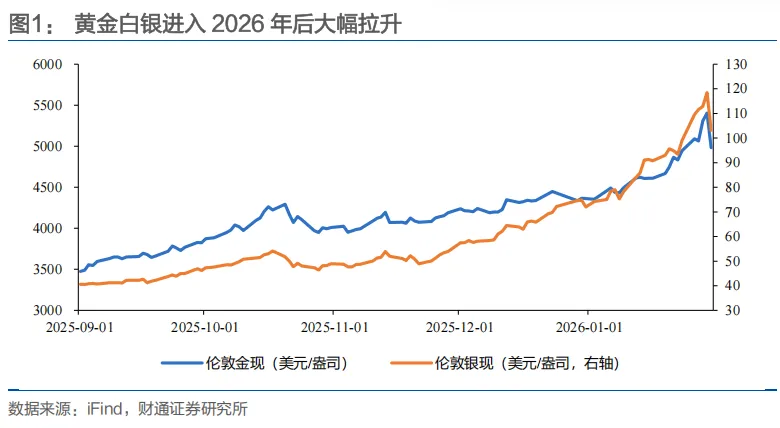

交易行为是引发短期高波动的主要原因。上涨由基本面(地缘政治、美元信用)与技术面(白银短缺)共同推动,下跌则受基本面(美联储主席提名、交易所风险提示)与技术面(波动率、资金获利了结)共同影响。(一)加速上涨

基本面:一是地缘避险需求上升,年初多重地缘冲突(如委内瑞拉、美欧关税、伊朗问题)叠加美国政府停摆风险,推升黄金短期风险溢价;二是部分资金传递出寻求非美元资产的信号,瑞典、丹麦等国养老基金宣布将分阶段减持美债,英国养老基金担忧美国人工智能领域泡沫,缩小对美国股票的风险敞口。

技术面:一是存在逼仓行为,白银现货持续紧张,交割需求可能耗尽纽约商品交易所(COMEX)目前登记的库存;二是期权伽马效应放大波动。

(二)加速下跌

基本面:一是美元信用预期增强,特朗普提名偏鹰派的沃什为美联储主席,被认为有利于美联储独立性与美元信用,令短期“去美元化”叙事松动;二是监管干预加强,2025年12月以来,芝加哥商品交易所(CME)针对黄金、白银保证金上调6次,上期所1月29日公开提示市场风险。

技术面:黄金/白银隐含波动率分别超过35%/94%,均处于历史高位,预示回调风险。

一是美国、美元及特朗普未发生根本变化,驱动各国央行购金的宏观逻辑依然成立。地缘政治已成为新的系统性风险,全球主权信用体系正在重构,黄金作为非主权信用资产的战略价值依然稳固;二是黄金价格中枢正处于波动上移阶段,市场对地缘与信用风险敏感度上升,推动黄金长期波动中枢上移;三是市场泡沫与杠杆水平已发生健康调整,此次回调有效释放了极端波动风险与投机泡沫,修复了价格与长期均线的过度偏离。应区分期限与目标,采取差异化策略。

(一)战术层面:关注波动率与白银

对于趋势交易,应严守止损纪律,降低仓位杠杆,防范高波动环境下的双向风险,耐心等待右侧信号。一是关注波动率,2024年以来黄金阶段性见顶后平均回调约18天,幅度约8%。二是关注白银现货与ETF持仓量,白银在贵金属行情中是情绪风向标。

(二)战略层面:保持定力,立足长期

对于全天候策略而言,黄金的作用在于对抗世界的不确定性与保存真实购买力,短期波动可视为对策略的压力测试。

一是长期逻辑并未动摇。无论美国总统是特朗普或拜登,美联储主席是鲍威尔或沃什,都不会改变大国博弈长期延续的结构性现实。从俄乌冲突到巴以局势,再到阿富汗的现状,市场往往过度高估个人所能发挥的作用。

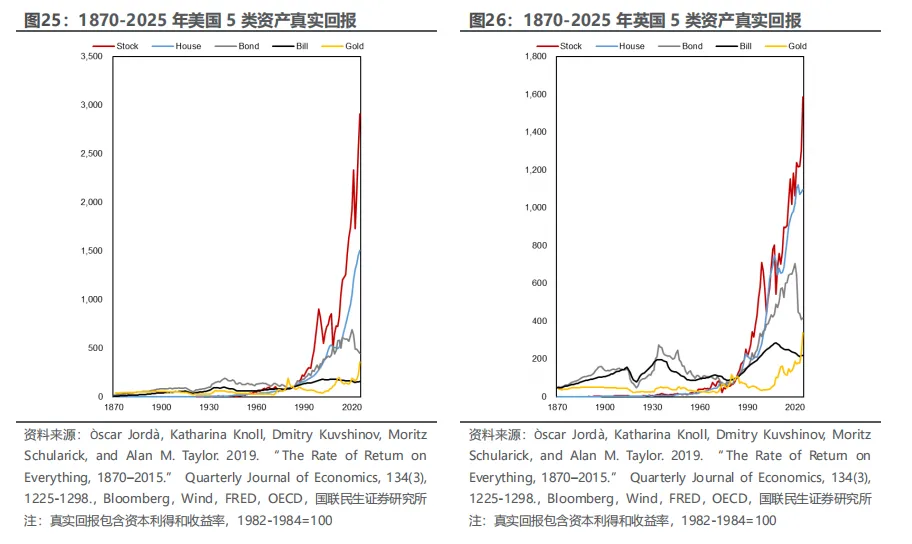

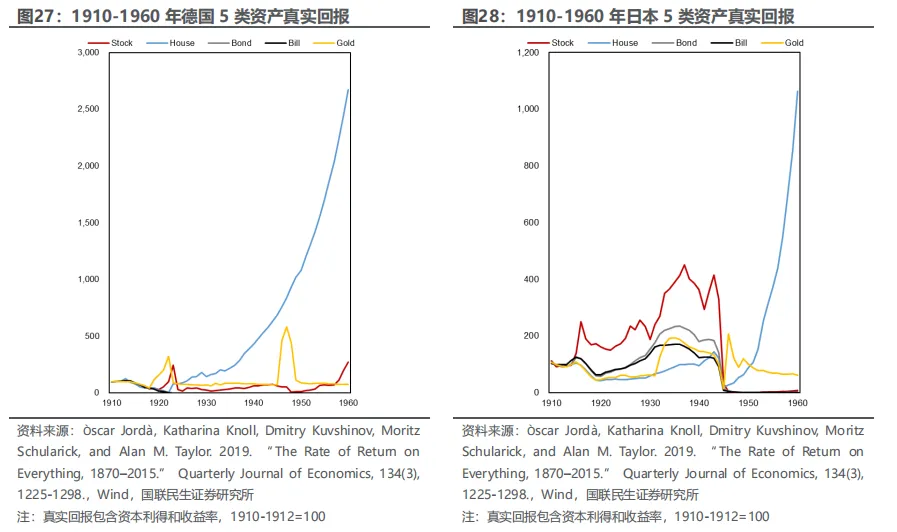

二是黄金在危机时期可能跑赢所有主要资产类别,长期来看其真实回报也高于传统安全资产(债券和票据)。特别是在第一次世界大战和第二次世界大战期间,黄金能够提供避险功能,而其他资产方面,战胜国的股票和房地产、战败国的房地产在战后均表现良好。