全球医疗器械细分领域众多,以下是一些主要细分领域的介绍。

1.1 医学影像设备

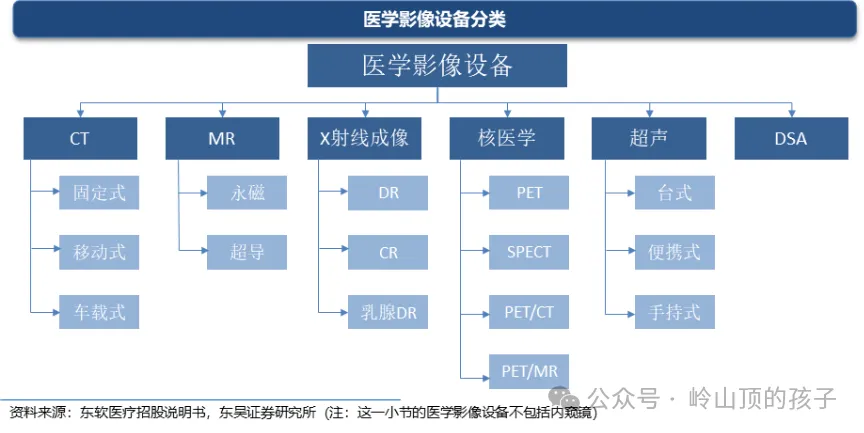

医学影像设备通过借助于某种介质(如X射线、电磁场)于人体相互作用,把人体内部组织结构、密度以影像的方式予以表现,用于判断人体健康状态。 并且随着技术的发展,对于疾病的诊断起到越来越重要的作用。临床常用的医学影像设备包括计算机断层扫描(CT)设备、磁共振成像(MR)设备、通用X射线成像设备(GXR)、核医学以及超声诊断设备等。

按技术类型划分,分为:X 射线设备、超声设备、磁共振成像(MRI)设备、计算机断层扫描(CT)设备、分子成像设备等。

X 射线设备:其技术包括数字放射摄影(DR)、荧光透视、C 形臂等,广泛应用于常规体检、骨骼检查、介入手术等。X 射线设备整体占比较大,其中数字放射摄影(DR)应用广泛,占据 X 射线设备市场的主导地位。在整个医学影像设备市场中,X 射线设备(含 DR、DSA 等)市场份额大约在 20% - 30%。

超声设备:超声设备凭借其便捷、实时、无创等优势,在全球医学影像设备市场中占有重要地位,市场份额通常在 15% - 20% 左右。随着技术的不断进步和应用领域的拓展,如心脏、乳腺等检查需求增加,市场规模呈上升趋势。

磁共振成像(MRI)设备:MRI 能够提供高分辨率的软组织图像,在神经系统、腹部、关节等部位的诊断中具有重要作用。虽然成本较高、检查时间较长,但在高端医学影像诊断中不可或缺,市场份额较为稳定。

计算机断层扫描(CT)设备:CT 可以快速获取人体断层图像,在急诊、肿瘤筛查、心血管疾病诊断等方面应用广泛,市场份额与 MRI 相近,大约在 15% - 20%。分子成像设备:如正电子发射断层扫描(PET)、单光子发射计算机断层扫描(SPECT)等,主要用于肿瘤、神经系统疾病等的功能性成像和诊断,在高端医学影像领域有其独特的应用价值。但由于设备成本高、技术复杂,市场份额相对较小,一般在 5% - 10% 左右。其他成像设备:光学相干断层扫描(OCT)设备、热成像设备等其他医学影像设备,在特定领域有其应用价值,但整体市场份额占比较小,通常在 5% 以下。目前,中国大型影像设备如CT、MR、PET/CT、PET/MR、DSA等主要由GE、飞利浦、西门子等外资品牌占据绝对主导地位。国产领先企业有东软医疗和联影医疗。

中国超声市场目前由外资占据主导地位,但在近几年的新增销量方面,以迈瑞医疗、开立医疗为代表的国产企业销售势头强劲,并强势向中高端领域突破。

全球彩超行业中,GE、飞利浦、佳能、日立和西门子等五家巨头占据了大部分的市场份额。

总结

国内医学影像设备人均保有率显著低于欧美发达国家,随着整体经济水平的提升以及医疗基础设施的持续加强建设,国内医疗设备行业仍有较大成长空间。

竞争格局方面,目前海外巨头GE、飞利浦、西门子、佳能等企业凭借技术优势长期占据国内市场,国产企业替代空间巨大。

CT、MR、DR等中大型医学影像设备,建议关注万东医疗、联影医疗。

彩超领域建议关注迈瑞医疗、开立医疗、祥生医疗、理邦仪器。

1.2 内窥镜

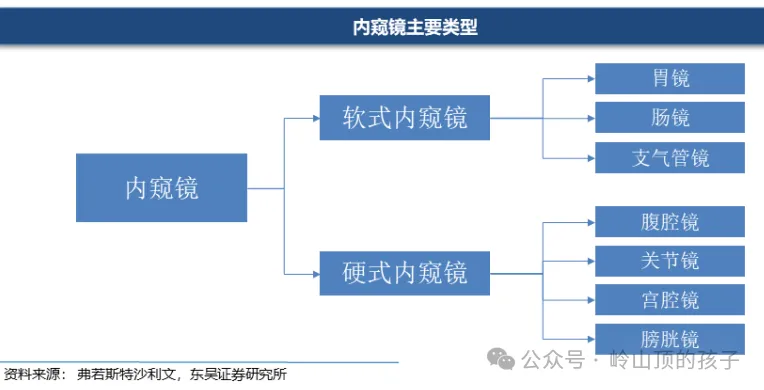

内窥镜是一种集电子、光学、机械、人体工程学等于一体的检测仪器,通过人体的自然孔道或微创切口进入人体,直接窥视相关部位的情况。按产品形态及内部结构不同,内窥镜主要分为软式内窥镜和硬式内窥镜。

硬式内窥镜:主要进入人体无菌组织、器官、无菌腔室,包括腹腔镜、胸腔镜、关节镜、膀胱镜等。

软式内窥镜:可以自由弯曲,主要通过人体的自然腔道进入,如胃镜、肠镜、支气管镜等。

中国微创手术量持续增长,2019年手术量为1190万例,预计2024年将达到2600万例,复合年均增长率(CAGR)是 16.9%。

总结

微创手术作为外科手术的未来发展方向,推动内窥镜及相关耗材持续快速增长。以腹腔镜为代表的硬式内窥镜和以胃肠镜(消化道疾病的诊断和治疗)为代表的软式内窥镜,未来增长潜力巨大,特别是中国作为消化系统疾病高发的国家,目前诊疗率较低,胃肠镜市场潜力巨大。整体来看,内窥镜在中国市场有望保持较长时间的高景气度。

内窥镜研发技术壁垒极高,全球主要竞争者以欧美和日本厂家为主,市场集中度相对较高。国产替代空间巨大。

全球领先的企业有:奥林巴斯、卡尔史托斯、富士、宾得等企业。

硬式内窥镜:迈瑞医疗。

软式内窥镜:澳华内镜、开立医疗。

二 医疗耗材

医用耗材是指诊断或者治疗过程中使用的医用材料,相比于医疗设备,医用耗材往往是一次性使用,临床消耗频率较高。根据价值量,医用耗材可分为高值耗材:如冠脉支架和低值耗材:如输液器等。

为了方便研究,医用耗材可按应用领域分类,主要包括体外诊断、心血管、骨科、神经介入、消化介入、血液净化、眼科、口腔以及普通低值耗材等。

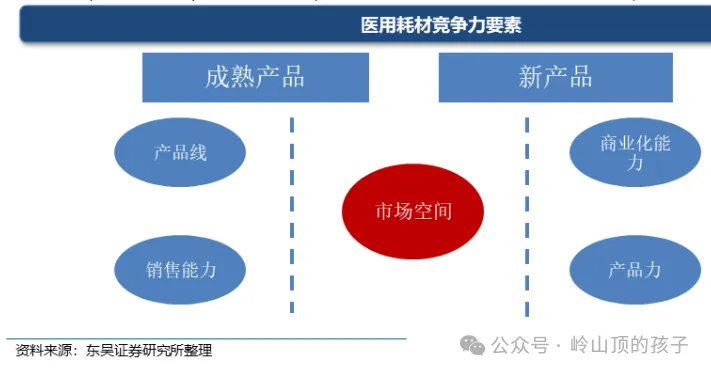

医用耗材分为成熟领域产品和新产品,不同领域的产品竞争力要素不一样。

成熟领域看产品线+销售能力,新产品看商业化能力+产品力。

成熟产品:对于骨科、支架、输液器、注射器等发展成熟期产品,丰富的产品线是公司获得持续盈利能力的一个重要因素,尤其是在集采政策时代,多样化的产品可继续保持较强的盈利水平。另外,销售能力在成熟期的产品中也十分重要,尤其是在同质化较为严重的领域,销售能力对于份额的提升有很大作用。

新产品:介入瓣膜、可降解支架、左心耳封堵器等新产品的推出,商业化能力十分重要,其定价策略、市场推广策略等对于产品的快速上量起到至关重要的作用。另外,能否有效解决当前临床痛点、优异的中长期效果等是产品能长期取胜的保证,尤其是能在激烈的竞争中脱颖而出的关键。

2.1 体外诊断

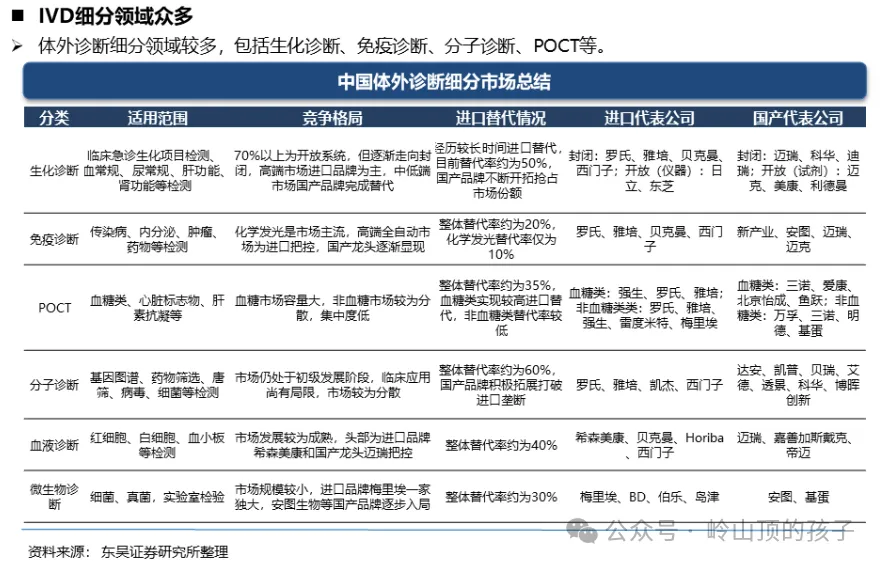

IVD是全球以及中国医用耗材行业的第一大细分领域。

体外诊断细分领域较多,包括生化诊断、免疫诊断、分子诊断、POCT等。

全球IVD细分市场中,免疫诊断市场份额相对稳定,是IVD最大的细分市场;生化诊断领域份额不断缩小;分子诊断份额显著提升,POCT市场份额也有明显增长。

我国IVD细分市场格局类似全球市场,其中免疫诊断和生化诊断市场份额占据前两位。从市场份额变化趋势看,中国免疫诊断市场份额显著提升,生化诊断市场份额小幅下滑。

免疫诊断是以免疫学为基础,利用抗原与抗体互相结合的特异性反应来进行定性或者定量的诊断。

在免疫诊断中,根据原理不同又分为化学发光、酶联免疫、胶体金等技术方法,各有其优势和缺点。早期我国免疫检测以胶体金和酶联免疫为主,但由于灵敏度低等问题逐渐被取代;化学发光因灵敏度高、特异度高等优点受到市场广泛认可,占比逐渐升高,是未来免疫诊断的发展方向。

化学发光具有较高的技术壁垒,进口品牌寡头垄断。

竞争格局方面,外资主导中国体外诊断市场,主要有罗氏、雅培、丹纳赫、西门子和希森美康,国产龙头新产业、迈瑞医疗和安图生物。

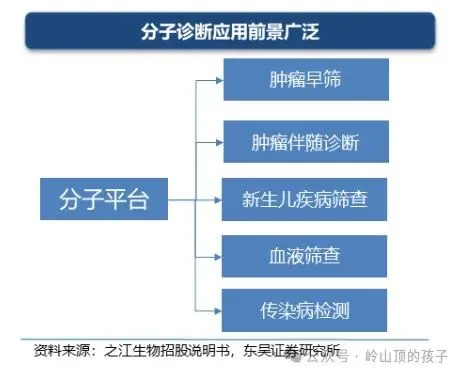

分子诊断

分子诊断具备灵敏度高、特应性强、可诊断早期病变等一系列优点,已成为临床检验重要的发展方向。分子诊断应用较为广泛,可用于肿瘤早期诊断筛查、肿瘤用药指导、新生儿遗传病检查、传染病检测等。另外,随着技术的发展,分子诊断在POCT领域的应用也将越来越广泛。

国内分子诊断领域诞生了多个公司,例如无创产前检测领域的华大基因和贝瑞基因等、HPV检测领域的凯普生物和之江生物等;以及伴随诊断领域的艾德生物、燃石医学等。

总结

体外诊断作为全球以及中国医用耗材行业的第一大细分领域,是最易诞生大收入、大市值公司的细分领域之一。考虑到中国体外诊断行业整体仍处于快速发展阶段,国产化率低+新临床应用有望催生多个大市值公司。

免疫诊断:体外诊断高景气度子行业,国产化率低,国产替代空间大,重点推荐迈瑞医疗,建议关注安图生物、新产业、迈克生物等;

分子诊断:体外诊断领域未来发展的主要方向,应用领域广泛,建议关注华大基因、贝瑞基因、艾德生物、凯普生物等;

POCT:体外诊断高景气度子行业,建议关注理邦仪器、万孚生物、三诺生物等。

2.2 心血管

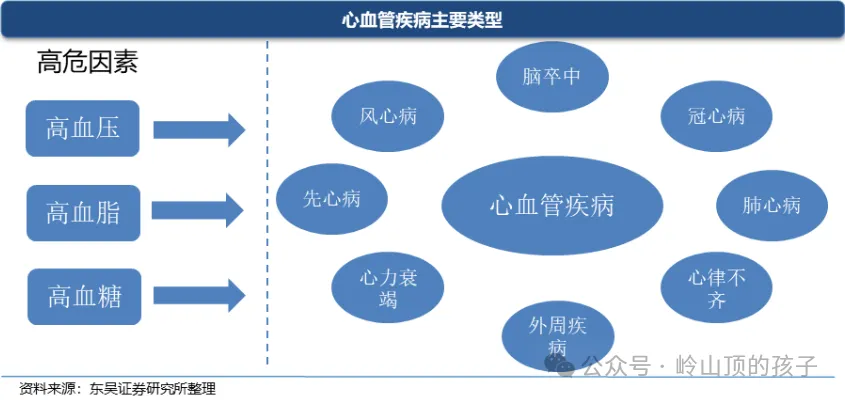

心血管疾病是国内高发性疾病,患病率和死亡率高居不下,中国心血管报告数据显示国内目前心血管疾病惠者达到3.3亿人。而高血压是心血管疾病的高危因素。

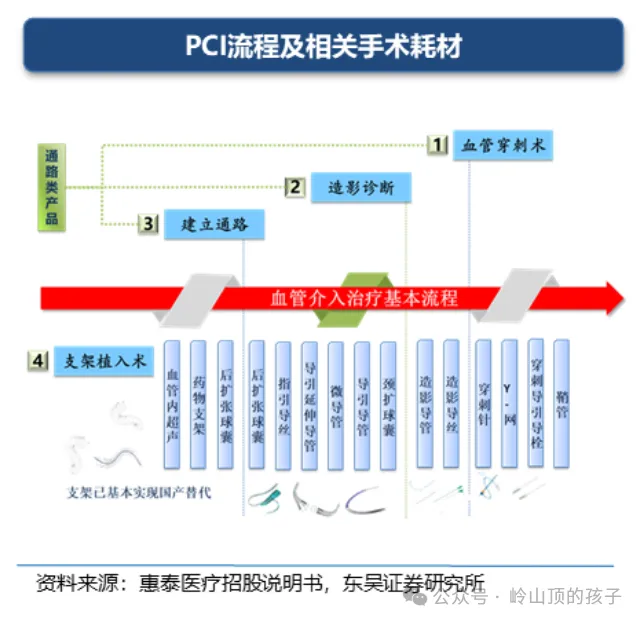

冠脉介入治疗(PCI):是指经心导管技术疏通狭窄甚至闭塞的冠脉管,从而改善心肌的血流灌注的治疗方法,包括桡/股动脉穿刺术、冠脉造影、建立通路以及支架植入四个重要步骤。

国内冠脉支架行业经过近二十年发展,行业已相对成熟,国产企业微创医疗、乐普医疗、吉威医疗、赛诺医疗占据大部分的市场份额,考虑到可降解支架、药物球等新产品的应用,冠脉介入市场有望进一步打开。

除了支架实现国产替代外,相关通路类手术耗材国产化率极低,外资品牌占据绝对主导地位,国产替代空间大。建议关注康德莱医械。

起搏器:国心律失常患者基数庞大且持续增长,起搏器作为心律失常的主要治疗方式之一。目前,国内起搏器市场主要由美敦力、雅培等外资占据,随着微创医疗、乐普医疗和先健科技等企业通过自主研发和外部引进,国产企业市场份额有望持续提升,同时通过性价比提升国内惠者治疗渗透率。

电生理:房颤作为临床上常见的心律失常,国内房颤患病人数逐年增加,而导管消融治疗(电生理手术)是心律失常的主要治疗方式之一。中国电生理市场日前主要由外资品牌占据主导地位,国内厂家有惠泰医疗、心诺普等。

瓣膜:瓣膜疾病包括主动脉瓣膜、二尖瓣、三尖瓣和肺动脉瓣疾病,主要类型包括瓣膜狭窄和瓣膜反流等。瓣膜介入治疗作为瓣膜疾病的发展趋势,国内市场正处于发展初期,国内企业已有启明医疗、微创医疗、沛嘉医疗、佰仁医疗等多家公司布局,产品线覆盖主动脉介入膜、二尖和三尖瓣介入治疗产品

主动脉疾病:主要包括动脉夹层、动脉瘤等。主动脉疾病治疗方式主要分为药物保守治疗、外科开放式治疗腔内介入治疗,主动脉腔内介入具备创伤小、并发症少、安全性高以及患者痛苦少等优势,临床应用越来越广泛。我国主动脉疾病的检出率、治疗渗透率相比国际成熟市场仍然较低,未来成长空间较大。随着未来覆膜支架的应用领域拓展,例如主动脉弓部位的支架治疗,主动脉腔内介入治疗市场有望持续打开市场空间。

外周血管疾病主要包括外周动脉和静脉疾病等,外周动脉疾病包括血管狭窄、闭塞等,静脉疾病主要有静脉曲张、深静脉血栓、髂静脉受压综合征等。介入治疗作为外周血管疾病治疗的重要发展方向,市场成长空间广阔。

主动脉及外周:建议关注心脉医疗、先健科技等。

总结

心血管是全球医疗器械行业诞生大收入、大市值公司最多的细分领域之一。从中国心血管疾病历年的死亡率变化趋势看,心血管疾病的潜在治疗需求十分旺盛,加上诊疗方式不断进步,未来有望在该领域出现多个优质国产公司。

2.3 骨科

骨科疾病发病率与年龄相关度极高,随着年龄的增长,骨科、脊柱侧弯、关节炎等骨科疾病发病率将显著提升。骨科医疗器械长期位列全球医疗器械细分市场的第四位,是占据重要份额的一大分支。

2023 年全球骨科市场规模达到 590.043 亿美元,各细分领域市场情况如下:关节:36.4%;脊柱:17.6%;创伤:14.5%;运动医学:11.5%;骨科生物材料:9.3%;辅助技术:2.2%;其他:8.5%。

中国骨科消费市场最大的细分领域为脊柱类,其次是创伤类,其他主要细分领域还有关节、运动医学等。与创伤疾病相比,脊柱和关节疾病的治疗刚性较弱,居民消费水平相对较低。我们认为随着消费能力的提升以及产品终端价格的下降,关节、运动医学的占比将持续提升。

中国骨科行业起步较晚,国产企业早期主要在创伤等技术壁垒较低的领域仿制外资为主。在集采政策实施前,强生、美敦力、捷迈邦美、史赛克等外资企业在国内骨科市场占据较大份额。但随着集采的推进,其市场份额发生了较大变化:

人工关节领域:集采前外资占比 70%,集采后降至 21%;

脊柱领域:集采前外资占比 59%,集采后降至 20%,美敦力、强生分别让出 16%、14% 市场;

创伤领域:集采前外资占比 28%,集采后降至 9%,在联盟续标中,强生仅占 0.7%,捷迈邦美与史赛克报量仅有 0.1%;

运动医学领域:2024 年 5 月集采开始执行,外企从 80% 降至 50%,强生占比排第二,为 15%。

从市场集中度方面看,国内骨科行业整体市场集中度不高。

总结

骨科疾病作为典型的老年人疾病,考虑到中国建国以来第一次人口出生高峰的人群即将迈入60岁,骨科治疗需求将有望持续十年的高景气度。随着居民经济能力的提升以及产品终端价格的降低,国内骨科消费需求有望加速释放,国产头部企业有望最为受益。

在国产骨科领域,不同细分方向有不同的龙头企业:

综合骨科龙头:全产品线布局的威高骨科(威高股份)、大博医疗;创伤:行业集中度低,国产头部企业有望受益,建议关注大博医疗、威高骨科;

脊柱:国产化比例较低,国产具有规模优势、创新能力的企业有望受益,建议关注威高股份、三友医疗、大博医疗。另外脊柱微创作为脊柱治疗的发展趋势之一,行业景气度高,重点推荐凯利泰;

关节:行业景气度高,国产替代空间大,建议关注春立医疗、爱康医疗(港股);

运动医学:骨科行业增速最快的细分领域,重点推荐凯利泰。

2.4 神经介入(脑血管疾病)

脑血管疾病:高发性疾病,死亡率高居不下,介入诊疗是趋势。

脑血管病作为一个高发病率、高死亡率的疾病,潜在诊疗需求十分旺盛,随着治疗方式的创新、居民生活水平的提高以及健康观念的提升,脑血管疾病治疗市场需求还将成长。

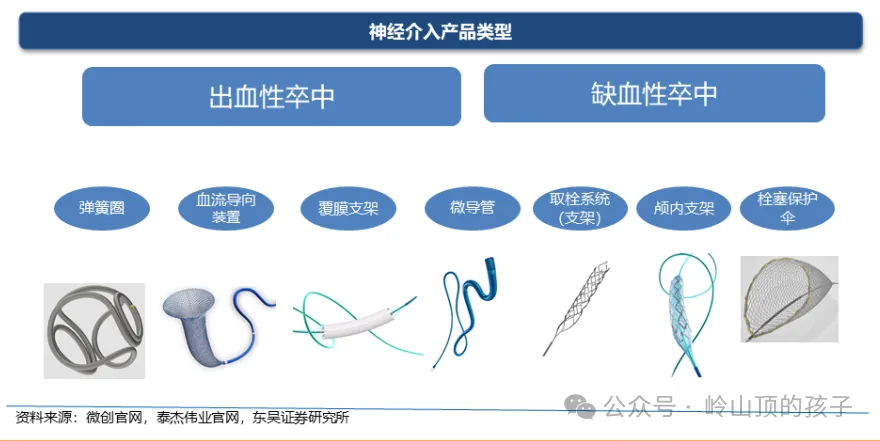

神经介入治疗作为脑血管疾病的主要治疗方式之一,产品可主要分为出血性卒中治疗器械和缺血性卒中治疗器械。

出血性卒中治疗器械包括弹簧圈、血流导向装置、覆膜支架和微导管、导丝等。

缺血性卒中治疗器械包括取栓系统(取栓支架)、血栓抽吸装置、颅内支架、颈动脉支架、栓塞保护伞和微导管、导丝等。

神经介入治疗作为脑血管疾病治疗的新发展方向,目前正处于快速发展阶段,海外巨头纷纷加大布局相关产品,国内企业也在积极布局。

血管内弹簧圈栓塞术作为目前脑动脉瘤主要的治疗方式,近年手术量增加很快。随着血流导向装置、覆膜支架等新的治疗方式的快速发展,脑动脉瘤介入治疗市场将继续保持快速增长趋势。

机械性血栓切除术作为急性缺血性中风治疗的一种新型介入治疗方式,中国手术量近年快速增长。随着介入器械技术的进步以及治疗方式的推广,预计国内取栓手术量将继续保持高速增长趋势。

总结

中国脑血管疾病死亡率持续提升,脑卒中作为居民死亡的一大原因,潜在治疗需求旺盛,随着治疗方式的创新、居民生活水平的提高以及健康观念的提升,脑血管疾病治疗市场将迎来广阔成长空间,建议关注微创医疗、赛诺医疗、康德莱医械等。

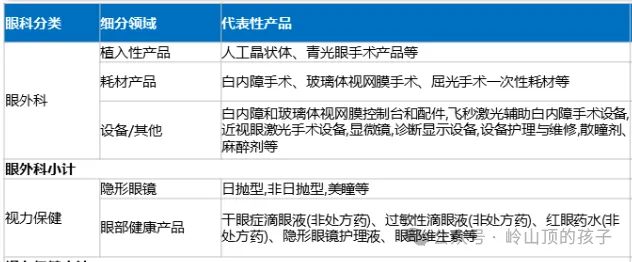

2.5 眼科器械:长期刚需的黄金赛道

眼病专科主要包括包括致盲类眼病和非致盲类眼病,致盲类疾病主要包括白内障、青光眼、眼底相关疾病等;非致盲类眼科疾病主要包括屈光不正(近视、远视、散光、老花等)、干眼症等。

眼科治疗包括眼外科和视力保健两大领域,其中眼外科包括各类眼外科手术(白内障手术、玻璃体视网膜手术、青光眼手术、屈光手术等)的产品、耗材和设备,视力保健包括隐形眼镜和各类滴眼液。

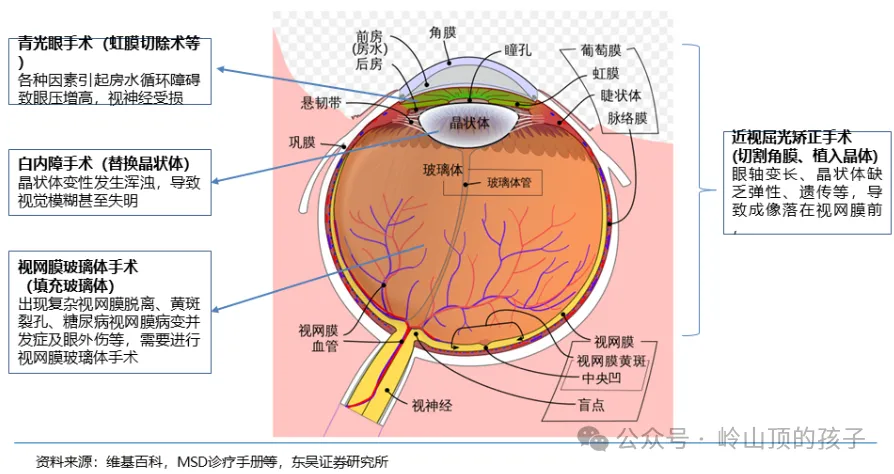

眼球结构精细复杂,眼外科手术难度高,如视网膜玻璃体手术曾被认为是手术禁区。但随着手术设备、器械及医生技术的不断提高,多种常见的眼科疾病已能通过手术得到有效治疗。

过去我国眼科市场受到忽视:一方面,患者对于眼科疾病的认知不足,治疗需求不强。另一方面,眼科属于高精尖学科,国产企业技术薄弱,治疗可及性受限。但随着患者诊断意识加强、医疗保健消费升级,以及眼科技术升级优化、国产替代加速,眼科疾病的治疗渗透率开始提升。

白内障是全球致盲率最高的常见眼科疾病,且发病率随年龄的增长而增加。目前通过手术植入人工晶状体是治疗白内障唯一有效的手段。人工晶状体属于高值医用耗材,高值耗材集采政策将利于技术含量高、产品质量好、价格优势显著的中高端生产商,以实现以价换量、替代进口品牌,同时将加速行业集中度提升。

目前青少年近视防控刻不容缓,角膜塑形镜高速发展。

角膜塑形镜(又称OK镜)的原理是对具有弹性的眼角膜进行轻柔的、无痛的重新塑形,使眼角膜中央趋于平坦,从而改善视力,是近视防控最有效的方法之一。

总结

据最新市场调研数据显示,2024 年全球眼科市场规模已超过 2000 亿美元。我国眼科疾病患者群体庞大,患病率持续提升,一是老龄化导致白内障患者人数增长,加上工作和生活用眼时间加长等因素;二是近视防控。

重点推荐全产品线布局的昊海生科,建议关注角膜塑形镜龙头欧普康视、人工晶体创新型企业爱博医疗。

以上仅列举了部分细分行业,每一个细分行业都是不同的赛道。总体而言,医疗设备和高值耗材的科学属性较强,是很难把握的一个投资行业。

本文仅为本人学习笔记,不作为他人投资参考之依据。

非医学专业人士,欢迎指正交流。