分析师:陈曦炳 S0980521120001

分析师:彭思宇 S0980521060003

分析师:凌 珑 S0980525070003

报告发布日期:2026年2月1日

注:公众号仅展示部分内容,报告全文可扫描二维码阅读

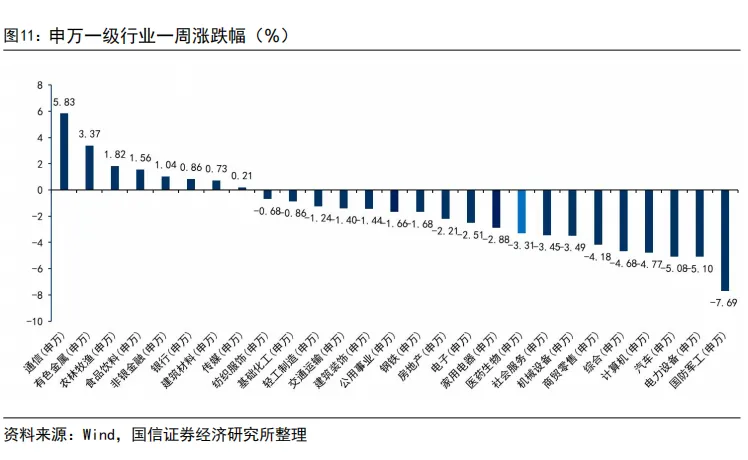

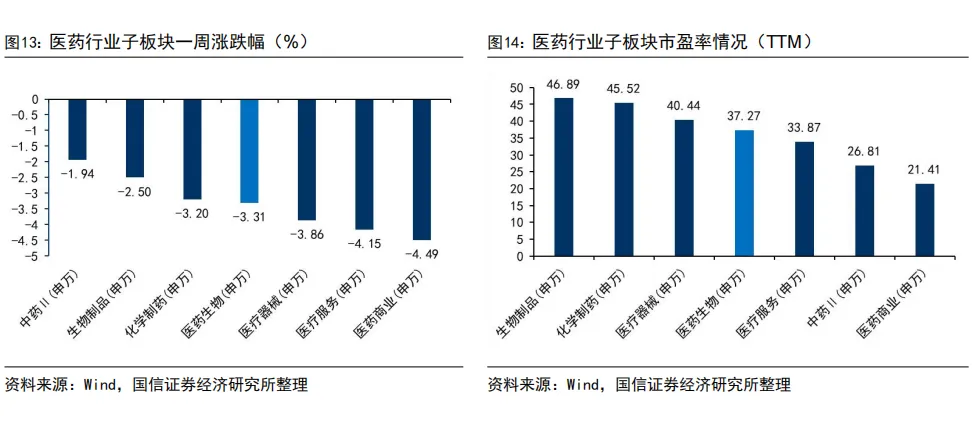

本周全部A股下跌0.98%(总市值加权平均),沪深300上涨0.08%,中小板指下跌3.78%,创业板指下跌0.09%,生物医药板块整体下跌3.31%,生物医药板块表现弱于整体市场。分子板块来看,化学制药下跌3.20%,生物制品下跌2.50%,医疗服务下跌4.15%,医疗器械下跌3.86%,医药商业下跌4.49%,中药下跌1.94%。医药生物市盈率(TTM)37.27x,处于近5年历史估值的80.47%分位数。

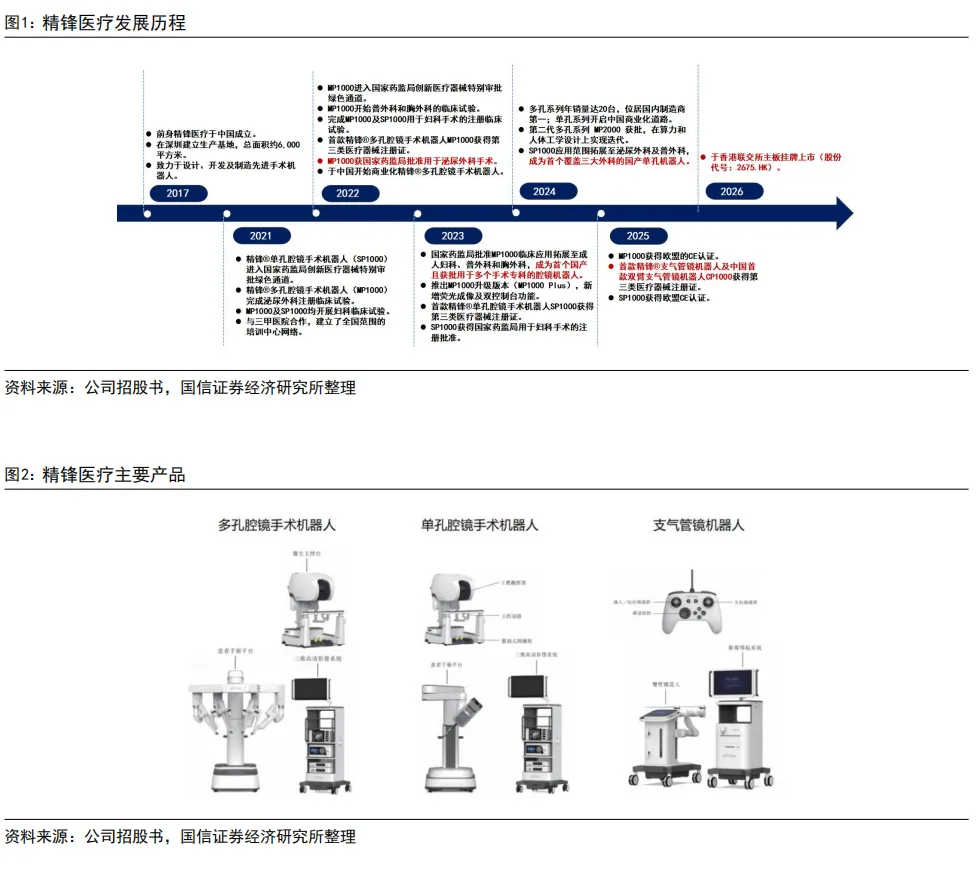

精锋医疗成立于 2017 年,是中国首家、全球第二家同时取得多孔腔镜、单孔腔镜及自然腔道三类手术机器人注册审批的领先企业,2024年斩获国内手术机器人制造商销量第一,2026年1月于香港联交所挂牌上市。公司核心管理层具备深厚的行业经验与国际背景,全球专利布局超 734 项,技术实力雄厚。

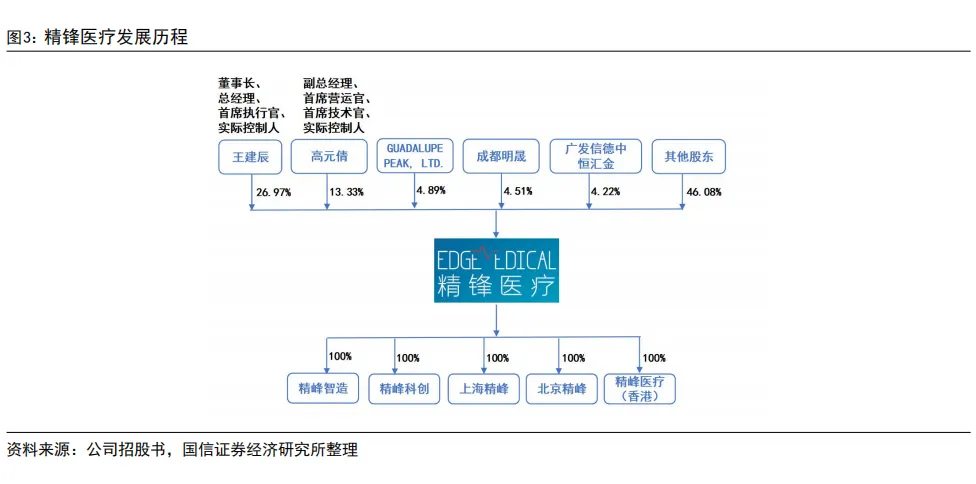

多孔系列 MP1000 及升级款已获批多专科应用并实现商业化放量,单孔系列 SP1000 为国内首个覆盖三大外科的国产单孔机器人,支气管镜机器人 CP1000 作为创新产品实现肺部病变无创诊疗。2025 年起公司全面推进全球化战略,核心产品获欧盟 CE 认证,已在 14 个境外司法管辖区取得注册批准,海外订单需求旺盛。

受益于手术机器人行业技术革新、临床需求及政策红利,全球及中国市场规模持续高速增长,其中中国单孔及自然腔道机器人细分赛道增速尤为突出。建议积极关注国产手术机器人厂家的进口替代及出海进程。

研发失败风险;商业化不及预期风险;地缘政治风险;政策超预期风险。

精锋医疗是领先的手术机器人公司。基于自主研发的机器人技术、成像技术和数字技术,精锋医疗构建出了涵盖多孔腔镜手术机器人、单孔腔镜手术机器人及自然腔道手术机器人的产品组合,是中国首家、全球第二家同时取得上述三类手术机器人注册审批的公司。精锋医疗于2017年成立,致力于手术机器人的设计、开发及制造,于2022年12月获得多孔腔镜手术机器人的注册批准并开启商业化道路。公司目前拥有多款获批及在研产品,应用范围涵盖泌尿科、妇科、普外科及胸外科,并于2024年实现国内手术机器人制造商销量排名第一。公司自2025年起全面推进海外注册及销售业务,旗下核心产品已获得欧盟CE认证,旨在进一步抓住全球手术机器人领域的市场机会与临床需求。

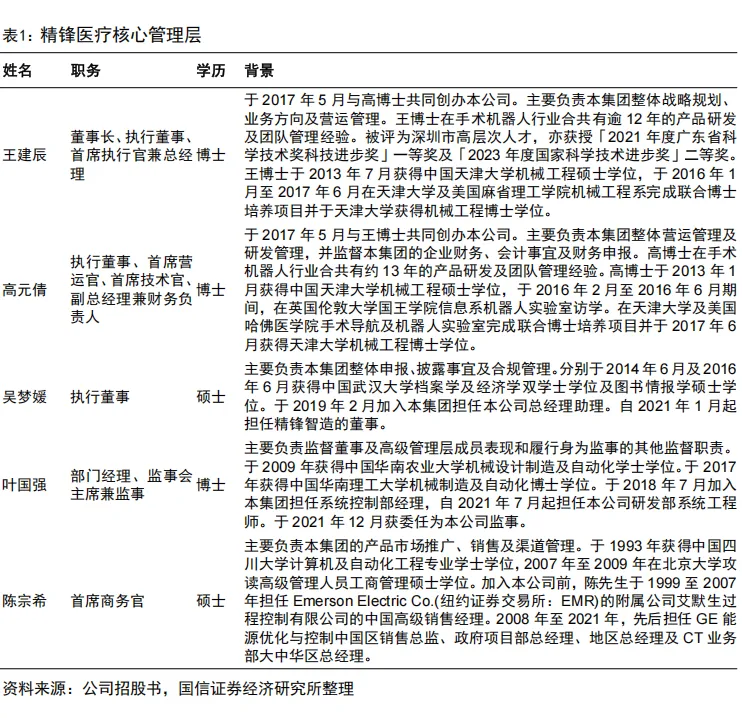

公司股权结构相对集中,创始团队控股地位稳固。董事长兼CEO王建辰持股26.97%,执行董事兼COO/CTO高元倩持股13.33%,合计持股约40.3%,为公司实际控制人。

核心管理层深耕手术机器人行业,创始团队稳定。公司董事长兼CEO王建辰博士与执行董事兼COO/CTO高元倩博士均拥有机械工程博士学位,合计具备逾25年手术机器人产品研发及团队管理经验,并具备国际联合培养背景。其余核心高管在合规治理、系统工程及市场与渠道拓展等方面经验丰富,管理层整体实现技术、运营与商业化能力的均衡配置。

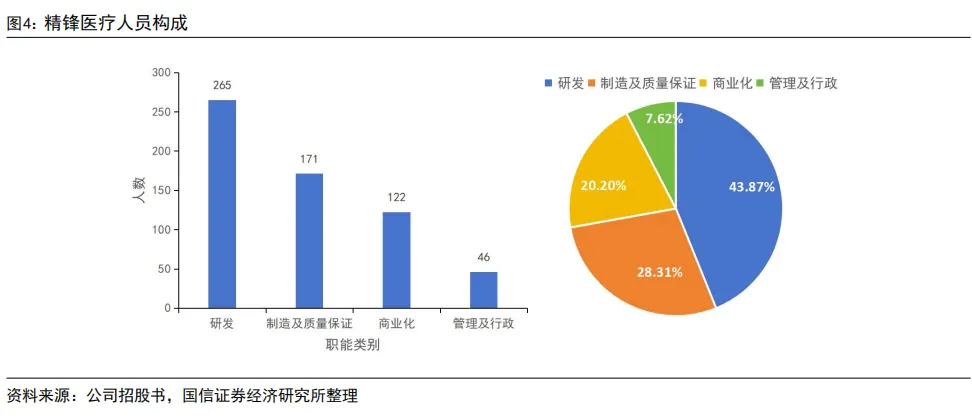

研发人员占比达43.9%,位居各职能之首。截止到上市前,公司共有604名雇员,其中研发人员达265名。研发团队由拥有麻省理工及哈佛背景的王博士与高博士领衔,70%以上成员持有学士或以上学位,35%以上持有硕士或博士学位,技术储备丰富,且核心产品的主要开发人员留任率极高,这种高度稳定且专业化的人才架构为公司在手术机器人领域的技术突破提供了核心支撑。

手术机器人市场前景广阔

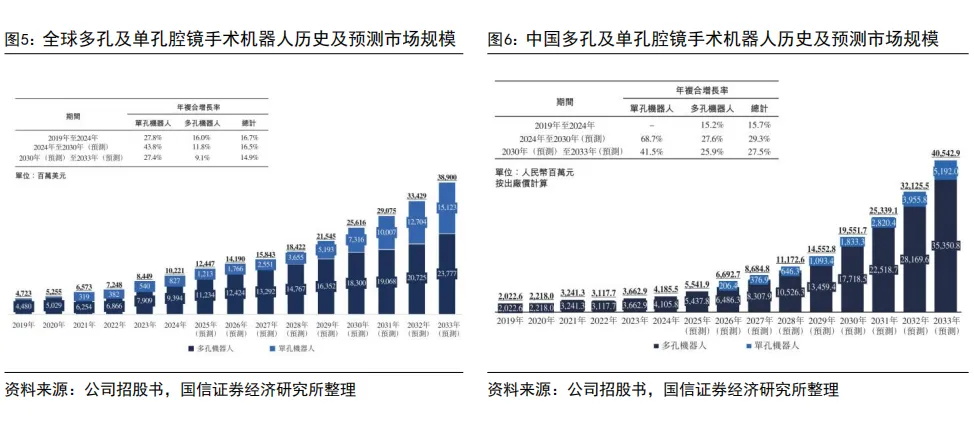

手术机器人赛道具备广阔市场前景,中国未来增速预计高于全球。受技术革新、临床获益及政策红利多重驱动,全球多孔及单孔手术机器人市场规模由2019年的47亿美元增至2024年的102亿美元(CAGR 16.7%),预计2033年将达到389亿美元。中国市场展现出更强的增长潜力,手术机器人渗透率预计由2024年的0.7%提升至2033年的3.0%。其中,中国多孔机器人规模预计由2024年的41.1亿元增至2033年的353.5亿元(CAGR 27.0%);而代表更微创趋势的单孔机器人,市场规模将从7970万元激增至51.9亿元(CAGR 59.1%)。

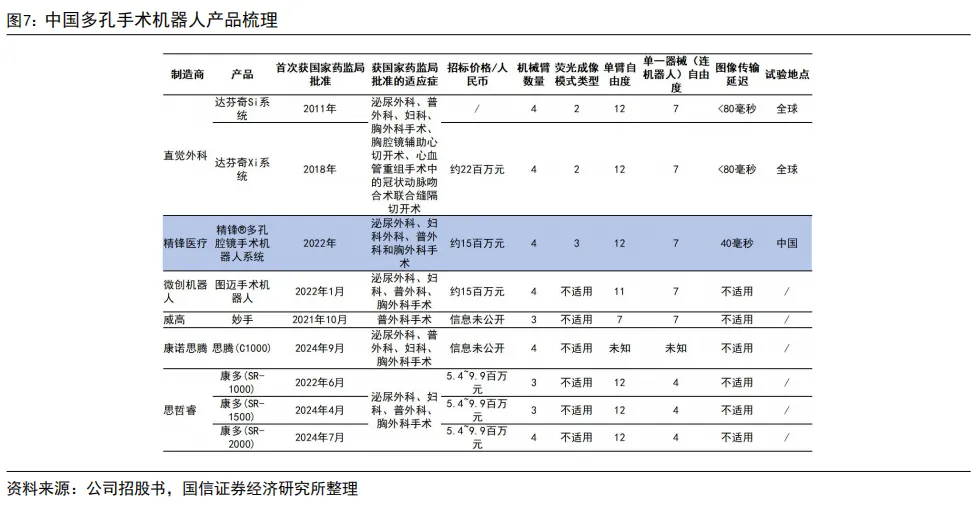

竞争格局:多孔手术机器人市场中,直觉外科占主导,国产替代加速推进。全球多孔腔镜手术机器人市场仍由直觉外科主导,其2024年市场份额约83%。公司产品性能已具备与之对标的实力。国内方面,目前已有11款国产多孔机器人获批,主要竞争者包括微创机器人“图迈”、威高“妙手”及思哲睿“康多”等。2024年公司以20台销量位居国产厂商首位;截至2025年上半年,全球协议销量累计达60台。

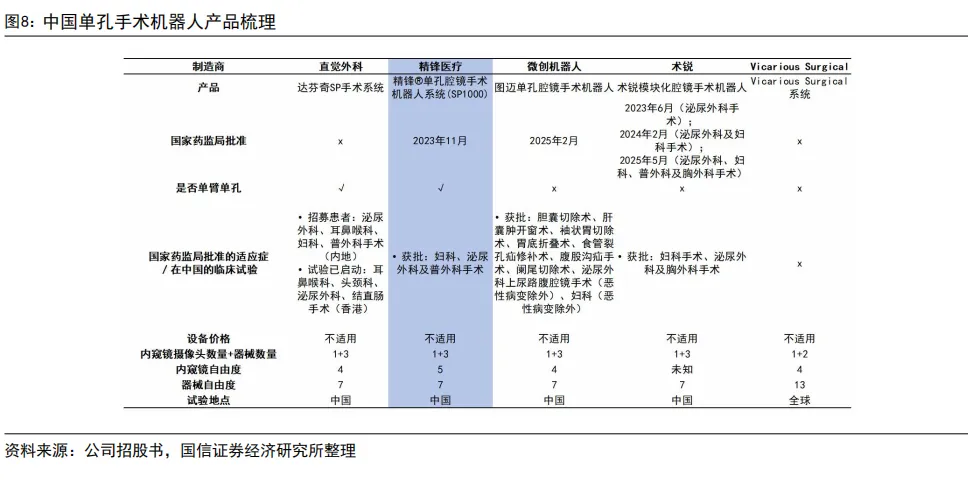

竞争格局:单孔机器人市场仍处导入期,精锋医疗具备先发优势。单孔产品对系统集成与临床验证要求更高,国内已获批产品数量有限。公司单孔系统已获批,作为国内少数完成注册落地的企业之一,在产品形态与应用路径上可与国际标杆(达芬奇 SP)对照,体现出较强的研发与注册推进能力,并在国内单孔机器人赛道占据先发位置。

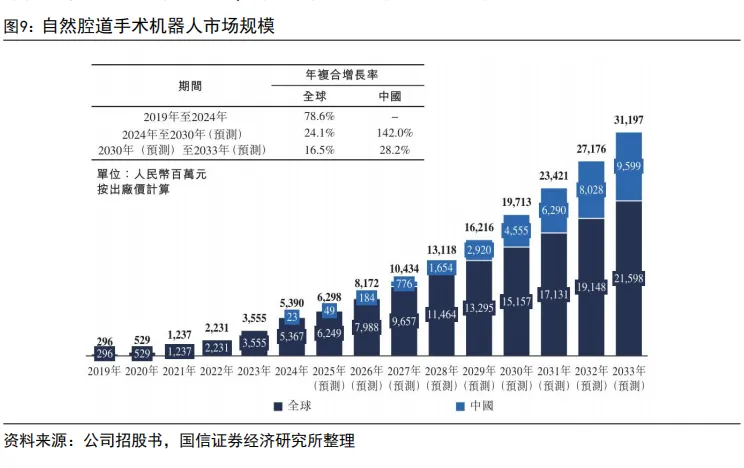

自然腔道手术机器人是手术机器人增长最快的细分市场,正引领微创技术向无创化跨越。该领域展现出极高的成长性,全球市场规模已从2019年的人民币2.96亿元飙升至2024年的53.9亿元,年复合增长率高达78.6%。中国市场在2024年实现首款产品商业化后,预计到2033年达95.99亿元规模。

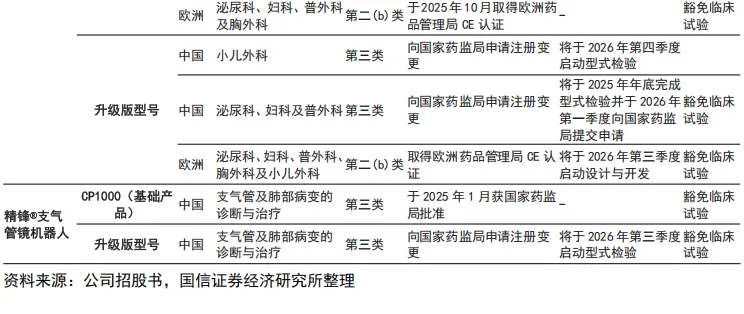

自然腔道手术机器人技术壁垒高,仅少数厂家获批。全球仅有直觉外科Ion平台、强生的Monarch平台及Noah Medical的Galaxy系统获得FDA批准。精锋医疗是国内正在研发自然腔道手术机器人的大型公司。精锋医疗完成中国首例双臂支气管镜机器人动物试验,成为国内第一家正在研发双臂支气管镜机器人的公司。2025年1月,精锋医疗的首款精锋®支气管镜机器人CP1000获得第三类医疗器械注册证。在技术架构上,CP1000 采用了独特的双头双导管结构,通过双机械臂协同显著增强了远程控制的稳定性与精准度。在临床可达性上实现了代际跨越,极大提升了早期肺部病变的诊疗效率。

精锋医疗技术领先,全球化战略持续推进

多孔腔镜手术机器人销售贡献主要收入。公司2025年上半年实现收入1.49亿元,同比增长394%;净亏损0.89亿元。收入结构上,手术机器人销售占比92.9%,器械及配件占比6.9%,服务约0.2%;区域上,中国收入占比59.4%,海外收入占比提升至40.6%,增长主要来自国内销量放量及海外市场商业化启动。

单孔及自然腔道机器人技术领先,2026年多项节点临近。在差异化竞争领域,精锋医疗凭借单孔(SP1000)与支气管镜(CP1000)机器人建立了坚实护城河。SP1000是国内首个覆盖妇科、泌尿及普外三大专科的国产单孔机器人,有效缩短术后恢复期,并计划于2026年第二季度获批耳鼻喉及头颈外科应用。此外,自主研发的精锋®支气管镜机器人CP1000已于2025年1月获批,作为针对自然腔道手术的创新产品,实现了肺部病变的无创诊疗,随2026年升级型号启动型式检验,公司在无创领域的代差优势将持续扩大。

技术壁垒扎实,全球化专利布局强化核心竞争壁垒。精锋医疗在全球共有734项授权专利及专利申请,数量在国内手术机器人企业中排名第一。围绕多孔与单孔腔镜两大核心产品线,公司累计布局421项专利、225项申请,覆盖主控制器旋转机构、机械臂动力适配器与高稳定性患者手术平台等关键底层架构,强化精准操控与临床风险控制。区域上以中国为核心(453项授权专利,其中251项为发明专利),并同步推进美、日、韩、印、欧等市场(13项专利授权、55项在审),为全球商业化落地奠基。

全球化战略持续推进,海外订单需求旺盛。公司核心产品MP1000已累计在包括欧洲、亚太、中东、非洲及南美洲在内的14个境外司法管辖区取得注册批准,在25个海外国家启动商业化进程。截至2025年10月31日,公司签订了118台核心产品销售协议,其中海外订单(72台)占比显著超过国内。

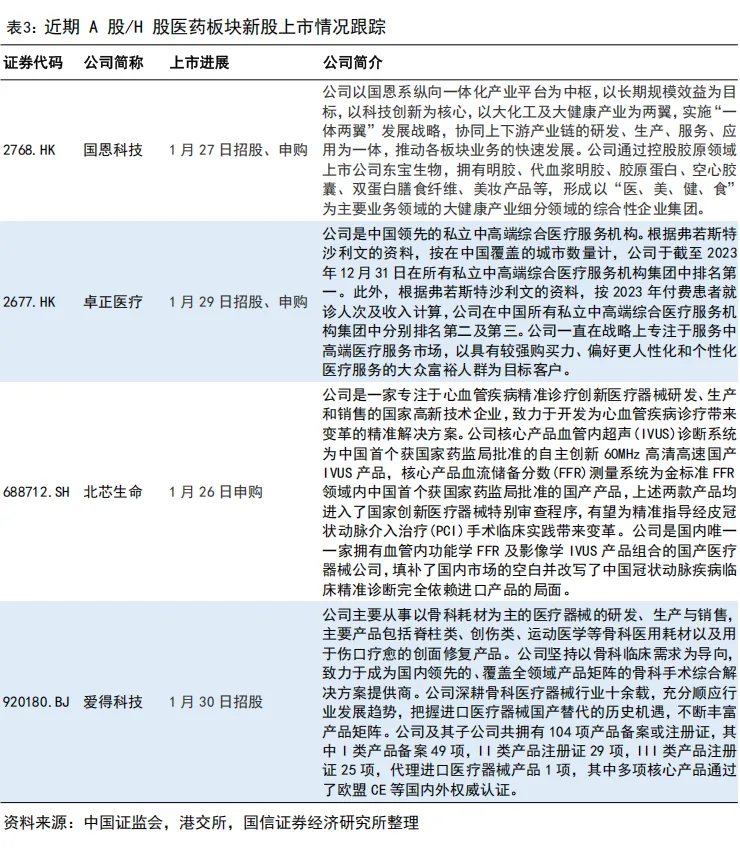

近期 A 股/H 股医药板块新股上市情况跟踪

本周全部A股下跌0.98%(总市值加权平均),沪深300上涨0.08%,中小板指下跌3.78%,创业板指下跌0.09%,生物医药板块整体下跌3.31%,生物医药板块表现弱于整体市场。分子板块来看,化学制药下跌3.20%,生物制品下跌2.50%,医疗服务下跌4.15%,医疗器械下跌3.86%,医药商业下跌4.49%,中药下跌1.94%。

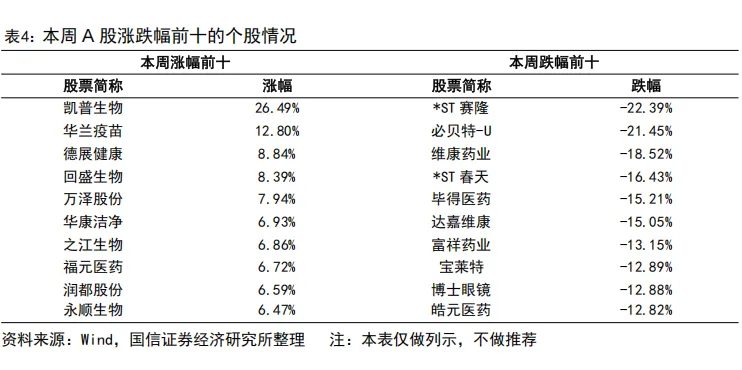

个股方面,涨幅居前的是凯普生物(26.49%)、华兰疫苗(12.80%)、德展健康(8.84%)、回盛生物(8.39%)、万泽股份(7.94%)、华康洁净(6.93%)、之江生物(6.86%)、福元医药(6.72%)、润都股份(6.59%)、永顺生物(6.47%)。

跌幅居前的是*ST赛隆(-22.39%)、必贝特-U(-21.45%)、维康药业(-18.52%)、*ST春天(-16.43%)、毕得医药(-15.21%)、达嘉维康(-15.05%)、富祥药业(-13.15%)、宝莱特(-12.89%)、博士眼镜(-12.88%)、皓元医药(-12.82%)。

本周恒生指数上涨2.38%,港股医疗保健板块下跌2.72%,板块相对表现弱于恒生指数。分子板块来看,制药板块下跌2.38%,生物科技下跌3.88%,医疗保健设备下跌4.16%,医疗服务下跌0.98%。

市场表现居前的是(仅统计市值50亿港币以上维立志博-B(19.27%)、四环医药(17.91%)、今海医疗科技(10.00%)、H&H国际控股(7.67%)、泰格医药(7.60%);跌幅居前的是微创心通-B(-23.30%)、脑动极光-B(-19.69%)、MIRXES-B(-17.17%)、医脉通(-16.16%)、来凯医药-B(-14.05%)。

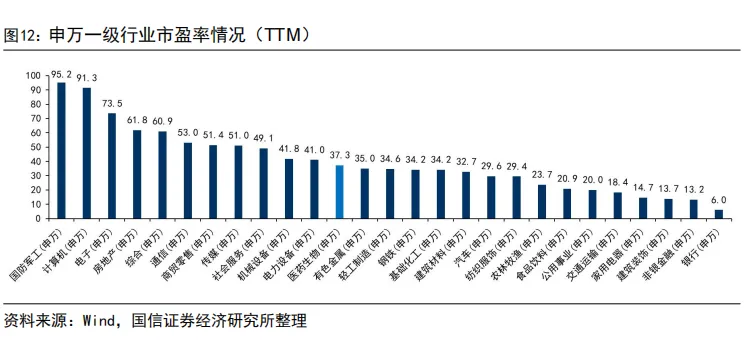

医药生物市盈率(TTM)37.27x,全部A股(申万A股指数)市盈率22.34x。分板块来看,化学制药45.52x,生物制品46.89x,医疗服务33.87x,医疗器械40.44x,医药商业21.41x,中药26.81x。

法律声明

本公众号(名称:【小信Healthcare】)为国信证券股份有限公司(下称“国信证券”)经济研究所【医药】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。