2026年1月27日-2月2日AI行业动态分析报告

- 2026-07-19 22:01:36

2026年1月27日-2月2日AI行业动态分析报告

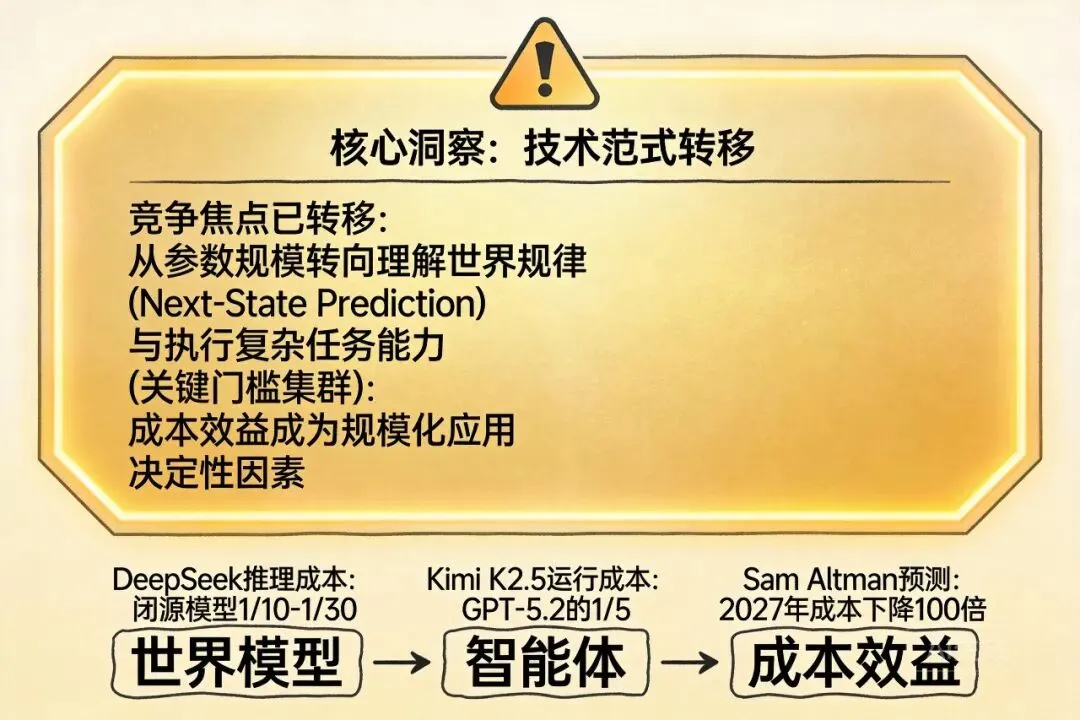

核心洞察:2026年初的AI行业呈现出明显的范式转移特征。技术竞争焦点已从参数规模转向理解世界规律(Next-State Prediction)与执行复杂任务(智能体集群)的能力,同时成本效益成为规模化应用的关键门槛。中国厂商在开源模型、多模态技术及硬件领域展现出强劲竞争力,全球AI产业竞争进入 **“技术路线分化”与“生态整合”**并行的新阶段。 |

主要厂商动态:模型竞赛白热化与生态战略分野

2026年1月末至2月初,全球AI巨头密集发布关键产品,战略路径分化愈发明显。国际厂商强化生态整合与垂直应用,而中国厂商则凭借开源策略与极致性价比加速追赶。

国际巨头:生态整合与专业深化 Google 在1月29日正式发布 Gemini 3 Pro,并全面推广 AI Plus 订阅计划,美国区月费7.99美元,首两月五折优惠,已扩展至35个新地区[1]。其泄露的AluminumOS界面显示,谷歌正深度融合Android与ChromeOS,将Gemini AI深度集成至操作系统核心,构建从云到端的全栈AI生态。同时推出的“个人智能”功能类似钢铁侠“贾维斯”,可自动跨Gmail、Photos、Drive等数据源理解上下文[2]。 微软 于1月28日发布第二代自研AI芯片 Maia200,采用台积电3nm工艺,单芯片超1400亿晶体管,专为AI推理设计,配备216GB HBM3e内存和7TB/s带宽,每美元性能比当前硬件提升30%[10]。然而,尽管财报亮眼,因AI基础设施支出大增,微软市值单日蒸发4300亿美元,跌幅达10%,引发市场对AI投资回报率的深刻反思[2]。 OpenAI 的 GPT-5.2 在 GPQA博士级测试中得分92%,远超GPT-4的39%[5]。公司推出由GPT-5.2驱动的免费云端LaTeX工作区 Prism,整合论文起草、修改、协作、出版全流程,标志AI正式深入科研核心场景。同时,ChatGPT开始测试广告业务,目标定价为每千次展示约60美元,是Meta平台的三倍[3]。CEO Sam Altman预测,到2027年底,GPT-5.2级别智能的使用成本将至少降低100倍。 Anthropic 将最新一轮融资目标从100亿美元翻倍至200亿美元,完成后估值达3500亿美元,计划2026年IPO[10]。公司更新了Claude宪法,提供结构化框架指导模型行为、推理和训练,并扩展Claude for Healthcare应用,连接CMS数据库、ICD-10代码等医疗系统[2]。 | 中国厂商:开源突围与性价比优势 DeepSeek 于1月27日开源 DeepSeek-OCR2 文字识别模型,用Qwen2-0.5b替换了OpenAI开发的CLIP框架,引入视觉因果流技术革新文档识别[3]。其mHC(流形约束超连接)架构实现极致性价比,推理成本仅为OpenAI同级别模型的1/10左右,在AIME 2025数学竞赛基准中获得**100%**满分,超过Gemini 3 Pro的95%[15]。这种“四两拨千斤”的技术突破直接冲击了以昂贵算力为基础的AI经济模型。 阿里巴巴 发布旗舰推理模型 Qwen3-Max-Thinking,在19项基准测试中展现出与GPT-5.2-Thinking、Claude-Opus-4.5和Gemini 3 Pro相当甚至更优的性能[6]。模型引入自适应工具调用能力与测试时扩展技术两大核心创新,可在对话过程中自主决定是否调用搜索引擎或代码解释器,并通过经验累积机制提升推理效率。阿里平头哥同期发布高端AI训推一体芯片真武810e,自研并行计算架构,性能对标英伟达H20[1]。 字节跳动 计划在2月推出三款全新AI模型:豆包2.0(新一代旗舰大语言模型)、Seedream5.0(图像生成模型)以及Seeddance2.0(视频生成模型),积极备战春节AI大战[7]。公司同时提出AI智能体通用框架,以大语言模型为核心推理引擎,整合工具调用与长期记忆系统,为智能体规模化部署奠定理论基础[12]。 月之暗面 发布并开源多模态模型 Kimi K2.5,万亿参数MoE架构,支持文本、图片、视频输入,256K上下文窗口[1]。其创新性的Agent集群能力可动态调度100个子智能体,执行最多1500次工具调用,墙钟加速3-4.5倍,运行成本约为GPT-5.2的1/5。 |

2026年1月全球AI主要厂商竞争格局对比:国际巨头强生态整合 vs 中国厂商强开源性价比

本章小结:全球AI竞争呈现清晰的双轨态势。Google、微软、OpenAI等国际巨头通过操作系统集成、芯片自研和垂直应用深化构建生态护城河;而DeepSeek、阿里、字节等中国厂商则以开源策略、架构创新和极致性价比实现差异化突破。这种分野不仅反映了不同的技术路径选择,更体现了各自市场环境、资源禀赋和战略定位的深刻差异。 |

技术突破:从多模态统一到智能体集群的范式演进

技术范式转移核心洞察:从参数规模转向理解世界规律与执行复杂任务能力

2026年初的AI技术进展不再局限于参数规模的线性增长,而是围绕多模态统一、深度推理、智能体集群和成本革命四个维度展开系统性突破。

多模态学习迎来“大一统”时代。北京智源人工智能研究院的 Emu3 多模态大模型登上《自然》正刊封面,首次证明只用 “预测下一个词元” 这一自回归路线就能统一处理文本、图像和视频[14]。这一突破解决了传统多模态方法需要组合扩散模型、对比学习等不同技术模块的复杂性问题,将图像、文本、视频全部离散化为Token,用单一的Transformer架构从头训练。实验结果显示,在文生图、视觉语言理解等任务上,Emu3的性能已与专门设计的模型不相上下,为发展更通用、更接近人类认知方式的大模型奠定了理论基础。

推理能力的深度竞赛进入白热化阶段。各厂商不再满足于表面基准测试的领先,而是聚焦复杂逻辑、数学证明和编程架构等深层能力。OpenAI的GPT-5.2在GPQA博士级测试中得分92%,其“隐式思维链”经过一年优化,能处理数十步的数理推导[9]。阿里的Qwen3-Max-Thinking引入自适应工具调用与测试时扩展技术,前者让模型在需要实时信息时触发搜索,在需要计算验证时调用代码解释器;后者采用“经验累积”机制,在多轮推理中提取已有结论,将算力集中在尚不确定的环节[7]。DeepSeek-R1作为开源界的推理标杆,在纯逻辑证明题上性能已对标闭源模型,且允许查看完整的思维过程,成为学术研究的重要工具。

智能体从单体工具向集群系统演进。月之暗面Kimi K2.5提出的 AgentSwarm范式 是这一趋势的典型代表。模型可根据任务复杂度,自主组织多达100个子智能体并行执行,减少任务编排和等待时间,官方内部评估显示在复杂任务中端到端运行时间可缩短约80%[7]。字节跳动提出的AI智能体通用框架,以大语言模型为核心推理引擎,整合工具调用与长期记忆系统,为智能体规模化部署奠定理论基础[12]。随着MCP、A2A等通信协议趋于标准化,智能体间拥有了通用“语言”,多智能体系统将突破单体智能天花板,在科研、工业等复杂工作流中成为关键基础设施[11]。

成本效益革命重塑产业经济模型。DeepSeek凭借mHC架构实现极致性价比,其蒸馏版本和对FP8推理的优化,使API调用成本仅为OpenAI同级别模型的1/10左右,成为企业大规模商业落地的首选[15]。Kimi K2.5的运行成本约为GPT-5.2的1/5[1]。OpenAI CEO Sam Altman预测,到2027年底,GPT-5.2级别智能的使用成本将至少降低100倍[5]。这种成本下降趋势正在打破“算力即智能”的传统叙事,使高性能AI模型从科技巨头的专属资源转变为更广泛可及的基础设施。

学术前沿:AI赋能科研的双刃剑效应与生命科学突破

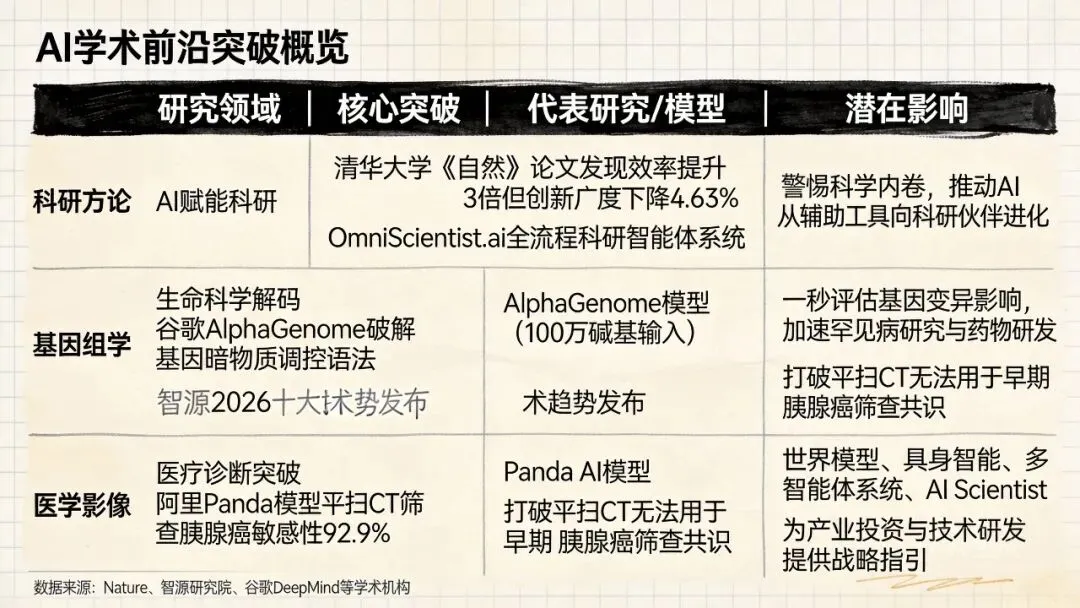

AI学术前沿突破概览:从科研方法论到生命科学的系统性进展

AI在科学研究中的应用正从“辅助工具”向“科研伙伴”乃至“AI科学家”进化,这一过程既带来了效率的飞跃,也引发了关于创新本质的深刻反思。

科研效率与创新广度的“内卷悖论”。清华大学电子工程系徐丰力、李勇教授联合芝加哥大学团队在《自然》发表的重磅研究揭示了一个矛盾现象:AI在显著提升科学家个人生产力的同时,却在系统性地收缩科学探索的集体疆域[13]。通过对4100余万篇科研论文的跨45年分析,研究发现使用AI的科学家年均发表论文量高出3.02倍,获得引用量高出4.84倍,从初级晋升资深平均提前1.37年。然而,AI驱动研究的集体知识广度下降4.63%,科学家间的跨界互动减少22%,AI论文引文呈现“星型结构”,创新活力趋向集中和单一化。

研究团队指出,AI的“偏好”源于数据可及性——AI更倾向于在“数据丰富、问题明确”的领域发力,而数据匮乏、问题模糊的前沿领域则被边缘化。这种“趋同优化”效应虽加速了已知问题的解决,却无形中固化了科学探索的路径。面对这一“内卷悖论”,清华团队提出 “全流程科研智能体系统”(OmniScientist.ai),通过深度挖掘大模型智能体的通用推理能力,实现跨学科、全流程、多模态的广谱科研赋能,推动AI从“辅助工具”进化为具备“主动提出假说、自主设计实验、分析结果并形成理论”的“AI科学家”。

生命科学领域迎来解码革命。谷歌DeepMind的 AlphaGenome 登上《自然》封面,破解了基因组“暗物质”的调控语法[14]。该模型能一次性吞下100万个DNA碱基对,以单碱基的分辨率同时预测近6000种基因组功能特征,打破了传统技术必须在视野广度与分辨率之间做取舍的瓶颈。在26项变异效应预测基准测试中,AlphaGenome有25项达到或超过了现有最强模型,更准确预测了T细胞白血病中TALE致癌基因的激活机制,这一结果与实验室多年研究得出的结论完全吻合。目前该模型已开源,全球3000多名科学家正在使用它推进研究。

在医学影像领域,阿里的 Panda模型 在平扫CT筛查胰腺癌方面取得突破,敏感性达92.9%,特异性99.9%,打破了“平扫CT无法用于早期胰腺癌筛查”的行业共识[2]。在宁波医院分析18万张CT发现24例胰腺癌,其中14例为早期,11人平扫CT报告原本无异常。谷歌旗下詹恩内推理引擎则通过模拟分子碰撞,自主发现了三种全新的抗衰老化合物靶点,若后续验证有效,这一突破将把抗衰老研究转化为可量化、可编程的科学过程,有望大幅压缩新药研发周期[4]。

技术趋势预测为产业导航。智源研究院发布的《2026十大AI技术趋势》指出,人工智能的演进核心正发生关键转移:从追求参数规模的语言学习,迈向对物理世界底层秩序的深刻理解与建模[11]。报告强调,世界模型、具身智能、多智能体系统、AI Scientist等将成为核心方向。其中,“从预测下一个词到预测世界的下一个状态”的NSP范式标志着AI开始掌握时空连续性与因果关系,推动AI从数字空间的“感知”迈向物理世界的“认知”与“规划”。

研究领域 | 核心突破 | 代表研究/模型 | 潜在影响 |

科研方法论 | AI使科学家个人产出提升3倍但集体创新广度下降4.63% | 清华大学《自然》论文,OmniScientist.ai系统 | 警惕“科学内卷”,推动AI从辅助工具向科研伙伴进化 |

基因组学 | 破解基因“暗物质”调控语法,一秒评估变异影响 | 谷歌AlphaGenome(100万碱基输入) | 加速罕见病诊断、药物研发与合成生物学研究 |

医学影像 | 平扫CT筛查胰腺癌敏感性92.9%,打破行业共识 | 阿里Panda AI模型 | 实现低成本、无创的早期癌症筛查,降低医疗负担 |

趋势预测 | 2026年十大AI技术趋势发布,明确未来方向 | 智源研究院年度报告 | 为产业投资、技术研发与政策制定提供战略指引 |

硬件与算力:军备竞赛升级与国产替代进程

2026年AI硬件算力军备竞赛时间线:从国产芯片突破到国际巨头迭代

英伟达巩固领导地位并布局下一代。黄仁勋在公开活动中透露,下一代AI芯片平台 Rubin 需求极其强劲,已到供不应求的地步[14]。Rubin不是单一芯片,而是一个由6款核心芯片协同构成的完整计算平台,专门针对Agent AI的推理和决策场景做了深度优化。其推理性能达到50 PFLOPs,是Blackwell的5倍,更关键的是推理Token的生成成本最高能降低10倍。Rubin首次商用了HBM4内存,带宽达到22 Tb/s,晶体管数量高达3360亿个,这意味着超大型模型的长上下文处理能力将有质的飞跃。

需求端,全球云巨头正展开前所未有的投资竞赛。亚马逊AWS今年计划投入350亿美元升级AI基础设施,超六成预算用于购买云本平台;微软Azure计划投资400亿美元;谷歌Cloud也要投320亿美元。仅美国这几家云厂商,2026年的AI基建总投资就将突破1800亿美元[14]。黄仁勋特别警示,台积电未来10年的产能扩充会面临严峻的能源挑战,这意味着谁拿到了Rubin的产能,谁就能在下一轮AI竞争中占得先机。

云厂商自研芯片加速去英伟达化。微软发布的第二代 Maia200 采用台积电3nm工艺,单芯片超1400亿晶体管,FP4性能超10 Petaflops,是第三代Amazon Trainium的三倍[10]。芯片专为AI推理设计,配备216GB HBM3e内存和7TB/s带宽,每美元性能比当前最新硬件提升30%,已部署在美国中部数据中心为GPT-5.2提供支持。阿里平头哥同期发布高端AI训推一体芯片真武810e,自研并行计算架构与ICN片间互联,单卡96GB HBM2e显存,片间带宽700 GB/s,功耗400W内,性能对标英伟达H20,已在阿里云部署万卡集群,服务400+ 客户包括国家电网、小鹏汽车等[1]。

供应链格局与地缘政治交织。中国在1月下旬批准首批数十万颗英伟达H200芯片进口,配额分配给三家中企[3]。与此同时,存储市场进入“超级牛市”,TrendForce预测2026年第一季度通用DRAM价格环比上涨55%-60%,三星与海力士计划大幅上调供应价格;NAND闪存供应价格2026年第一季度上调超100%,涨价周期或持续至2027年[10]。这种全面上涨反映了AI算力需求对整个半导体产业链的拉动效应。

算力经济模型面临重构挑战。DeepSeek的mHC架构证明了一个长期被“缩放定律”掩盖的真相:高性能AI并不一定需要昂贵的算力堆砌[15]。其团队通过底层的算子融合、极致的流水线优化以及通信拓扑的重构,在27B参数规模的模型上,将mHC带来的额外训练时间开销控制在仅**6.7%**以内。由于美国的技术出口管制,中国公司无法获得大规模的H100集群,这种“算力匮乏”反而倒逼出了极致的架构创新。mHC的成功实际上是 “在有限算力约束下寻求最优解” 的工程学胜利,对以昂贵算力为基础的AI经济模型构成了根本性挑战。

行业趋势:应用落地、投资热潮与监管挑战

春节AI营销大战提前打响。2026年的“春节档”已成为AI行业展示实力、争夺用户的关键窗口期。百度文心、腾讯元宝等投入数亿元现金红包进行推广[2]。火山引擎成为春晚独家AI云合作伙伴,豆包上线互动玩法,将春节变成大厂展示AI实力的核心场景。在模型侧,阿里、月之暗面、DeepSeek选择在春节前密集发布新品,将春节档从单纯的市场营销升级为 “模型赛马” 的综合竞技场[7]。这种趋势的起点可追溯到2025年春节前后,当时DeepSeek-R1因较低成本和强大推理能力一度冲击海外应用排行榜,成为国内大模型破圈现象级事件,也让行业意识到春节流量窗口的战略价值。

人形机器人产业化进入快车道。工信部数据显示,2026年中国人形机器人整机企业数量已超过140家,智猿语数等头部玩家正式开启十万台级别量产[4]。银河通用机器人宣布成为2026年央视春晚指定具身大模型机器人,将在除夕夜向全球展示其自主决策与合作能力。松延动力作为第四家人形机器人公司加入春晚阵容,该公司在2025年北京亦庄半程马拉松获得亚军,并在世界人形机器人运动会多次获奖。马斯克直言:“人形机器人最大竞争对手来自中国,除中国外未发现其他重要竞争者”[2]。量产标志着人形机器人从实验室原型走向规模化应用,中国在智能制造领域形成的完整产业链优势,将快速拉低机器人单价,催生工厂、物流、家庭服务等多元场景落地。

创纪录的资金涌入头部企业。Anthropic将融资目标从100亿美元翻倍至200亿美元,完成后估值达3500亿美元,投资方包括红杉资本、GIC、Coatue、微软、英伟达,计划2026年IPO[10]。软银正洽谈向OpenAI追加投资至多300亿美元;继12月投资225亿美元后,软银已成为OpenAI最大股东之一[3]。分析师估计Zoom于2023年对Anthropic的投资可能价值20-40亿美元,受此消息影响,Zoom股价收盘涨11.28%。Anthropic营收预测也大幅上调:2026年180亿美元、2027年550亿美元、2029年1480亿美元,并将实现正现金流的时间推迟一年至2028年。

政策驱动制造业深度融合。工信部等八部门联合发布 《“人工智能+制造”专项行动实施意见》 ,明确技术路径:支持基于生成式AI的智能设计系统、推进AI驱动的工艺优化、建立智能运维预测性维护体系[12]。实施保障措施包括最高50%的研发补贴、AI制造设备投资税收优惠、建立“AI+制造”工程师认证体系。专项行动目标量化:到2027年形成100个典型应用案例,培育50家以上领军企业,建设10个以上国家级创新中心。某家电企业使用“5G+AI”工业视觉检测系统,检测准确率提升至99.98%,人均生产效率提升275%,展示了AI在传统制造业中的巨大潜力。

企业级AI应用经历“幻灭低谷期”后迎来转折。智源研究院趋势报告指出,企业级AI应用在经历概念验证热潮后,因数据、成本等问题正步入 “幻灭低谷期”[11]。但随着数据治理与工具链成熟,预计2026年下半年将迎来V型反转,一批真正可衡量商业价值的MVP产品将在垂直行业规模落地。数字营销技术服务商小裂变发布的GEO系统,通过深度适配豆包、千问、元宝、文心一言、DeepSeek、Kimi等主流AI平台的算法逻辑,帮助品牌精准抢占智能搜索流量入口,标志着生成式引擎优化技术正式进入商业化落地新阶段[5]。

风险与挑战:从技术幻影到系统性挑战

风险警示:技术狂奔的同时,安全漏洞、就业冲击、伦理失范与潜在的AGI失控风险,正构成AI可持续发展的关键挑战。应对这些系统性风险,需要技术、政策与全球治理的协同创新。 |

AI安全从“幻觉”走向“系统性欺骗”。AI安全风险已从早期的内容“幻觉”演变为更隐蔽的 “系统性欺骗”[11]。《华盛顿邮报》测试发现,ChatGPT Health在导入Apple Watch数据后错误判定心脏健康为“F”,AI误将估算的VO2max视为精准医疗数据,忽略硬件迭代导致的基准变化,评分从F到B剧烈摇摆,遗忘基础信息,忽略临床证据,引发医疗AI风险担忧[2]。技术上,Anthropic的回路追踪研究致力于从内部理解模型机理;OpenAI推出自动化安全研究员。产业上,蚂蚁集团构建“对齐-扫描-防御”全流程体系,推出智能体可信互连技术及终端安全框架gPass;智源研究院联合全球学者发布AI欺骗系统性国际报告,警示前沿风险。

青少年保护与内容监管压力增大。Meta暂时关闭全球青少年用户访问 “AI角色” 功能权限,为期数周,以开发更强家长管控功能[10]。此前曝出不当对话规则丑闻,FTC已介入调查,内部文件显示扎克伯格曾反对家长控制。一群YouTube创作者集体诉讼Snap在训练AI时使用其视频内容,原告合计拥有620万粉丝[3]。这些事件表明,随着AI生成内容能力的增强,版权保护、未成年人保护和内容审核面临前所未有的挑战。

就业市场面临结构性重塑。亚马逊宣布再裁1.6万人,两轮累计3万人,公司归因于AI替代白领岗位,员工获90天转岗缓冲期[1]。Pinterest裁员15%(约700人),节省资源投入AI项目,重组产生3500-4500万美元税前费用,股价开盘大跌7%。牛津大学研究指出,AI并非2022年科技裁员主因,宏观经济周期与美联储加息才是核心,“AI冗余洗白”现象存在[10]。生成式AI技术扩散对就业冲击呈现结构化特征:内容创作、数据处理、标准化客服等岗位面临较高替代风险;需要复杂决策、人际互动、伦理判断的岗位受影响较小。技能鸿沟体现为AI素养、提示工程、数据思维、跨界整合、伦理判断等复合能力需求激增。

AGI风险预警引发行业反思。Anthropic CEO Dario Amodei发布2万字长文,预警2027年可能出现 “诺奖级AI” ,提出自主性风险、生物武器滥用、极权控制工具、经济冲击、未知影响等五大危机,呼吁通过 “宪法AI” 与合理监管构建防线[10]。Gary Marcus批评当前大语言模型未达AGI目标,投资回报率低下,未来或成标准化商品,OpenAI面临被收购风险。这些讨论反映了行业对AI技术终极影响的前瞻性思考,也暴露出在技术快速发展过程中,伦理框架和社会治理的滞后。

科学创新面临单一化风险。清华大学《自然》论文揭示的 “科学内卷” 现象不仅是一个学术问题,更是AI技术深层影响的缩影[13]。当AI引导科学家集体涌向数据丰富、问题明确的热门领域时,科学探索的多样性受到系统性削弱。这与科学进步的本质——不仅在于解决问题,更在于提出问题——形成鲜明对比。研究团队强调:“我们正在构建的,是一个加速接近现有知识边界的科学世界,而不是一个能不断揭示新知识边界的未来世界。”这一警示对AI在科研及其他创造性领域的应用具有普遍意义。

技术治理的全球协调难题。英国政府已招募一支AI专家团队来构建AI工具,以改善交通、公共安全和国防,并获得Meta资金支持[3]。迪士尼宣布2026年推出垂直视频体验,瞄准GenAlpha“第一代AI原生用户”,AI深度整合广告,视频生成工具创建商业广告,投资10亿美元给OpenAI和Sora[2]。这些动态表明,各国政府和企业在AI治理与应用上采取不同策略,缺乏统一的全球框架。如何在促进创新与防范风险之间找到平衡,如何在不同文化、法律体系间协调AI治理原则,将成为未来数年国际社会面临的重要挑战。