2026年1月,国内兽药原料市场整体走势呈现先下行后回暖又回落的态势,不同品类间价格分化明显,兽药原料整体价格从低位逐步回升。这一轮市场波动的主要支撑力源于节前备货需求的释放,加之部分生产厂家暂停报价、主动挺价的操作,并非终端养殖需求出现了实质性的好转。

1月初,市场延续了此前的弱势格局,受养殖行业淡季影响,多数兽药原料品类需求低迷,价格持续承压。其中,大环内酯类的替米考星与酒石酸泰万菌素供需矛盾较为突出,供给端保持正常水平,但下游养殖环节补栏积极性不高,导致前者难以维持高位价格,后者价格则呈现震荡下行趋势,亚太易和数据分析研究院关注产品;在此阶段,市场整体供需关系未发生根本性变化,流通市场与终端制剂企业多持观望态度,按需采购为主,谨慎情绪浓厚。

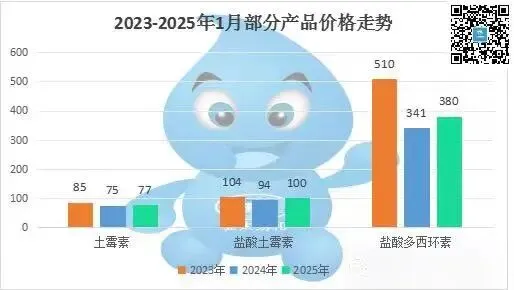

进入1月中下旬,节前备货需求集中释放成为市场回暖的关键节点,叠加部分厂家暂停报价、控制货源的举措,推动部分细分品类价格止跌回升。盐酸多西环素、盐酸林可霉素、青霉素钾工业盐等产品表现较为亮眼,主动挺价与备货需求形成合力,上中旬持续反弹,短期价格走势强劲,下旬后行情出现渐进式回落。

大环内酯类酒石酸泰乐菌素、硫氰酸红霉素等产品1月下旬后下行速度加快。

据亚太易和数据分析研究院综合来看,1月兽药原料市场的回暖属于阶段性行情,多数品类仍受需求疲软的制约,仅有少数品种借助供给收缩与备货需求实现短期涨价。目前中下游市场主体的谨慎心态尚未缓解,采购行为以刚性需求为主,按需采购,未出现大规模囤货现象。后续需重点关注节后终端需求的承接情况,若养殖端需求未能同步改善,前期上涨的品类或将面临价格回调压力,市场整体仍会维持品类分化的运行格局。