2026.2.1 极端行情启示录(一):在情绪中加速赶顶&衙门的快刀

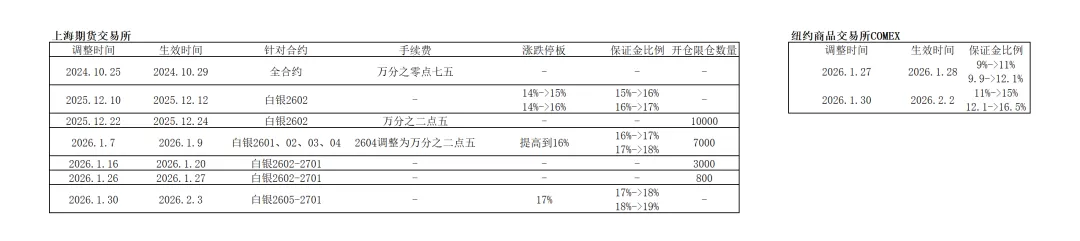

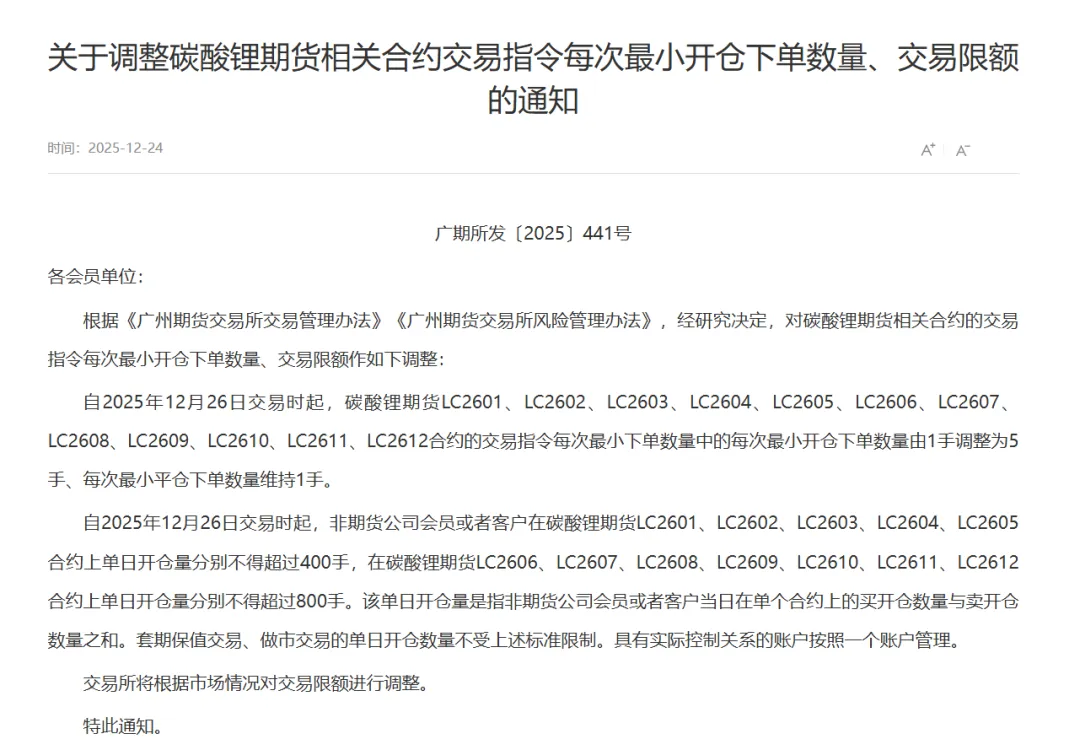

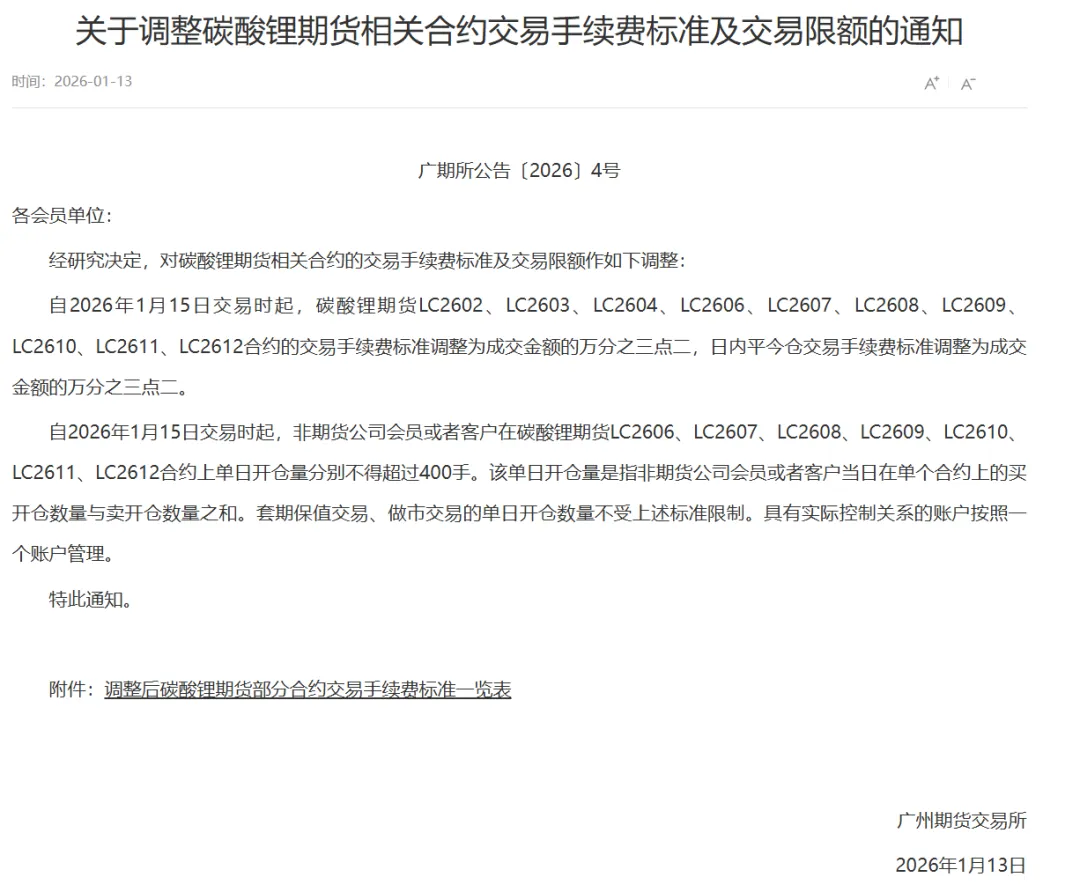

有位顶级交易员说过“大涨之后必有大跌”。这句格言的精妙在于,无论放在短期还是长期都是适用的。短期视角揭示了短期情绪的极度贪婪到恐惧的崩溃转换;长期视角解释了市场经济价格周期规律与均值回归。 今天主要来总结一下过去几个月里,我所观察到的短周期下大涨接大跌的极端行情!这类行情在市场表现上有几个特征: 持续上涨之后,在某些催化条件下,商品价格突然以更陡峭的斜率(更大的成交量并非必要条件,因为若出现涨停等情形,成交量应萎缩),快速拉升——形成最后的疯狂。 前期进场获利盘的惜售+前期未进场踏空者的恐慌性追高(FOMO)---->市场极度亢奋,短中长线资金齐聚光明顶。 这种非理性加速往往意味着趋势中多头的力量已经大比例表现,认可多头信号的各路资金已经汇聚一堂,后续多头力量已不足。其次,能在期货市场短时间(1-3天)将价格快速推高的力量中,一定不乏含有短期的杠杆资金以及量化资金,这类资金的特点是进出信号非常敏感——“来也匆匆,去也匆匆”,上冲时他们是坚定的多头,一旦买盘枯,或利空的苗头出现,他们将是脚底抹油跑得最快的空头,同时高杠杆放大杀跌幅度,形成踩踏式下跌,是多杀多的主要力量。 (成交、持仓)量价背离、机构席位的净持仓与价格出现背离、散户和机构罕见同频共振。 背离现象成因:“资金会沿着最小阻力的方向前行”,无论基本面有多么的好,一旦某个财富的密码被大众所破译,那么根据我之前分析的“接盘理论”(接盘资金会随价格上涨指数倍增长),意味着阻力将会不断累积(也是多杀多的原因),聪明资金一定会漏出端倪而提早离场,此时一定不能贪,要果断减仓或离场。 在几乎每次的疯涨疯跌行情中,交易所出手干预都是少不了的,尤其在小市场、大xx的情况下,通常会子啊短时间内,行情就见顶暴跌! 在白银本轮的行情中,上海、纽约交易所都对白银期货做出了相应的调整,但可发现的是:上海的调控更加频繁、纽约则是坚持大市场原则,慢调控。其次,纽约交易所的调控出来后,对过度投情绪的扑灭作用更明显。这是因为白银行情的定价权在外盘,在芝加哥、在伦敦,因此外盘的影响更大。定价权在国内的品种,如碳酸锂、多晶硅,交易所对该品种的保证金、开仓限额的措施也对市场情绪有极大的影响,进而影响到品种价格!

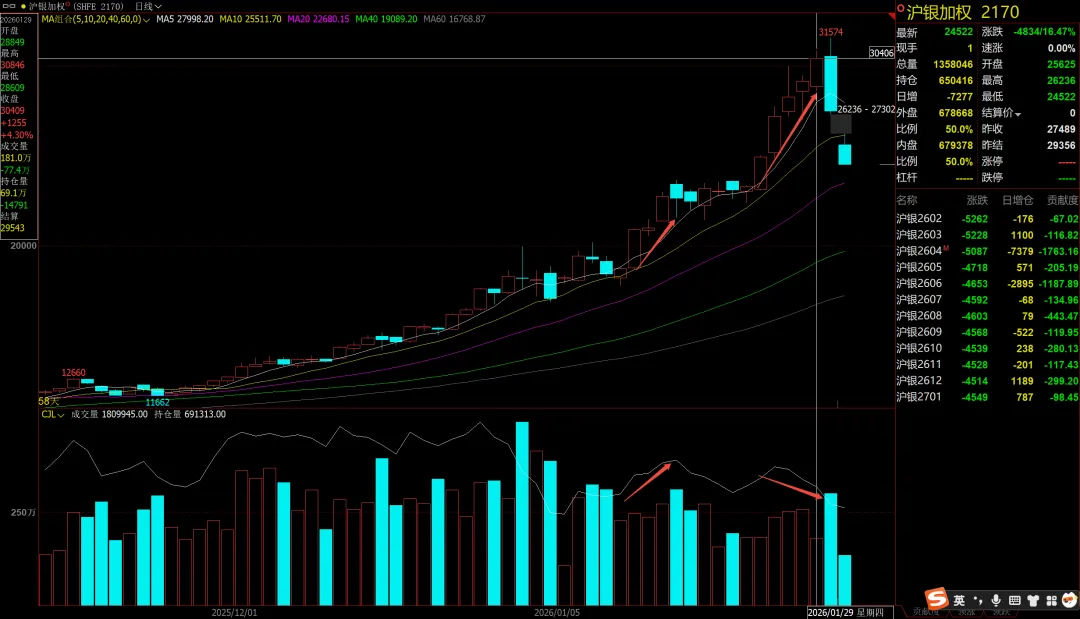

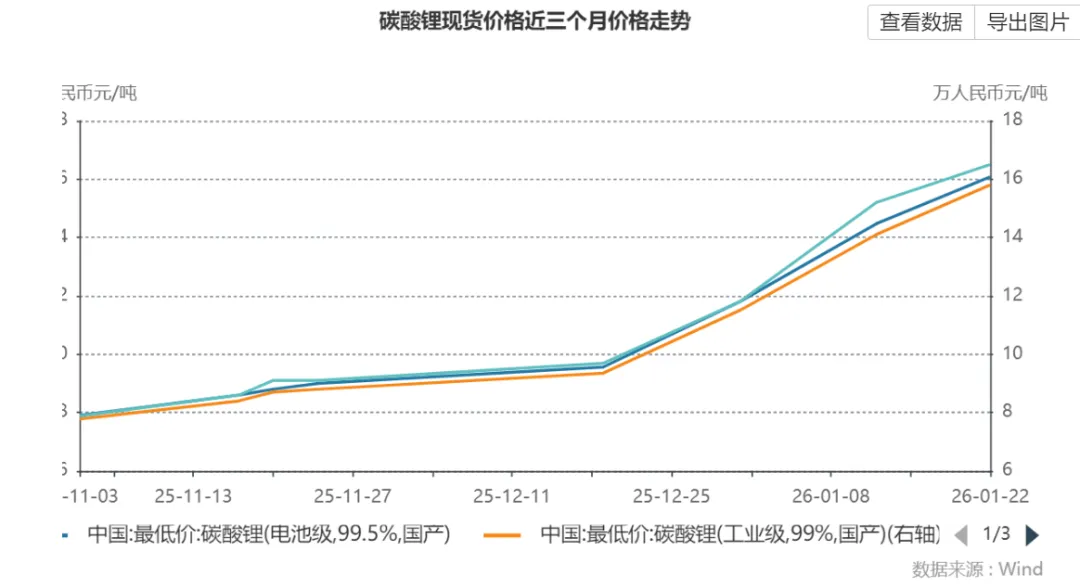

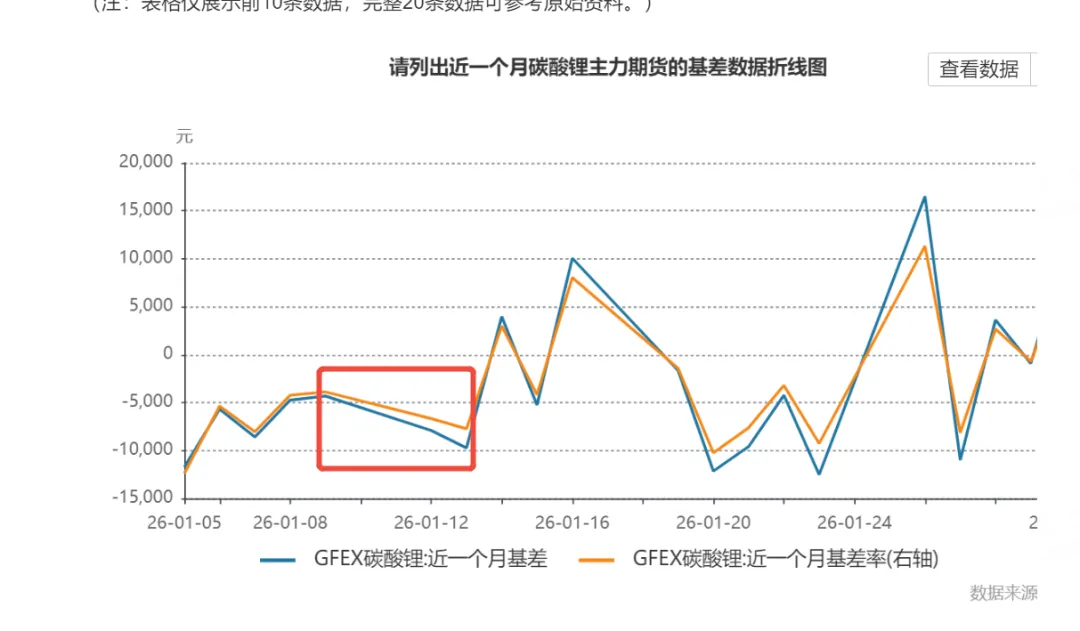

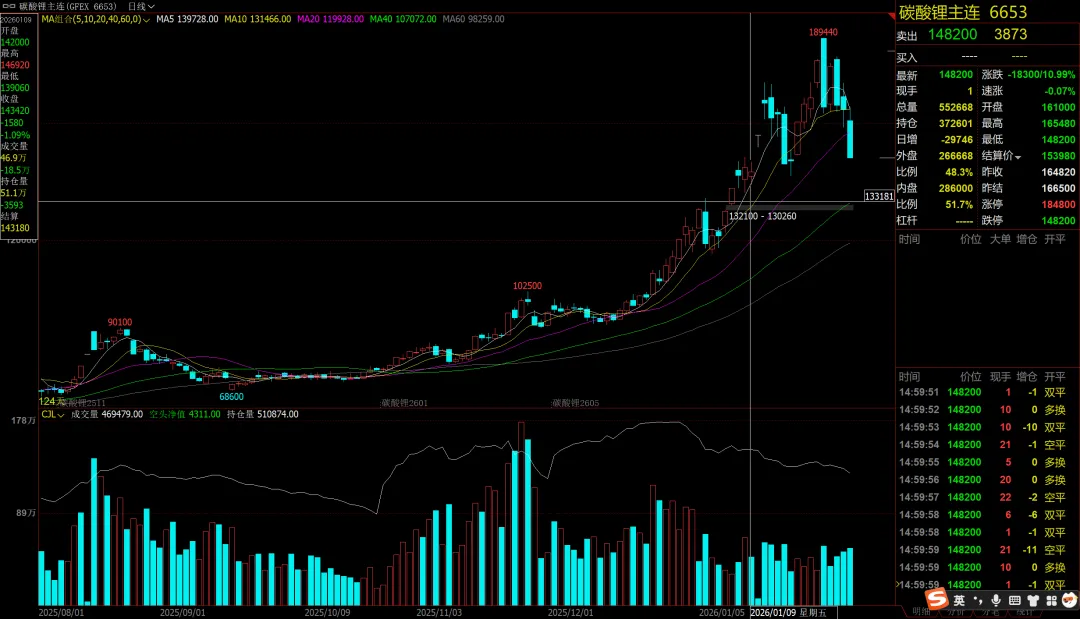

近期的碳酸锂、贵金属以及2016年11月11日的那个夜晚跨多板块的多品种也都经历过一样的事情,正应证了那句老话“太阳底下没有新鲜事!” 情绪一直是投机市场很抽象、难捕捉、难定义的一种东西,高手可以利用对情绪敏锐的把控,利用市场的恐慌低吸,在疯狂快要爆炸、或监管快要干预时离开……但对于散户来说,情绪通常是反作用:韭菜在人声鼎沸时杀入,在扛到万念俱灰离场——而他们交出的带血筹码便会被高手拿去……这是百年投机史不断上演的戏码。 本轮的A型走势里,有个很明显的特征,用股票短线术语来说,贵金属是全球市场的总龙头、是情绪的关键锚点——它是工业紧缺的象征、是美元走弱的象征,是多头逻辑的重要一环…… 但需要注意的是,无论长期逻辑多么牢靠,短期的加速暴涨必然会带来短期高风险偏好的杠杆资金,它们量大到可以左右短期走势:可以爆拉、也可以暴跌。而暴跌对一个品种、板块甚至一个市场都是极其尖锐的挫伤!假设一下,白银的目标价假设是120美元/盎司,花三年的时间慢慢涨到,和一个月的时间暴涨到,这两者积累的风险是完全不可相提并论的,而一旦在暴涨中出现暴力下杀——如这次黄金跌去20%、白银跌去近40%,那对整个贵金属、有色金属、期货甚至股票市场都有很大的影响,覆巢之下,岂有完卵: 1.上证1.29-1.30跌去3.5%,是2025年4月7日特朗普关税战之后的最大黑天鹅;纳斯达克跌去1.5%。 2.贵金属、有色板块集体大跌:铂、钯暴跌;沪铜、沪铝集体大跌10%以上;碳酸锂大跌20%以上。 3.化工板块部分品种也受到较大影响,如橡胶、pta等。 若要说这种情绪激荡、加速拔升的形态对我有什么启示: a.新高加速阶段不建仓、不加仓。在一段趋势中,如果已经屡次创造新高,并且还加速冲刺,说明市场的资金至少短期内趋于一致(做多力量已大多进场、空头力量虎视眈眈),高位对利空消息异常敏感,像本次的特朗普提名沃伦——一个鸽派总统提名“前鹰派”美联储主席候选人就引起了情绪的崩溃。连续加速上扬已经是低盈亏比的买点,不建仓、不加仓。 b.下杀阶段可不必全走、分批止盈,但不急着抄底:因为连续涨停中无法判定何时是尽头。正如6月底的焦煤,接近5天大涨后才迎来大阴线、1月的黄金也加速2日+盘整1日+加速2日。如果叠加交易所、监管机构等的压制系统性风险的限制措施或其他盘面背离迹象,起码可以作为部分止盈的条件。其次,要非常注意上升趋势中加速、波动放大后出现的冲高(涨停)无故回落的情况(如碳酸锂2026.01.13),判断交易所是否可能介入。 c.若基本面仍存,也不接下落的刀子、企稳后再入场。就算遇到了像本次黄金、白银两天跌完一个月跌幅的极端情形,也不可全仓杀入抄底,可以分批入场。若基本面无根本变化仅因为短期杠杆资金。短期的冲高后剧烈回落并非是商品原有趋势终结的充分条件!正如2025年下半年至今的碳酸锂,在6-8月中的反内卷行情中在8w、9w大关经历过两次时间接近的冲高回落!在跌下来盘整后,于10月底又发起冲锋并突破前高,逼近10w关口后又进行短暂休整后一鼓作气直逼19w关口。简而言之,短期情绪巨震不改长期趋势,即使是A杀也并不意味着原趋势的必然终结。 d.反向思考:当空头的情绪笼罩在市场之下时(无论基本面是什么(世界经济通胀通缩、某一产业扩张、萎缩),有时可能只是多头横行霸道的逻辑出现了翻转),一旦这种情绪发酵成整个市场(内外盘、期货、股票)的下杀,一定要果断抽身——覆巢之下、岂有完卵,君子不立危墙之下。但同时不能完全一棍子打死,危中藏机,需努力观察有什么标的最抗跌,一旦情绪企稳,那么这些品种就会有机会,如焦煤、PVC等。①价格与持仓量背离,成交量与持仓量背离(如图)。1月29日大涨,但成交量减少近33万,且在大涨日主力合约出现空头净值为正!②1.23-1.26的关键平台点位突破时, 散户和主要机构席位竟出现共振,共同做多白银,但部分机构席位净持仓却出现背离! 供给侧:2025年8月起,国家通过新版《矿产资源法》强化战略性矿产资源保护性开采,江西宜春“亚洲锂都”成为整顿重点。宁德时代旗下枧下窝锂矿(设计年产能约11万吨碳酸锂当量,占全国8.5%)因采矿权到期未续签而停产,叠加8家涉锂矿山企业被要求重新提交储量与合规报告,导致锂云母提锂产能短期大幅收缩。同期,青海盐湖部分产能亦因环保审查暂停,国内锂盐供应增速明显放缓。2025年12月,国家发改委明确将“反内卷”作为“新三样”产业高质量发展的核心方向,严控低效产能扩张与无序竞争,新增锂盐项目审批趋严,市场对供给端持续收紧形成一致预期。 需求侧:新能源汽车销量持续高增+储能电池爆发式增长(全年储能新增需求首次超过动力电池新增需求) 而最近一次的冲锋回落是源于2026年1月9日,财政部、税务总局公告明确自2026年4月1日起电池出口退税率由9%下调至6%,2027年1月1日起完全取消。市场预期海外客户将集中抢在政策生效前下单,带动一季度动力电池及正极材料排产前置,形成“抢出口”逻辑,直接推升碳酸锂短期需求预期。 这是一个明显的利好消息,在这则利好出台前的1月5日-1月9日,碳酸锂价格已从12万突破到14万,成交量萎缩,但持仓量小幅上行,且现货价格同步上行,倾向于解读为惜售情绪。主力合约基差在缩小,而1月9日消息公布之后,期现基差出现明显的扩大。且在消息发布后的12-13日,主力合约出现了异常信号,持仓量背离+空头净值剧增。且机构席位在12日加多、在13日减多——13日持仓量一改以往,缩水接近10%,是明显的背离迹象!

近期的碳酸锂、贵金属以及2016年11月11日的那个夜晚跨多板块的多品种也都经历过一样的事情,正应证了那句老话“太阳底下没有新鲜事!” 情绪一直是投机市场很抽象、难捕捉、难定义的一种东西,高手可以利用对情绪敏锐的把控,利用市场的恐慌低吸,在疯狂快要爆炸、或监管快要干预时离开……但对于散户来说,情绪通常是反作用:韭菜在人声鼎沸时杀入,在扛到万念俱灰离场——而他们交出的带血筹码便会被高手拿去……这是百年投机史不断上演的戏码。 本轮的A型走势里,有个很明显的特征,用股票短线术语来说,贵金属是全球市场的总龙头、是情绪的关键锚点——它是工业紧缺的象征、是美元走弱的象征,是多头逻辑的重要一环…… 但需要注意的是,无论长期逻辑多么牢靠,短期的加速暴涨必然会带来短期高风险偏好的杠杆资金,它们量大到可以左右短期走势:可以爆拉、也可以暴跌。而暴跌对一个品种、板块甚至一个市场都是极其尖锐的挫伤!假设一下,白银的目标价假设是120美元/盎司,花三年的时间慢慢涨到,和一个月的时间暴涨到,这两者积累的风险是完全不可相提并论的,而一旦在暴涨中出现暴力下杀——如这次黄金跌去20%、白银跌去近40%,那对整个贵金属、有色金属、期货甚至股票市场都有很大的影响,覆巢之下,岂有完卵: 1.上证1.29-1.30跌去3.5%,是2025年4月7日特朗普关税战之后的最大黑天鹅;纳斯达克跌去1.5%。 2.贵金属、有色板块集体大跌:铂、钯暴跌;沪铜、沪铝集体大跌10%以上;碳酸锂大跌20%以上。 3.化工板块部分品种也受到较大影响,如橡胶、pta等。 若要说这种情绪激荡、加速拔升的形态对我有什么启示: a.新高加速阶段不建仓、不加仓。在一段趋势中,如果已经屡次创造新高,并且还加速冲刺,说明市场的资金至少短期内趋于一致(做多力量已大多进场、空头力量虎视眈眈),高位对利空消息异常敏感,像本次的特朗普提名沃伦——一个鸽派总统提名“前鹰派”美联储主席候选人就引起了情绪的崩溃。连续加速上扬已经是低盈亏比的买点,不建仓、不加仓。 b.下杀阶段可不必全走、分批止盈,但不急着抄底:因为连续涨停中无法判定何时是尽头。正如6月底的焦煤,接近5天大涨后才迎来大阴线、1月的黄金也加速2日+盘整1日+加速2日。如果叠加交易所、监管机构等的压制系统性风险的限制措施或其他盘面背离迹象,起码可以作为部分止盈的条件。其次,要非常注意上升趋势中加速、波动放大后出现的冲高(涨停)无故回落的情况(如碳酸锂2026.01.13),判断交易所是否可能介入。 c.若基本面仍存,也不接下落的刀子、企稳后再入场。就算遇到了像本次黄金、白银两天跌完一个月跌幅的极端情形,也不可全仓杀入抄底,可以分批入场。若基本面无根本变化仅因为短期杠杆资金。短期的冲高后剧烈回落并非是商品原有趋势终结的充分条件!正如2025年下半年至今的碳酸锂,在6-8月中的反内卷行情中在8w、9w大关经历过两次时间接近的冲高回落!在跌下来盘整后,于10月底又发起冲锋并突破前高,逼近10w关口后又进行短暂休整后一鼓作气直逼19w关口。简而言之,短期情绪巨震不改长期趋势,即使是A杀也并不意味着原趋势的必然终结。 d.反向思考:当空头的情绪笼罩在市场之下时(无论基本面是什么(世界经济通胀通缩、某一产业扩张、萎缩),有时可能只是多头横行霸道的逻辑出现了翻转),一旦这种情绪发酵成整个市场(内外盘、期货、股票)的下杀,一定要果断抽身——覆巢之下、岂有完卵,君子不立危墙之下。但同时不能完全一棍子打死,危中藏机,需努力观察有什么标的最抗跌,一旦情绪企稳,那么这些品种就会有机会,如焦煤、PVC等。①价格与持仓量背离,成交量与持仓量背离(如图)。1月29日大涨,但成交量减少近33万,且在大涨日主力合约出现空头净值为正!②1.23-1.26的关键平台点位突破时, 散户和主要机构席位竟出现共振,共同做多白银,但部分机构席位净持仓却出现背离! 供给侧:2025年8月起,国家通过新版《矿产资源法》强化战略性矿产资源保护性开采,江西宜春“亚洲锂都”成为整顿重点。宁德时代旗下枧下窝锂矿(设计年产能约11万吨碳酸锂当量,占全国8.5%)因采矿权到期未续签而停产,叠加8家涉锂矿山企业被要求重新提交储量与合规报告,导致锂云母提锂产能短期大幅收缩。同期,青海盐湖部分产能亦因环保审查暂停,国内锂盐供应增速明显放缓。2025年12月,国家发改委明确将“反内卷”作为“新三样”产业高质量发展的核心方向,严控低效产能扩张与无序竞争,新增锂盐项目审批趋严,市场对供给端持续收紧形成一致预期。 需求侧:新能源汽车销量持续高增+储能电池爆发式增长(全年储能新增需求首次超过动力电池新增需求) 而最近一次的冲锋回落是源于2026年1月9日,财政部、税务总局公告明确自2026年4月1日起电池出口退税率由9%下调至6%,2027年1月1日起完全取消。市场预期海外客户将集中抢在政策生效前下单,带动一季度动力电池及正极材料排产前置,形成“抢出口”逻辑,直接推升碳酸锂短期需求预期。 这是一个明显的利好消息,在这则利好出台前的1月5日-1月9日,碳酸锂价格已从12万突破到14万,成交量萎缩,但持仓量小幅上行,且现货价格同步上行,倾向于解读为惜售情绪。主力合约基差在缩小,而1月9日消息公布之后,期现基差出现明显的扩大。且在消息发布后的12-13日,主力合约出现了异常信号,持仓量背离+空头净值剧增。且机构席位在12日加多、在13日减多——13日持仓量一改以往,缩水接近10%,是明显的背离迹象!