(2026.02.25)白糖最新行情早报:短期情绪转暖,但核心矛盾未解

- 2026-06-21 11:23:04

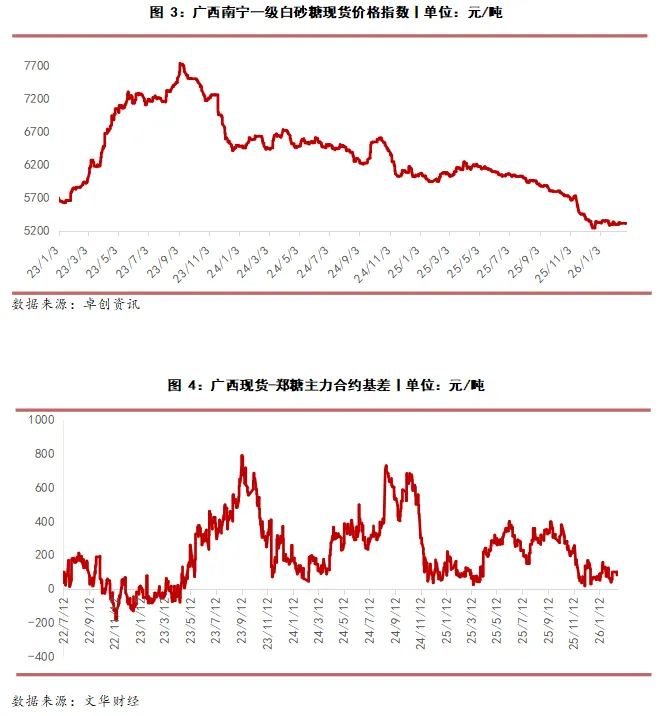

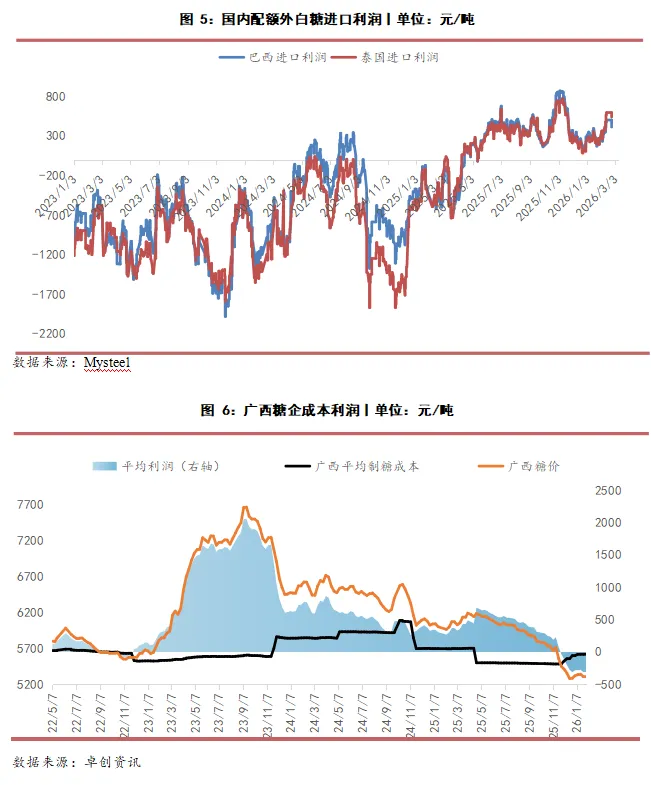

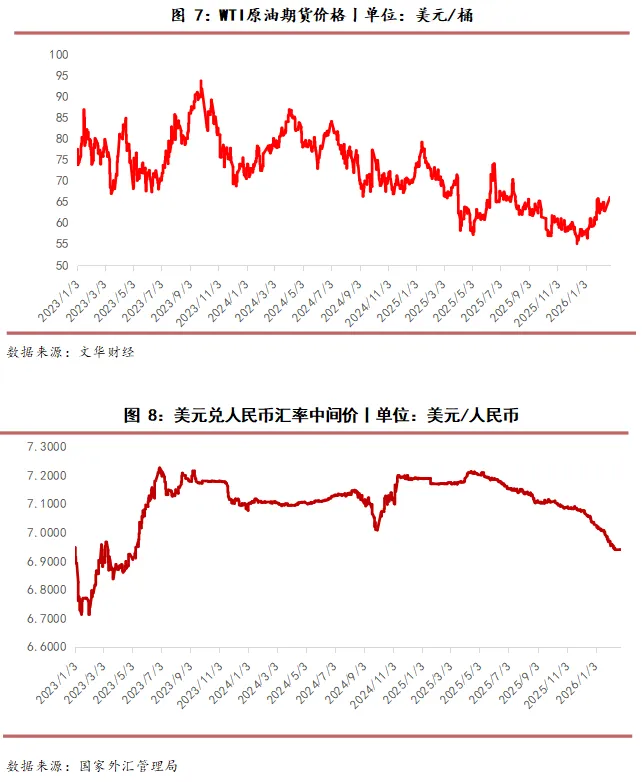

(2026.02.25)白糖最新行情早报:短期情绪转暖,但核心矛盾未解国际方面,春节期间及节后,中东局势推高原油,带动整个商品市场情绪。上周五美国最高法院推翻特朗普总统的关税政策,也对糖价构成支撑。春节后下游通常会有一轮刚性的补库需求,这将在现货层面提供短期支撑。然而国内生产进程延续,产区库存累积进入高峰期。重点关注节后首周现货市场的实际成交量和制糖集团报价,验证刚性补库的强度。以及关注原油、有色等龙头商品的走势,若宏观情绪降温,白糖的反弹将迅速失去动力。近期观察震荡区间(5150-5400)内的上沿测试机会,在接近5350-5400压力区时,可考虑逢高布局空单,博弈后续累库压力的兑现。白糖难以走出趋势性上涨行情。操作上应保持震荡思维,避免盲目追涨。#白糖期货 ICE原糖期货主力最新收盘价13.99美分/磅,上周五美国最高法院推翻特朗普总统的关税政策,也对糖价构成支撑,因为这可能允许巴西向美国出口更多糖,从而减少对全球其他国家的出口供应。投机基金在粗糖期市持有过量空头部位,可能引发空头回补。在第二大糖生产国印度,强降雨可能导致甘蔗产量下降。五家印度贸易机构的内部估计显示,2025/26年度印度糖产量估计为2850万至2900万吨,低于印度糖厂协会(ISMA)本月初预测的3095万吨。 昨日广西糖企报价持稳。广西市场含税参考5280-5360元/吨。云南市场参考价5110-5180元/吨。糖厂库存压力较大,今日多稳价观望为主,销区仍以消化库存为主,少量终端企业有补库操作。 郑糖主力2605合约日盘高开低走,昨日收盘价5229元/吨,较前一交易日上涨18元/吨。受外盘走势提振,国内郑糖节后首日跳空高开,然而国内生产进程延续,产区库存累积进入高峰期,广西、云南糖厂库存偏高,存在一定走货压力。下游企业节后开工,存在部分刚需补货需求。贸易商拿货积极性不高,目前仍以消化库存为主。中长期利空压制,将限制反弹空间,国内累库压力即将显现是最核心的矛盾。节后第一周补库结束后,市场将迅速进入纯累库阶段,现货供应压力将逐步加大,盘面反弹将面临套保盘压力和进口利润压制。现阶段广西等甘蔗主产区即将步入生产后半程,重点关注节后首周现货市场的实际成交量和制糖集团报价,验证刚性补库的强度。行情可能更多由资金情绪和外围市场传导主导,基本面自身驱动不强。密切关注原油、有色等龙头商品的走势,若宏观情绪降温,白糖的反弹将迅速失去动力。近期观察震荡区间(5150-5400)内的上沿测试机会,在接近5350-5400压力区时,可考虑逢高布局空单,博弈后续累库压力的兑现。白糖难以走出趋势性上涨行情。操作上应保持震荡思维,避免盲目追涨。

-END- 如果你喜欢的话,希望你能花0.1秒帮我点个赞哦~ 你的支持永远是我不断向前的动力 【往期文章推荐】 【套利专栏】第12期|菜油OI603/605反套策略:埋伏未来供应压力下的价差反转 【套利专栏】第13期|PTA5/9价差正套策略:交易近强远弱的供需预期差

报告摘要

核心观点

■市场分析

国际方面:

国内方面:

■ 风险

巴西产区天气、巴西糖醇比变动,印度出口政策变动、美元汇率波动、进口糖数量

市场消息

印度全国合作糖厂联合会(NFCSF)发布数据显示,2025/26榨季截至2月14日,全国已有80家糖厂停榨,剩余开榨糖厂454家,累计入榨甘蔗24195.9万吨;累计产糖2253万吨,较去年同期的1978万吨增加275万吨,增幅13.9%。其中马哈拉施特拉邦产糖898万吨,较去年同期的681万吨增加217万吨,增幅31.86%;北方邦产糖656万吨,较去年同期的632.5万吨增加23.5万吨,增幅3.72%;卡纳塔克邦产糖417万吨,较去年同期的372万吨增加45万吨,增幅12.1%。

2025/26榨季截至2月15日,泰国累计甘蔗入榨量为6347.28万吨,较去年同期的6793.3万吨减少446.02万吨,降幅6.57%;甘蔗含糖分12.53%,较去年同期的12.37%增加0.16%;产糖率为10.77%,较去年同期的10.573%增加0.197%;产糖量为683.56万吨,较去年同期的718.23万吨减少34.67万吨,降幅4.83%。

相关图表

免责声明:本文基于公开市场信息整理,市场有风险,投资需谨慎。本文仅供参考,不构成任何投资建议,文中任何信息都请务必作为您个人独立思考的参考之一,而非决策的唯一依据。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。