一、 市场整体表现:探底回升,沪指独涨

今日市场呈现典型的“沪强深弱”格局,周期与科技上演激烈轮动。

1.指数表现:沪指收涨,创业板指调整

●截至收盘,上证指数报收4162.88点,上涨0.39%,全天探底回升站稳4150点上方。

●深证成指报收14495.07点,下跌0.06%。

●创业板指报收3310.30点,下跌1.04%,受科技股调整影响跌幅居前。

●科创综指上涨0.36%,表现相对抗跌。

2.量能变化:成交维持高位,市场热度不减

●沪深两市全天成交额合计2.50万亿元,较前一交易日(2.54万亿)略有缩量,但仍维持在节后高位水平。

3.个股情绪:涨多跌少,赚钱效应集中于周期

●全市场上涨个股超3200只,下跌个股约2000只,涨跌比约为1.7:1。

●涨停家数91家,跌停仅1家,小金属板块内多股涨停,结构性赚钱效应显著。

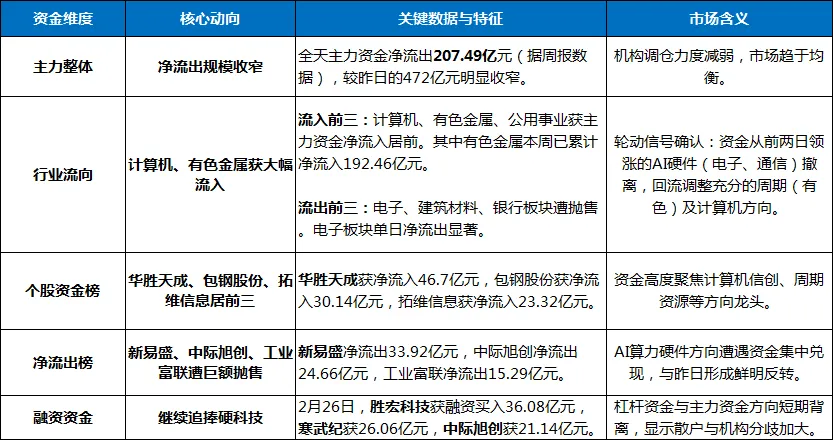

二、 资金流向深度解析:主力“弃硬件、追周期”,轮动特征鲜明

今日资金面呈现清晰的“从科技硬件撤离,向周期与计算机回流”的特征,与昨日形成鲜明反转。

三、 板块热点解析:小金属掀涨停潮,PCB概念大幅调整

今日盘面呈现典型的“周期归来、科技休整”格局。

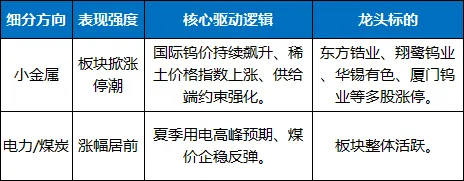

1. 领涨主线:小金属/有色——掀起涨停潮

周期资源品板块成为今日绝对王者,多只个股批量涨停,驱动逻辑来自涨价预期+供给约束+资金回流的三重共振。

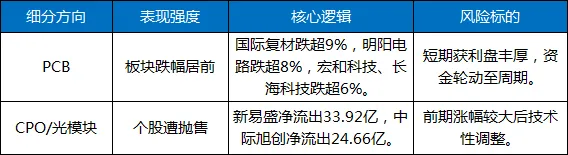

2. 领跌板块:PCB概念——大幅调整

昨日领涨的PCB、AI硬件方向今日遭遇资金集中兑现。

3. 其他异动方向

●券商股尾盘拉升:中国银河尾盘涨停,创历史新高。

●机器人概念午后探底回升:板块内部分化加剧。

四、 机构观点与市场解读

多家机构对当前市场格局给出研判:

●中信建投:AIDC建设带动配套设备需求,关注燃气轮机、发动机等产业链。

●中信证券:中国电池企业在全球动力及储能电池领域仍将保持较强的领先优势。

●华泰证券:继续看好海外燃机量价齐升、国内供应链出海、燃机供给外溢三条主线。

●周度数据:本周(2月23日-27日)有色金属行业主力资金净流入192.46亿元,居所有行业之首;传媒行业净流出196.75亿元,居流出首位。

五、 市场特征与驱动逻辑分析

今日市场的震荡分化,核心是三股力量博弈的结果:

1.增量资金持续入场,但板块轮动加速:两市成交额连续四日维持在2.4万亿以上,增量资金入场趋势确立。但主力资金在科技硬件与周期资源之间的快速切换,显示市场已从“普涨”进入“轮动深化”阶段。

2.轮动信号确认:前两日领涨的AI硬件(CPO/PCB)今日遭遇资金集中兑现,而调整充分的小金属、有色则强势崛起。这一“此消彼长”的格局,标志着马年行情的双主线(周期+科技)内部轮动已成为常态。

3.资金分歧加大:主力资金大幅流出电子、通信,而融资资金仍在买入中际旭创等AI硬件,显示机构与散户对短期方向存在分歧。这种分歧往往意味着行情尚未结束,只是节奏变化。

六、 个人总结:轮动是常态,节奏是关键

2026年2月27日,农历马年第四个交易日,A股市场以周期归来、科技休整的轮动态势,为投资者上了生动一课:在春季行情中,没有只涨不跌的板块,只有轮动不息的节奏。

今日最核心的信号,是资金从前两日领涨的AI硬件撤离,精准回流调整充分的周期资源品。新易盛、中际旭创遭抛售超50亿,而小金属板块掀起涨停潮——这一“此消彼长”,不是行情的终结,而是行情的深化。

对于已经跟上资金节奏的投资者,今日是检验持仓结构的关键一天:若手中握有小金属、有色等周期龙头,恭喜你站在了短期风口;若持有AI硬件方向,也无需恐慌——双主线轮动是马年行情的核心特征,CPO、PCB等方向在消化获利盘后仍有表现机会。

对于仍在犹豫的投资者,今日的盘面已清晰指明短期节奏:周期资源品短期占优,但不宜追高;科技硬件等待回调,可逢低布局。

轮动是常态,节奏是关键。顺势而为,方能在马年结构性行情中把握主动。