摘要:

1、市场综述:

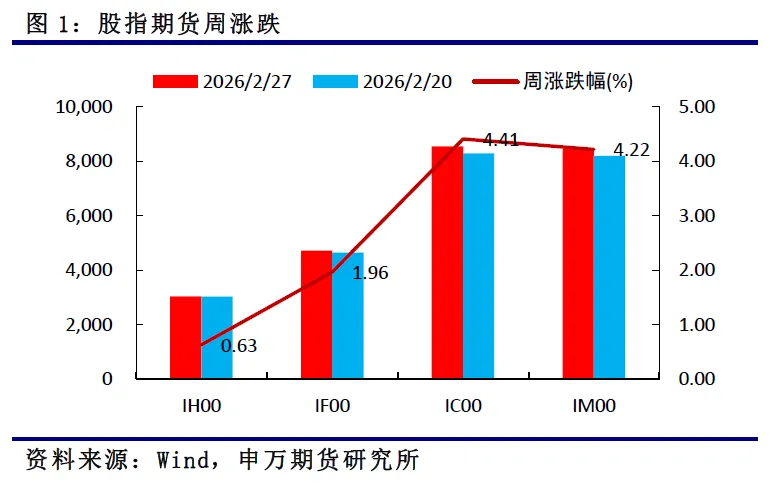

本周期指继续上涨,IH2603变化0.63%,IF2603变化1.96%,IC2603变化4.41%,IM2603变化4.22%。

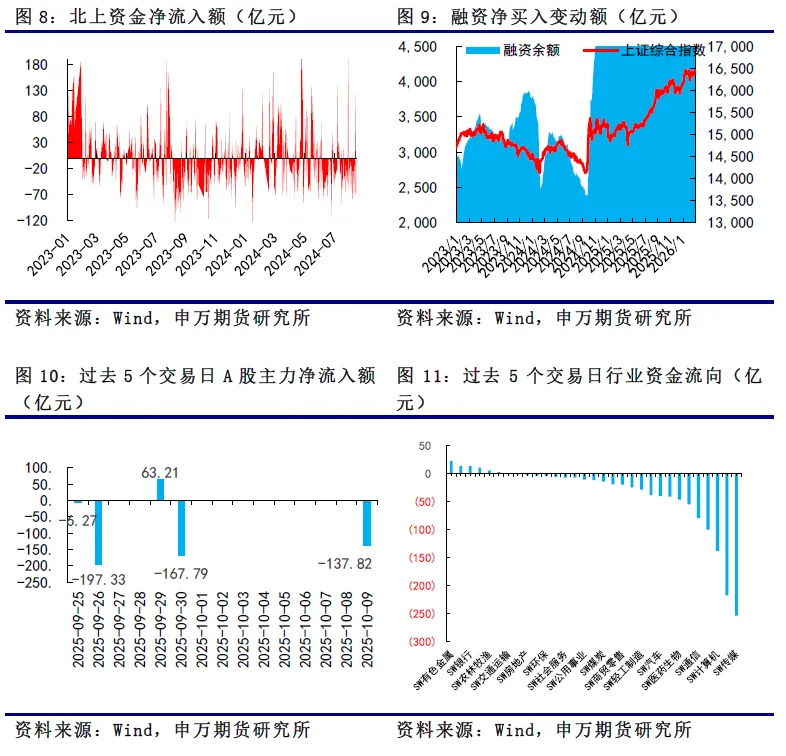

2026 年春节后,A 股市场迎来强势开门红,三大股指集体收涨,同时全球市场同步偏暖形成联动支撑,从板块上来看,资源品板块成为最大亮点,资金主要流入有色金属、能源、化工等周期板块,主要受益于全球大宗商品走强,截至2月26日本周融资规模增加775.96亿元。

周末美伊冲突爆发,全球避险情绪预计将升温,A股大概率短期低开、整体承压,市场风险偏好显著回落。与此同时,A股内部将呈现明显分化,石油、军工、黄金等板块避险与受益于地缘紧张的板块预计获得资金青睐、逆势走强;油价上涨会推升全球通胀预期,可能延缓美联储降息节奏与幅度,成长板块估值受到压制,科技股易出现阶段性回调。

3月起上市公司年报、一季报逐步披露,业绩确定性强的行业龙头将获得资金青睐,推动行情从“预期驱动”转向“盈利驱动”。节后市场有望延续震荡上行态势,重点关注政策落地与产业催化的共振效应,资金大概率会继续围绕高景气赛道布局,进一步巩固市场结构性行情。

股票方面,截至2月26日本周融资规模增加775.96亿元。

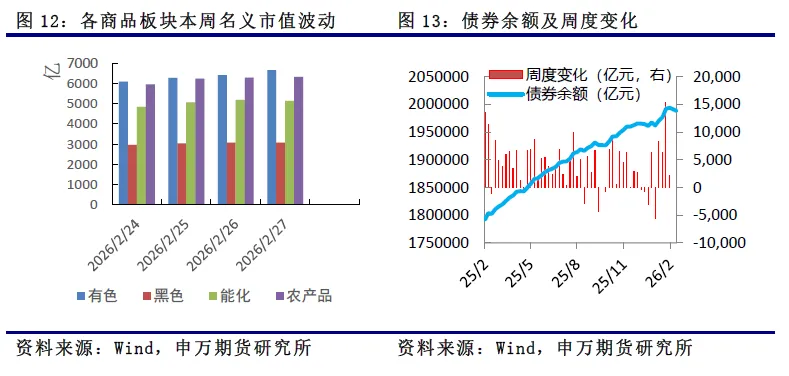

商品方面,截止2月27日,有色板块持仓市值6663.1亿元,黑色板块持仓市值3067.3亿元,能化板块持仓市值5142亿元,农产品板块持仓市值6322.1亿元。从本周板块名义市值波动来看,各个板块均是上涨,有色板块、能化板块上涨较大,分别为15.51%、12.2%;黑色板块、农产品板块分别上涨7.19%、9.98%。

债券方面,截至2026年2月27日,债券市场余额为198.87万亿元,当周债券余额减少5806亿元,低于近1年周度增加平均值,节后首周债券净融资额处于低位。

政策效果不及预期、经济恢复不及预期。

一、市场回顾

本周期指继续上涨,IH2603变化0.63%,IF2603变化1.96%,IC2603变化4.41%,IM2603变化4.22%。

全球突发“黑天鹅”事件!当地时间2月28日,美国和以色列对伊朗发动空袭。美国总统特朗普称,伊朗正在研制威胁美国的远程导弹,此次袭击要摧毁伊朗导弹工业,消灭伊朗海军,并确保伊朗不能获得核武器。以色列总理内塔尼亚胡宣布,美国和以色列发动军事行动的目标是推翻伊朗政权。以色列官员称,对伊朗打击或持续至少一周。特朗普发文称,伊朗最高领袖哈梅内伊“已死”,并表示美国和以色列对伊朗的轰炸仍将继续。

全球投资者密切关注中东局势。分析人士称,位于阿曼和伊朗之间的霍尔木兹海峡,被公认为是全球最重要的石油运输咽喉要道之一,2025年每日约有1300万桶原油通过,占全球海运原油流量的约31%。霍尔木兹海峡石油运输暂停或加剧油价波动,此次军事行动或重创市场,下周一全球股市可能下跌1%-2%,美国国债收益率降5-10个基点,油价预期上涨5%-10%,原油价格或飙升至95-110美元/桶。

2026上海全球投资促进大会暨“投资上海”活动周将于3月14日开幕。大会将邀请近500家国内外知名企业参加,有戴尔、阿斯利康、GE、赛诺菲、海尔等行业龙头企业,也有博枫资产、KKR、启明创投等知名投资机构,还有MiniMax、追觅科技、地平线等新锐创新力量。上海市投促办主任汤文侃表示,立足“十五五”,上海将编制产业地图3.0版,因地制宜打造25个千亿级细分赛道。

二、品种分析

2026 年春节后,A 股市场迎来强势开门红,三大股指集体收涨,同时全球市场同步偏暖形成联动支撑,从板块上来看,资源品板块成为最大亮点,资金主要流入有色金属、能源、化工等周期板块,主要受益于全球大宗商品走强,截至2月26日本周融资规模增加775.96亿元。

两会临近政策效应显现。从历史表现来看,2000 年以来的26次两会期间,资本市场整体呈现“前稳后涨、涨多跌少”的特征,其中两会前5个交易日A股平均涨跌幅0.31%,16次实现上涨;两会期间平均涨跌幅-0.89%,短期存在震荡消化预期的特征;而两会后5个交易日平均涨跌幅达1.43%,18次录得上涨,政策落地后的资金做多意愿显著提升。

3月有望回归业绩主线。进入 3 月后,上市公司 2025 年年报将进入密集披露期,一季报业绩预告也将逐步落地,市场核心逻辑将从“政策预期驱动”稳步转向“业绩兑现驱动”,业绩确定性成为资金筛选标的的核心标尺。

三、总结展望与策略机会

周末美伊冲突爆发,全球避险情绪预计将升温,A股大概率短期低开、整体承压,市场风险偏好显著回落。与此同时,A股内部将呈现明显分化,石油、军工、黄金等板块避险与受益于地缘紧张的板块预计获得资金青睐、逆势走强;油价上涨会推升全球通胀预期,可能延缓美联储降息节奏与幅度,成长板块估值受到压制,科技股易出现阶段性回调。

美国方面,避险情绪与降息预期降温将共同推动美元指数走强,全球资金流向美债、美元等避险资产。美股预计板块间也会显著分化,高估值、对利率敏感的科技成长股下跌,而能源、资源等板块逆势上涨。

从影响持续性来看,中东地缘局势若不持续升级,仅为局部摩擦,对中美股市整体冲击有限,风险整体可控,市场很快会回归经济基本面与政策主线。当前全球经济与地缘环境复杂动荡,资金配置更注重安全性与稳定性,大国资产的韧性与确定性优势凸显,中长期将持续吸引全球资金流入中国、美国等核心市场,利好两国股票、债券等各类核心资产的长期表现。

3月起上市公司年报、一季报逐步披露,业绩确定性强的行业龙头将获得资金青睐,推动行情从“预期驱动”转向“盈利驱动”。节后市场有望延续震荡上行态势,重点关注政策落地与产业催化的共振效应,资金大概率会继续围绕高景气赛道布局,进一步巩固市场结构性行情。

四、市场资金监测

股票方面,截至2月26日本周融资规模增加775.96亿元。

商品方面,截止2月27日,有色板块持仓市值6663.1亿元,黑色板块持仓市值3067.3亿元,能化板块持仓市值5142亿元,农产品板块持仓市值6322.1亿元。从本周板块名义市值波动来看,各个板块均是上涨,有色板块、能化板块上涨较大,分别为15.51%、12.2%;黑色板块、农产品板块分别上涨7.19%、9.98%。

债券方面,截至2026年2月27日,债券市场余额为198.87万亿元,当周债券余额减少5806亿元,低于近1年周度增加平均值,节后首周债券净融资额处于低位。

1、政策效果不及预期。

2、经济恢复不及预期。

研究报告:《地缘政治冲突加剧 避险主导行情分化-申万期货股指周报》

对外发布时间:2026年3月1日

报告发布机构:申银万国期货有限公司

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新财富宏观最佳分析师,历任大型券商首席策略分析师、大型券商财富管理部研究总监、知名财富管理机构研究院院长,多次荣获“新财富”、“水晶球”等证券业荣誉奖项。在《经济研究》、《经济学季刊》、《统计研究》等知名学术期刊发表多篇论文。上海财经大学专业硕士特聘导师。汪洋(执业编号:F0306430)

申万期货研究所所长助理,金融学博士,CFA、FRM,上期所优秀宏观分析师,期货日报最佳宏观策略分析师,中共上海市金融工作委员会上海金融人才讲师团讲师。

唐广华(执业编号:F3010997)

申万期货研究所国债高级分析师,金融学硕士。主要研究方向:宏观经济中的财政货币政策、物价以及国债期货基本面与投资策略。

贾婷婷(执业编号:F3056905)

申万期货研究所股指分析师,浙江大学管理学学士和香港理工大学管理学硕士,CFA。主要研究方向为股指期货和期权。

本公司具有中国证监会核准的期货投资咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环

境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货投资咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。