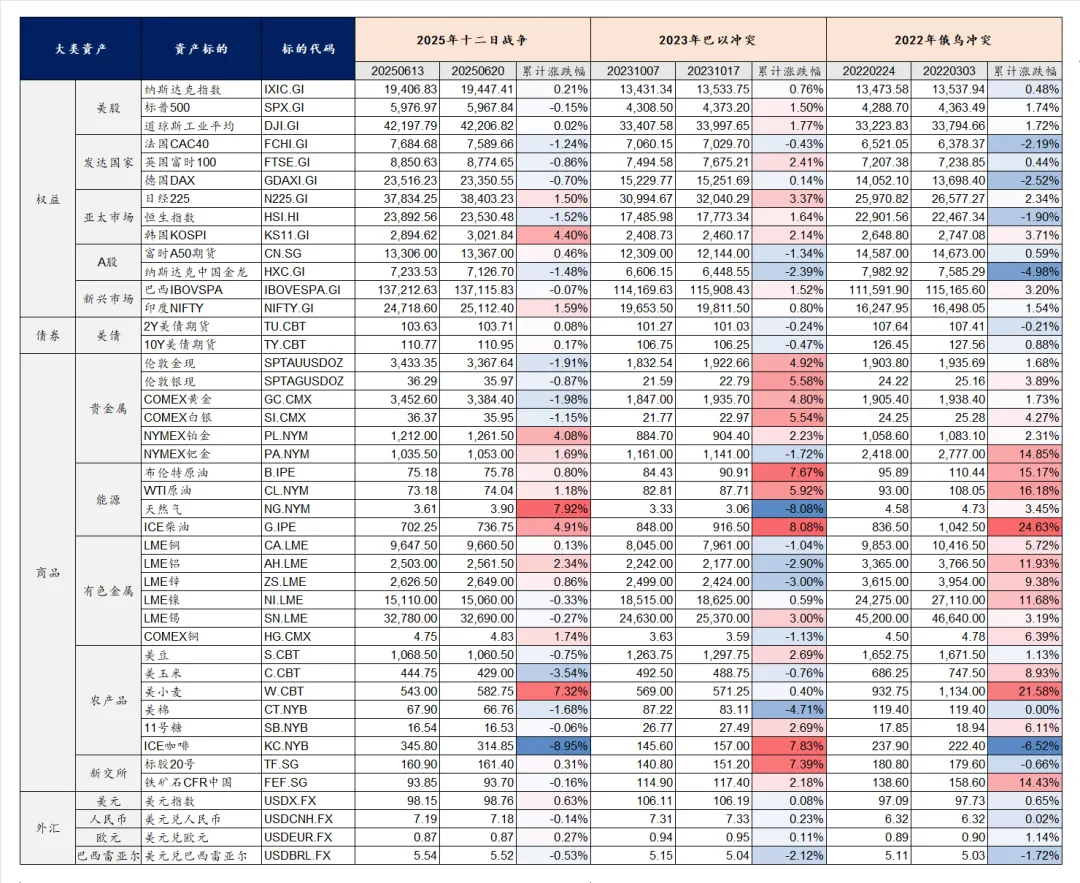

T1:原油、黄金、美元——直接受益于避险和通胀逻辑,几乎没有负面拖累。

T2:美债、美股、A股内部出现显著分化,例如,美股道指优于纳指,A股军工、资源品优于指数。

T3:新兴市场股市、黑色系商品——要么受外部冲击最大,要么缺乏正面逻辑支撑。

从以下几个角度简简单单谈一下对于各类资产整体的影响:1、风险偏好:Risk off交易为主,利多美元资产,利空非美资产,利空股票,利空力度新兴市场>非美发达市场>美股,利多美债+黄金+美元。2、经济基本面:原油供给受限引导通胀预期上行,经济增长预期放缓,隐含的是经济滞涨的风险在提高。利多大宗商品,利空股票、债券和货币。3、流动性:短期来看,输入性通胀压力升温,降息概率降低,短端利率下行空间相对有限,对于各类资产普遍偏利空,利率曲线趋平;中长期来看,油价上涨带来的通胀压力和军费支出带来的财政压力加大,长期利率的上行压力会再次显现,推动利率曲线重新陡峭化。4、A股看法:风险偏好下行必然会带来指数层面的压力,但是资源品的涨价带来部分行业EPS的上修(有色/贵金属/航运),同时,地缘冲突的爆发同样会提供主题投资的机会,部分行业会出现拔估值(军工)。5、商品层面:油气>贵金属>有色>农产品>黑色。虽然理论层面来看,有色作为一种需求敏感的品种/风险资产,会受到风险偏好的影响,但是受益于新能源+AI的叙事,其对于整体需求的敏感性正在逐步降低,能源属性提高+资源民族主义或将给予有色品种额外溢价。6、美股看法:结构性分化,道琼斯>纳指,道琼斯中含有更多能源/金融成分,金融行业会受益于利率曲线的陡峭化。最后放一张过去2-3年战争爆发时大类资产的走势(若日期有误欢迎指出)。