本来应该上周从苏州CLNB会议回来,就应该更新一下镍钴锂的观点,当时写了一半,忙着出去喝酒麻将,13日周一又操作失误,把镍多单给平了,一下子就泄气了。趁着周日晚上无事记录一下最近对锂钴行情的一些不成熟的观点吧。先说钴,预测连续挨耳光了。从苏州会议交流来看,钴价短期震荡筑底,中期趋势上行。终端需求的清淡(钴酸锂产量普遍下滑,3月某钴酸锂厂家出货减少40%左右;4月头部某四钴厂减产50%),导致当前上下游博弈,全球手机出货量连续下滑,一季度钴酸锂需求同比下滑8%以上。但库存的消耗仍在持续,中联金上的库存从1月份的8000多吨已经下降到3400吨左右,接下来的二季度虽然是消费淡季,上下游博弈仍会继续,但去库仍在进行,个人认为三季度旺季来临时(iPhone等新机10月上市,产业链倒推正极8月需备货),价格仍有一定的上行空间,电钴看到48-50万,不是不可能。同时另一个消息也值得关注,比托走廊因洪水无限期停运,这是刚果(金)铜钴矿出口的关键通道,目前修复时间未知。短期:物流栓塞,矿区库存积压,但市场已部分定价,短时间对价格影响还看不出来。中期:若中断超一个月,运输改道将推高成本+抢购可能升温,钴价中枢或上移。关键时间:4月30日刚果配额大限,届时若物流未恢复,可能引发抢运。再说下锂,会议上大家对行情判断基本趋同,偏看多,需求确定性比较好,供给不确定性比较多。价格在15万左右上下游都舒服,价格上至20万后是否影响储能需求,说法不一。总体大方向需求主导,供应扰动加大价格波动。供应端:枧下窝矿今年开起来希望渺茫,就算是开了,供需平衡还是偏紧。SMM数据本周还是累库,下周大概率累库速度放缓,或者转为去库,下下周的时候,矿石短缺叠加5月份需求爆表,会开始下一轮去库周期。现在国内锂盐不缺,但锂矿很缺。矿石国内能流通的,不到15万吨,满打满算都没有2万吨碳酸锂。澳洲柴油问题还没解决,另外就是津巴布韦的锂矿配额虽然松了,但总量上收紧,后期也会出现短缺。目前船没有出来,国内的矿是越用越少了。去年年底时,大家普遍预测今年供应增量在40-50万吨,但澳洲柴油短缺、津巴布韦禁矿、宜春四矿换证等意料之外因素,很可能导致今年增量达不到40万的预期。

需求端:5-6月需求现在看嘎嘎好,大概率是超过市场预期的,从和正极厂家交流看,5月C企业三元、铁锂需求都会继续增加。4-6月,会有大量的铁锂产能爬坡,有WH,LP,YS,XX等等,大致算了一下就有八九十万吨要爬坡。这些产能爬坡打个7折,也有60万吨要实际落地。在爬坡过程中,企业是不太在意短期的累库的,产线先跑通就行。累了多少库,这是Q4要考虑的事情。现在主力合约已经从05转到09,对交易所来说,主力合约如果在近月,监管力度就强,主力移到远月后,监管就不会因今天涨了几个点,马上就开始限仓。5-6月价格会走高,搞不好会是破上市以来的新高(上市24万)。

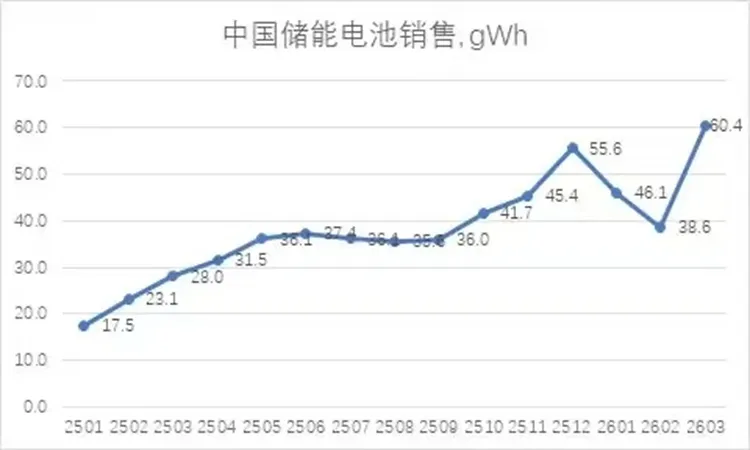

储能这块,4月储能电芯占整个电芯占比超过了40%,继续保持较高的增长速度运行。目前头部企业开工率都都保持在95%以上水平,500+Ah大电芯已成为了主流。大家对今年的储能需求保守预计在850GW左右,乐观的预测到1100GW.

终端集成商电芯库存一般三个月左右,2月或一季度采购的电芯,到5月或者二季度基本会用完。一季度储能电芯报价0.4元,终端系统报价没有涨,集成商在牺牲利润。后续库存消耗完后,往下顺价,5月或二季度再观察,检验需求成色,看看高锂价会不会压抑需求。但不能光算纯经济帐,主观上看,储能的背后是电力,电力是资源,未来是低成本能源系统的竞争,从卷火电到卷绿电。客观上看,油价从60-100美元左右,每次石油危机是能源重构。

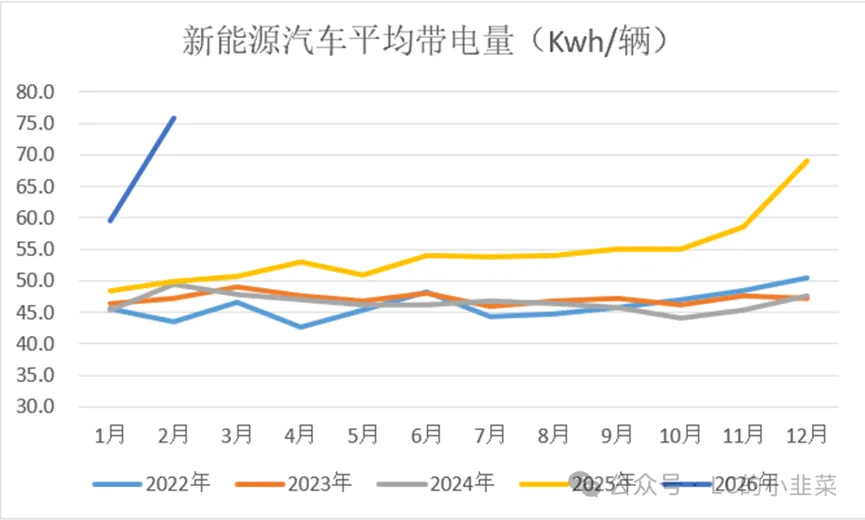

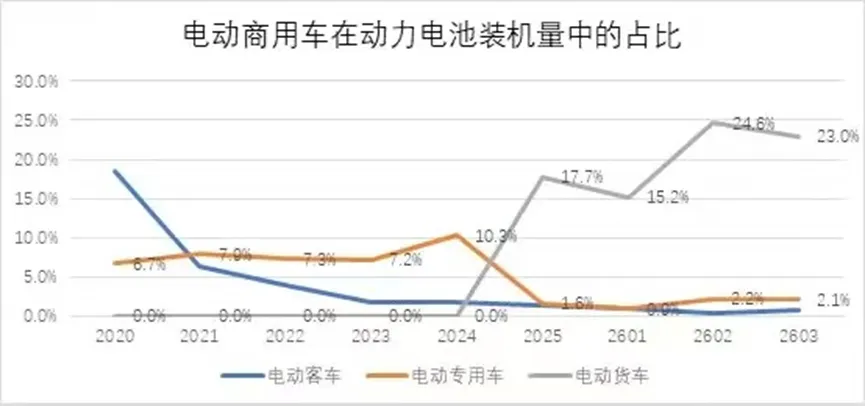

动力这块,一季度新能源车受政策调整、需求透支及春节等因素影响,整体呈现同比下降趋势。但随着中东局势的不稳定,导致高油价会有持续性,这对新能源车的出口打开了新的空间,对于商用车电动化的进程进一步加快。同时需要关注到装机带电量的提升,3月的带电量应该在70左右,Q1的带电量在66左右。带电量同比是增加的30%,内销的装机基本是环比持平的,再加上出口的增量,所以在整个Q1,动力电池的需求是呈现出一个增长的情况。随着后面内销的逐步恢复,乘用车单车带电量的逐步提升,全年单车带电量至少也是65左右的水平。那么全年的动力电池需求量能够呈现出一个增量的情况。

另外,今年新能源重卡继续高歌猛进,渗透率持续提升,一辆重卡的带电量往往能抵十辆乘用车。

最后总结一下锂的观点,供应端之前的40-50万增量不达预期,需求端超预期乐观,今年供需总体偏紧,看好后续锂价上行,20万可期,25万也不是不可能。